Jak będą działać PPK

Automatyczny zapis i wspólne składkowanie uczestników, pracodawców i Państwa mają skłonić do systematycznego oszczędzania. Kapitał będzie pracował w funduszach zdefiniowanej daty

Ustawa o pracowniczych planach kapitałowych (PPK) czeka na podpis prezydenta. PPK mają pomóc rozwiązać problem niskich emerytur w Polsce, skłaniając do systematycznego oszczędzania. Poniżej przedstawiamy garść najważniejszych informacji.

Reklama

Dla kogo są PPK?

Grupa osób, które będą mogły gromadzić kapitał na jesień życia dzięki PPK jest dość szeroka. Nowy produkt emerytalny adresowany jest do osób zatrudnionych – ustawowy katalog uprawnionych jest bardziej obszerny niż w przypadku OFE i PPE. Obejmuje osoby, które pracują w oparciu o umowę o pracę, zlecenia, agencyjnej, wykonują pracę nakładczą, są członkami rad nadzorczych lub rolniczych spółdzielni.

PPK będą miały charakter quasi-obowiązkowy – zatrudnieni do ukończenia 55 roku życia będą do nich zapisywani automatycznie (osoby między 55 a 70 rokiem życia wyłącznie na swój wniosek). Możliwa jest jednak rezygnacja z członkostwa. Uczestnicy mogą złożyć deklarację w każdym momencie – wpłaty nie będą dalej dokonywane. Co cztery lata (do końca lutego) zatrudnieni są ponownie zapisywani do PPK.

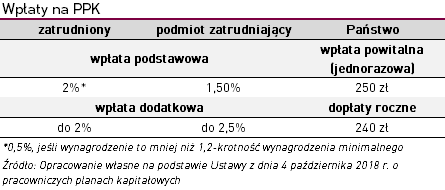

Ile będziemy odkładać?

Oszczędności gromadzone w ramach PPK będą finansowane z trzech źródeł – z wpłat uczestników i podmiotów zatrudniających oraz dopłat państwowych. W pierwszych dwóch przypadkach środki będą przekazywane w formie wpłat podstawowych – zatrudnieni będą odprowadzać 2% wynagrodzenia brutto, a pracodawcy 1,5%[1]. W sytuacji, gdy uczestnicy zarabiają mniej niż 1,2-krotnośc minimalnego wynagrodzenia, ich wpłata może być obniżona do 0,5%. Istnieje również możliwość dokonywania wpłat dodatkowych. W przypadku uczestników mogą one wynieść do 2%, a zatrudniającego do 2,5%.

Jeśli chodzi o udział Państwa, uczestnicy PPK otrzymają jednorazową „wpłatę powitalną” w wysokości 250 zł. Co więcej w każdym roku kalendarzowym przekazywane będą także „dopłaty roczne” w wysokości 240 zł (finansowane z Funduszu Pracy).

Jak będzie inwestowany nasz kapitał?

Wpłaty uczestników PPK będą gromadzone w ramach tzw. funduszy zdefiniowanej daty. Jest to rodzaj funduszu inwestycyjnego, z określoną datą docelową inwestycji, która jest zbliżona do momentu przejścia na emeryturę. Chodzi o to, by produkt niejako starzał się razem z uczestnikiem. Alokacja środków będzie stopniowo się zmieniała – na początku inwestycji w portfelu będą dominowały aktywa o większym ryzyku (głównie akcje), a bliżej daty docelowej ku papierom bezpieczniejszym (jak m.in. obligacje, instrumenty rynku pieniężnego).

Fundusze cyklu życia będą oferować towarzystwa funduszy inwestycyjnych (TFI), ubezpieczyciele (TUnŻ) i powszechne towarzystwa emerytalne (PTE). Mając na względzie bezpieczeństwo środków uczestników, ustawa ściśle definiuje wytyczne odnośnie ścieżki alokacji oraz katalogu aktywów, w które mogą inwestować fundusze zdefiniowanej daty. By umożliwić osiąganie atrakcyjnych stóp zwrotu, ustanowiono także limit kosztowy – opłata stała za zarządzanie ma wynieść 0,5% aktywów netto, a opłata zmienna 0,1%.

Jak i kiedy będziemy mogli wypłacać środki?

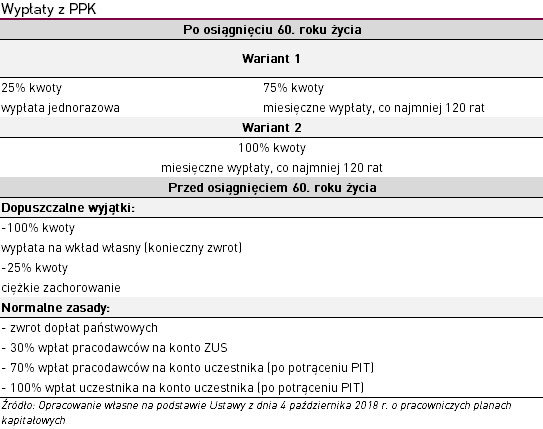

Środki mogą być wypłacane przez uczestników, którzy ukończyli 60 lat. Możliwości są dwie. W pierwszym przypadku 25% zgromadzonej kwoty wypłacane jest jednorazowo, a pozostała część rozłożona jest na co najmniej 120 miesięcznych rat. Drugi wariant zakłada wypłatę całej kwoty w ratach. Ustawa dopuszcza „połączenie” środków uczestników pozostających w związku małżeńskim – wtedy są one wypłacane w postaci świadczenia małżeńskiego.

Przewidziano również możliwość wcześniejszej wypłaty środków (bez żadnej penalizacji), w dwóch szczególnych przypadkach. Zgromadzony kapitał może posłużyć jako wkład własny – konieczny jest jednak jego zwrot. Druga możliwość to wypłata 25% środków w przypadku poważnego zachorowania uczestnika PPK, jego małżonka lub dziecka.

Gdyby uczestnik zdecydował się na wcześniejszą wypłatę kapitału w innych przypadkach niż przewidziano, konieczny jest zwrot dopłat państwowych. Co więcej 30% wpłat pochodzących od podmiotów zatrudniających przekazywane jest na konto w ZUS. Środki z wpłat uczestnika i 70% kwoty z wpłat pracodawców trafiają na rachunek bankowy uczestnika (potrącany jest podatek dochodowy od osób fizycznych).

Kiedy PPK wejdą w życie?

Pierwsze grupy zatrudnionych zaczną gromadzić środki w ramach PPK od 1 lipca 2019 r. W pierwszej kolejności PPK będą oferowane przez największe podmioty, zatrudniające co najmniej 250 osób. Najmniejsi pracodawcy muszą uruchomić PPK z początkiem 2021 r. Ustawa dopuszcza możliwość zwolnienia z konieczności oferowania PPK zatrudniających, którzy do 1 lipca 2019 r. oferowali PPE. Dotyczy to tych podmiotów, gdzie składka podstawowa wynosi co najmniej 3,5% i gdzie stopień partycypacji pracowników wynosi 25%.

[1] Nie są uwzględniane do podstawy do obliczenia składek na ubezpieczenie emerytalne i rentowe.

12.11.2018

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania