PPK – odpowiadamy na pytania pracodawców

Z początkiem 2019 r. weszła ustawa o pracowniczych planach kapitałowych (PPK). Z nowych rozwiązań emerytalnych Polacy zaczną korzystać jeszcze w tym roku. Przedstawiamy najważniejsze kwestie z punktu widzenia pracodawców

Kiedy u pracodawcy powstaje obowiązek wprowadzenia PPK?

Reklama

Proces wdrażania PPK podzielony jest na cztery etapy. W pierwszej kolejności będą musiały zrobić to największe podmioty, zatrudniające co najmniej 250 osób – przepisy ustawy stosuje się do nich począwszy od 1 lipca br. Kolejno PPK będą wdrażane przez firmy przynajmniej 50-osobowe (1 stycznia 2020 r.), 20-osobowe (1 lipca 2020 r.) i pozostałe podmioty i jednostki sektora finansów publicznych (1 stycznia 2021 r.). Co więcej, jeśli dany podmiot zatrudniający należy do jednej grupy kapitałowej może przystąpić do PPK w terminie, który obowiązuje największą spółkę z grupy (czyli z największą liczbą osób zatrudnionych). Samozatrudnieni, czyli osoby prowadzące jednoosobową działalność gospodarczą, są wyłączeni spod obowiązywania ustawy.

Jak obliczyć stan zatrudnienia?

PPK mają być objęte osoby zatrudnione. W art. 2, pkt. 18 ustawa precyzyjnie określa katalog osób uprawnionych. W gronie tym znajdują się:

- pracownicy zatrudnieni na podstawie umowy o pracę;

- osoby fizyczne wykonujące pracę nakładczą;

- członkowie rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych;

- osoby wykonujące pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług;

- członkowie rad nadzorczych, którzy podlegają obowiązkowym ubezpieczeniom emerytalnym i rentowym.

Pod uwagę brany jest stan zatrudnienia na 6 miesięcy przed powstaniem obowiązku uruchomienia (dla przykładu w przypadku największych podmiotów będzie to 31 grudnia 2018 r.).

Do kiedy pracodawcy mają czas na zawarcie umowy o prowadzenie i zarządzanie PPK?

Zgodnie z zapisami ustawy, maksymalny czas na zawarcie umowy o prowadzenie PPK to 10 dzień miesiąca następującego po upływie 3 miesięcy od momentu powstania obowiązku na wprowadzenie PPK. Z informacji zawartych w „Przewodniku Pracodawcy”, przygotowanym przez PFR wynika, że pierwsze grupy pracodawców mają czas do 12 października tego roku. Umowa o zarządzanie PPK musi być zawarta najpóźniej 10 dni roboczych przed powyższym terminem, czyli w przypadku największych pracodawców do 25 października 2019 r. W przypadku pozostałych grup dane podano w tabeli (powyżej).

Kiedy pracodawcy muszą wpłacić pierwsze składki na PPK?

Wpłaty na PPK są naliczane i pobierane od pierwszego wynagrodzenia wypłacanego po dacie zawarcia umowy o prowadzenie PPK. Wpłaty muszą być odprowadzone do 15 dnia miesiąca. W sytuacji gdy wynagrodzenie jest wypłacane w okresach krótszych niż miesiąc, wpłaty należne za dany miesiąc dokonywane są w terminie do ostatniego dnia miesiąca.

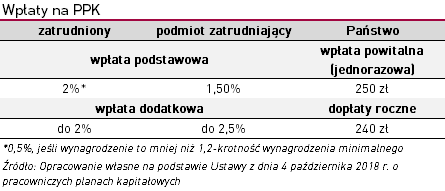

Ile wynoszą składki na PPK?

Wpłaty dzielą się na podstawowe i dodatkowe. Jeśli chodzi o pracodawcę, minimalna wysokość wpłat to 1,5% wynagrodzenia brutto. Zatrudniający może również podjąć decyzję o zwiększeniu wymiaru wpłat, o kolejne do 2,5% brutto (wysokość dopłat może zostać zmieniona). Może on określić kryteria dla wpłat dodatkowych (np. długość stażu pracy), by przysługiwały one określonym grupom zatrudnionych (np. jako forma motywacji). Łączna wysokość wpłat odprowadzanych przez pracodawcę nie może przekroczyć 4% wynagrodzenia brutto. Ważne jest, że wpłaty finansowane przez podmiot zatrudniający nie są wliczane do wynagrodzenia stanowiącego podstawę ustalenia wysokości obowiązkowych składek na ubezpieczenia emerytalne i rentowe. Od wpłat pracodawcy naliczany jest jednak podatek dochodowy (składki to przychód pracownika), który jest potrącany z wynagrodzenia. Na pracodawcy ciąży obowiązek obliczania i przekazywania wpłat zarówno finansowanych przez siebie, jak i zatrudnionego.

Jak wybrać instytucję, która ma zarządzać PPK?

Wyboru instytucji finansowej, która będzie zarządzać PPK dokonuje pracodawca w porozumieniu z pracownikami, czyli zakładową organizacją związkową lub reprezentacją osób zatrudnionych. Jeżeli na miesiąc przed upływem terminu, w którym PPK musi być utworzone (podpisać umowę o zarządzanie PPK), nie uda się dojść do porozumienia, zatrudniający samodzielnie wybiera tę instytucję. Umowa podpisywana jest z podmiotem, który oferuje najbardziej korzystne warunki zarządzania środkami w PPK. Jeśli ustawowy termin na uruchomienie PPK nie zostanie dochowany, to PFR TFI wzywa pracodawcę do zawarcia umowy z tzw. wyznaczoną instytucją finansową (PFR TFI) lub przekazania informacji o zawarciu umowy o zarządzanie PPK z inną instytucją.

Czy jest możliwość zwolnienia z PPK?

Ustawa przewiduje trzy wyjątki. Pierwszy przypadek to samozatrudnieni - ich nie dotyczą przepisy ustawy o PPK. Kolejna grupa to mikroprzedsiębiorcy – jeśli wszyscy pracownicy złożą deklarację rezygnacji z dokonywania wpłat na PPK, nie muszą być one uruchamiane. Z obowiązku wprowadzenia PPK zwolnieni są również pracodawcy, którzy prowadzą pracownicze programy emerytalne (PPE). Spełnionych musi być jednak łącznie kilka warunków. Pierwszy – pracodawca musi prowadzić PPE i naliczać składki przed 1 lipca br. Kolejna kwestia to wymiar składek – muszą one wynosić co najmniej 3,5% wynagrodzenia brutto. Dodatkowo, konieczny jest stopień partycypacji w PPE na poziomie przynajmniej 25% osób zatrudnionych.

Co grozi za niewprowadzenie PPK?

Dla większości pracodawców prowadzenie PPK jest obowiązkowe. Dla podmiotów, które się od tego uchylają, ustawa przewiduje określone kary (rozdział 16 ustawy). Jeśli zatrudniający nie zawrze umowy o zarządzanie PPK w terminie lub nakłania pracownika do rezygnacji z oszczędzania w PPK, podlega karze grzywny (w wysokości do 1,5% funduszu wynagrodzeń w danym podmiocie zatrudniającym w roku obrotowym poprzedzającym popełnienie czynu zabronionego). Penalizowane są również inne naruszenia ustawy. Zatrudniający, który: nie dopełnia obowiązku terminowego zawarcia w imieniu Pracowników umowy o prowadzenie PPK, lub nie dopełnia obowiązku dokonywania wpłat do PPK w przewidzianych terminach, lub nie zgłasza wymaganych ustawą danych lub zgłasza nieprawdziwe dane albo udziela w tych sprawach nieprawdziwych wyjaśnień lub odmawia ich udzielenia, nie prowadzi dokumentacji związanej z obliczaniem wpłat do PPK podlega karze grzywny w wysokości od 1 tys. zł do 1 mln zł.

14.01.2019

Źródło: ESB Professional / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania