PIMCO: rynki wschodzące pod lupą - szanse i zagrożenia

Ulokowanie pieniędzy w późnej fazie cyklu nie jest sprawą łatwą. Wskazówką może być obranie kierunku na rynki wschodzące twierdzą specjaliści z PIMCO

Czynniki ryzyka i szanse na rynkach

Reklama

W artykule PIMCO: czas przygotować się do kolejnej recesji? przedstawiliśmy najważniejsze czynniki ryzyka według opinii międzynarodowej firmy zarządzającej aktywami. Wśród nich wymieniliśmy podwyższoną zmienność oraz prawdopodobieństwo wystąpienia recesji.

Dziś przytaczamy wskazówki, które mogą okazać się przydatne przy inwestowaniu w późnej fazie cyklu. Podczas konferencji PIMCO, która odbyła się w Londynie, sporo miejsca przeznaczono rynkom wschodzącym.

Przecena okazją do zakupu

Za pewien punkt wyjścia do rozważań o perspektywicznych kierunkach inwestowania w późnej fazie cyklu mogą być przeceny, jakie miały miejsce w ostatnim czasie. Okazuje się bowiem, że w wielu przypadkach obecna premia za podejmowanie ryzyka jest wyższa, niż miało to miejsce jeszcze w grudniu 2017 r. Może to być postrzegane jako lepszy punkt startowy dla budowania ekspozycji na rynku długu.

Spread spread’owi nierówny

Dane historyczne, do których odnoszą się obserwacje przedstawione na powyższym wykresie obejmują okres po sierpniu 2000 r. Przedstawiają one nadwyżkę rentowności konkretnych kategorii instrumentów dłużnych w relacji do obligacji skarbowych. Dla każdej z zaprezentowanych pozycji premia, jaką inwestorzy otrzymują za podjęcie ryzyka związanego z poszczególnymi instrumentami jest wyższa, niż miało to miejsce w grudniu 2017 r.

Zrozumieć fazę cyklu inwestycyjnego

Historycznie w naszym serwisie przedstawialiśmy wskazówki, jakie nauka o finansach daje inwestorom w poszczególnych fazach cyklu. Podczas konferencji PIMCO przedstawiło wartości wskaźnika Sharpe’a dla trzech kategorii aktywów, w zależności od tego, czy mamy do czynienia z ekspansją, czy też recesją. Tytułem przypomnienia, wskaźnik Sharpe’a jest jednym z najbardziej popularnych sposobów prezentowania stopy zwrotu po skorygowaniu jej o czynnik ryzyka, jakim w tym konkretnym przypadku jest odchylenie standardowe.

Chociaż wnioski płynące z analizy szerokiej populacji wciąż wskazują na rynku amerykańskim na długoterminową przewagę akcji nad obligacjami skarbowymi oraz korporacyjnymi, to jednak widoczne jest, że czeka nas raczej trudniejszy czas. Wskazówką PIMCO na nadchodzące miesiące jest silniejsze zainteresowanie rynkami wschodzącymi.

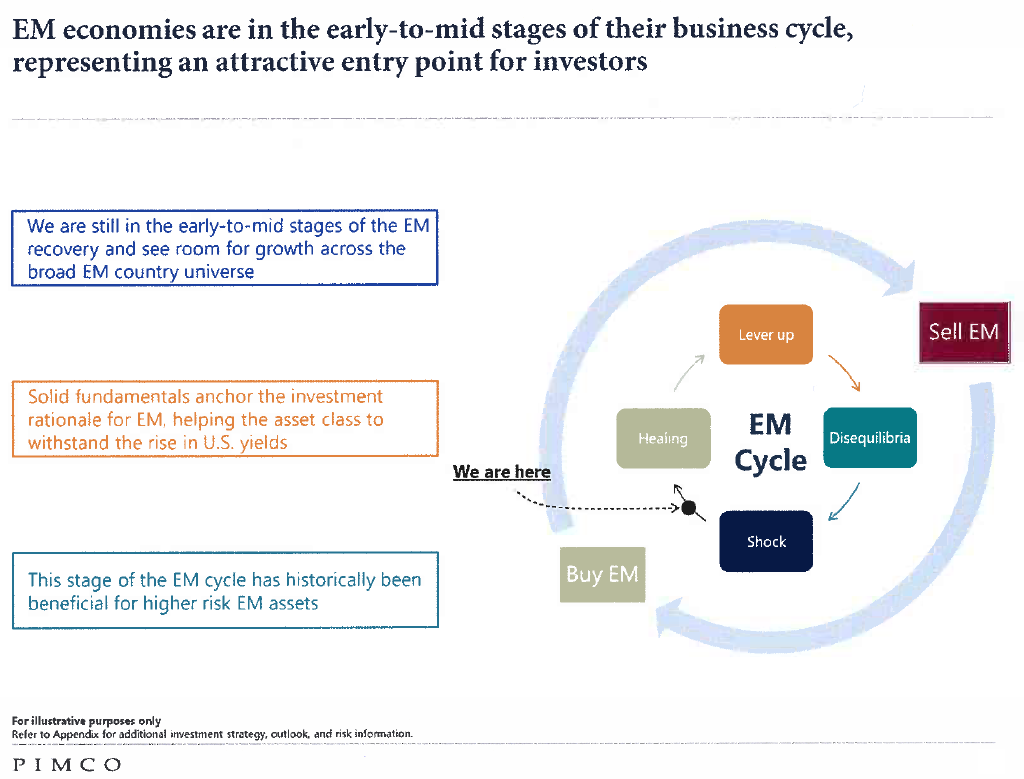

Właściwy moment na rynki wschodzące

Jedną z podstawowych przesłanek, które mogą być argumentem stojącym za inwestowaniem na rynkach wschodzących jest fakt, że znajdują się one we wcześniejszej fazie cyklu gospodarczego od rynków rozwiniętych.

Chociaż w ostatnim czasie rynki wschodzące zostały dotknięte przez czynniki zewnętrzne oraz ryzyka idiosynkratyczne, to fundamenty wciąż pozostają silne. Ponadto zaobserwowane spadki nie były jednorodne i dotyczyły pojedynczych segmentów. Dodatkowo dla rynków wschodzących spadek wartości waluty działa jako czynnik „absorbujący uderzenie”.

Nie zmienia to jednak faktu, że wszystkie inwestycje na rynkach obarczone są ryzykiem. W swoich materiałach firma PIMCO udzieliła wskazówki, by „wykorzystywać okazje płynące z tymczasowych czynników ryzyka, a być ostrożnym względem tych strukturalnych”.

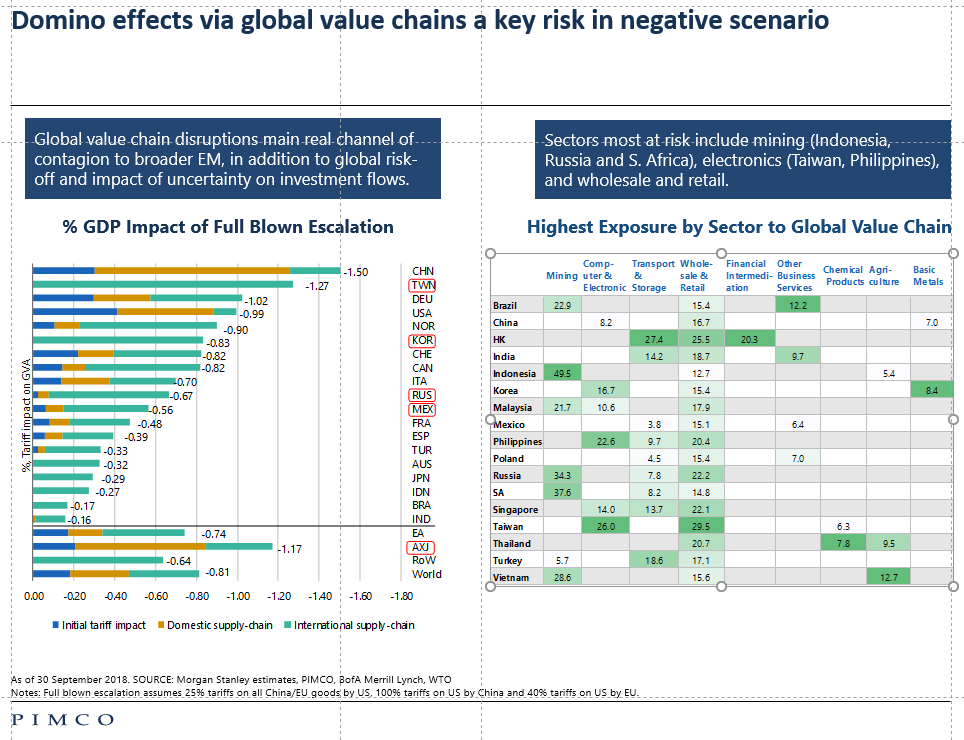

Efekt domina

Kluczowym czynnikiem ryzyka przy zmaterializowaniu się negatywnego scenariusza jest według PIMCO efekt domina, jaki rozprzestrzeniałby się poprzez globalny „łańcuch wartości” na skutek pełnej eskalacji napięć handlowych. Na potrzeby analizy potencjalnych skutków przyjęto, że USA wprowadziłyby 25% cła na towary z Chin i Unii Europejskiej, Chiny zastosowałyby 100% cła na towary z USA, a Unia Europejska nałożyłaby 40% cła na produkty z USA.

Przy takim rozwoju wydarzeń najsilniej ucierpiałyby Chiny – wskaźnik wartości dodanej brutto zmniejszyłby się o -1,50 pkt proc., na drugim miejscu znalazłby się Tajwan, za spadkiem o -1,27 pkt proc., a na trzecim Niemcy (-1,02 pkt proc.). Relatywnie niską wrażliwością na taki scenariusz wykazały się natomiast Indie (-0,16 pkt proc.), Brazylia (-0,17 pkt proc.) oraz Indie (-0,27 pkt proc.). W skali globu wiązałoby się to natomiast ze spadkiem wartości dodanej brutto o -0,81 pkt proc.

Wpływ, jaki takie działania miałyby na PKB poszczególnych gospodarek zaprezentowano na poniższym wykresie (lewa część). Obok wyszczególniono największą ekspozycję pojedynczych Państw na poszczególne sektory. Na szczególną uwagę w tym zestawieniu zasługuje Polska, w przypadku której efekt zarażania dotknąłby w największym stopniu handel hurtowy i detaliczny.

12.12.2018

Źródło: Andrey_Popov / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania