Inwestycja za oceanem „popłaca”

Polskie fundusze wciąż czerpią zyski na najdłuższej hossie w historii rozwiązania skupiające się na akcjach amerykańskich póki co zarabiają najwięcej

Wbrew prognozom ekspertów 2018 r. nie sprzyja rynkom wschodzącym – od początku roku do minionego piątku indeks MSCI EM, który grupuje 24 kraje z tego grona, spadł o -11,7%. Sytuacja wygląda lepiej, jeśli chodzi o gospodarki rozwinięte – MSCI World zyskał bowiem +1,6%.

Reklama

Jak dotąd najwięcej można było zarobić w USA. Obecna hossa na rynku amerykańskim jest jedną z najdłuższych w historii – trwa od 2009 r., czyli już blisko dekadę. O zyski w tym roku nie jest tak łatwo, jak w 2017 r. – na przełomie stycznia i lutego na rynek z impetem powróciła zmienność, chińsko-amerykańskie tarcia wciąż trwają, a w lipcu w sektor technologiczny uderzyła przecena Facebooka. Mimo tego, jak dotąd inwestorzy lokujący środki za oceanem są na plusie – indeks S&P500 zyskał blisko +6,9%, a technologiczny Nasdaq +13,3% (dane na godzinę 11:30).

Wsparciem są solidne odczyty makroekonomiczne. Mimo dość później fazy cyklu, w drugim kwartale wzrost PKB przyspieszył do +4,1%, to najwyższa dynamika od 2014 r. Czynnikiem sprzyjającym amerykańskim przedsiębiorstwom jest reforma podatkowa wdrożona przez prezydenta Donalda Trumpa. Inflacja co prawda lekko przyspieszyła (w czerwcu i lipcu jej roczny wzrost wyniósł +2,9%), skłaniając Fed do podwyższania kosztu kapitału, jednak tempo podwyżek nie wzbudza większych niepokojów na rynku. Na korzyść inwestorów lokujących środki w USA działa także aprecjacja dolara – w tym roku jego wartość względem euro wzrosła o +4,2%, a złotego o prawie +7,5%.

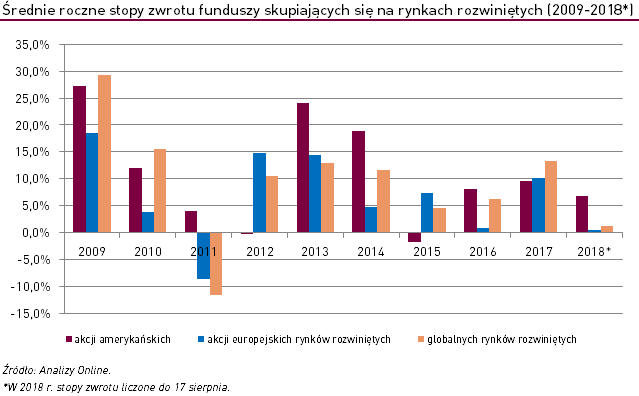

Przechodząc do polskich funduszy, rozwiązania skupiające się na akcjach amerykańskich zarobiły w tym roku średnio +6,8% – w ubiegłym roku w analogicznym okresie było to +2,1%. Jeśli uda się utrzymać dobrą formę aż do końca grudnia, będzie to nie tylko trzeci z rzędu rok z dodatnią stopą zwrotu, ale być może najlepszy wynik od 2014 r. (wtedy stopa zwrotu wyniosła +18,8%).

Warto zauważyć, że jak dotąd wszystkie fundusze akcji amerykańskich zdołały pomnożyć kapitał. W grupie najlepiej wypada Esaliens Okazji Rynkowych (Esaliens Parasol Zagraniczny SFIO), który zyskał +27,1% (wynik liczony do 17 sierpnia), czyli prawie czterokrotnie więcej niż średnia. Największy udział w portfelu funduszu mają spółki działające w sektorze konsumpcji dóbr luksusowych (27,5%) i firmy farmaceutyczne (26,1%). Wśród największych pozycji w portfelu znajdziemy Amazona i Restoration Hardware Holdings (odpowiednio 7,0% i 6,1%). Obie firmy zajmują się sprzedażą dóbr przez Internet, a ich akcje zyskały w tym roku odpowiednio o +60,5% i +73,7%.

Na drugim miejscu znalazł się Pekao Akcji Amerykańskich (Pekao Walutowy FIO) z wynikiem w wysokości +10,0%. Wydaje się, że źródłem zysku w przypadku tego rozwiązania może być wspomniane wcześniej umocnienie dolara. Jednostka funduszu wyceniana w USD zyskała bowiem tylko +1,4%, a w sprawozdaniu na koniec 2017 brak zabezpieczenia walutowego.

Podium zamyka drugi fundusz z oferty Esaliens TFI – Esaliens Małych Spółek Amerykańskich (Esaliens Parasol Zagraniczny SFIO), którego tegoroczna stopa zwrotu wynosi +5,7%. Tu również znajdziemy spółki działające w sektorze konsumpcji dóbr luksusowych, jednak ich udział jest istotnie mniejszy (12,1%). Ok. 45% portfela stanowią natomiast podmioty działające w przemyśle i sektorze IT.

Do końca ubiegłego miesiąca dobrze radziły sobie także rynki w Europie Zachodniej. Fundusze akcji europejskich rynków rozwiniętych zyskiwały od początku roku średnio ok. +2,7%. Problemy finansowe Turcji oraz obawy inwestorów o ewentualną ekspozycję banków europejskich na pogarszającą się sytuację nad Bosforem, doprowadziły do znacznego pogorszenia sentymentu na parkietach Starego Kontynentu. Sierpniowe spadki „zjadły” większość wyniku wypracowanego wcześniej, a tegoroczna stopa zwrotu liczona do minionego piątku wynosi już tylko +0,5%. Do końca lipca na plusie było 13 z 16 rozwiązań z tej grupy, a obecnie nad kreską jest tylko sześć rozwiązań. Jak dotąd najwięcej zyskują Caspar Akcji Europejskich (+9,4%) i dwa produkty z oferty TFI Allianz Polska - Allianz Małych Spółek Europejskich i Allianz Europe Equity Growth Select (odpowiednio +7,8% i +2,5%).

Słabsze tygodnie w Europie zaciążyły też wynikom funduszy akcji globalnych rynków rozwiniętych – do końca lipca zarobiły one +2,3%, a obecnie zysk wynosi +1,2%. W grupie tej najlepiej wypadają póki co rozwiązania ze znacznym udziałem spółek amerykańskich. Liderami są - Skarbiec Spółek Wzrostowych (Skarbiec FIO) i Skarbiec Top Brands (Skarbiec FIO), których tegoroczne wyniki wynoszą kilkanaście procent. Według stanu na koniec ub.r. blisko połowa aktywów tych funduszy była ulokowana właśnie w USA. Nieco mniejszym, lecz wciąż wysokim zaangażowaniem w papiery amerykańskie charakteryzują się również Investor Akcji Spółek Wzrostowych, Skarbiec Globalny Małych i Średnich Spółek i PKO Medycyny i Demografii Globalny, których stopy zwrotu wyniosły +10,5%, +8,5% i 6,0%.

Zdaniem ekspertów z globalnych firm zarządzających aktywami kolejne miesiące wciąż powinny sprzyjać spółkom amerykańskim. Przemawiają za tym zadowalające zyski spółek, które mogą jeszcze wzrosnąć, obniżka podatków dla podmiotów prawnych oraz stymulacja fiskalna. Zdaniem analityków bacznie obserwować należy kurs dolara, bowiem zbyt znaczna aprecjacja może ugodzić w amerykański eksport. Mniej optymistyczny scenariusz dotyczy rynku europejskiego. Wynika to z dwóch względów. Pierwszym jest ryzyko polityczne. Drugi czynnik to wyhamowanie wzrostu gospodarczego, jednak eksperci zaznaczają, że być może silniejszy wzrost kredytów może pobudzić aktywność podmiotów europejskich.

21.08.2018

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania