Quercus TFI: Jak daleko Polsce do rynków rozwiniętych?

Na jesieni Polska ma szansę awansować do grona rynków rozwiniętych wg FTSE. Sęk w tym, że według klasyfikacji MSCI jeszcze długo pozostaniemy rynkiem wschodzącym, pisze Tomasz Hońdo z Quercus TFI

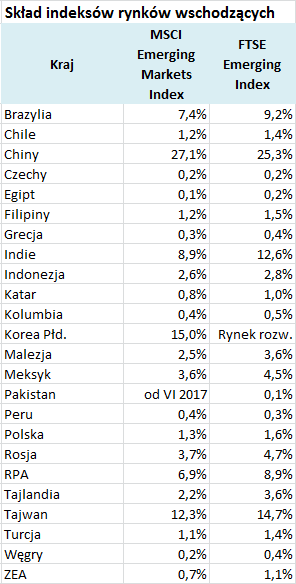

W czerwcu firma MSCI będzie przeprowadzała coroczny przegląd swej klasyfikacji rynków. Przeniesienie Polski do rynkowej „pierwszej ligi” nie musiałoby automatycznie oznaczać zmiany sposobu postrzegania przez inwestorów zagranicznych, ale musiałoby wywołać przetasowania w portfelach funduszy indeksowych. - Na razie pozycja naszego kraju nie jest szczególnie okazała. Mało że jesteśmy wrzucani do jednego worka z rynkami wschodzącymi, to na dodatek nawet w indeksach obejmujących te kraje stanowimy mało zauważalną cząstkę (1,3-1,6%) - zwraca uwagę Tomasz Hońdo, starszy analityk w Quercus TFI.

Nie ma jednolitej globalnej definicji rynku rozwiniętego oraz jednolitych kryteriów pozwalających zaliczyć dany kraj do tego elitarnego grona. Z inwestycyjnego punktu widzenia ważne są dwie konkurencyjne klasyfikacje: firm MSCI oraz FTSE.

- Dobra wiadomość dla Polski jest taka, że w przypadku FTSE do elitarnego grona jest nam już bardzo blisko. Po ostatniej, wrześniowej rewizji firma ta zapowiedziała, że do rozwiązania pozostają już tylko drobne kwestie organizacyjno-podatkowe, a w tym roku nasz kraj może awansować do grupy rynków rozwiniętych. Inna sprawa, że na liście obserwacyjnej uprawniającej teoretycznie do awansu jesteśmy już od kilku lat - pisze Hońdo.

Dużo trudniej będzie w przypadku klasyfikacji MSCI, która bazuje na szeregu rygorystycznych wymogów, które niełatwo spełnić.

Reklama

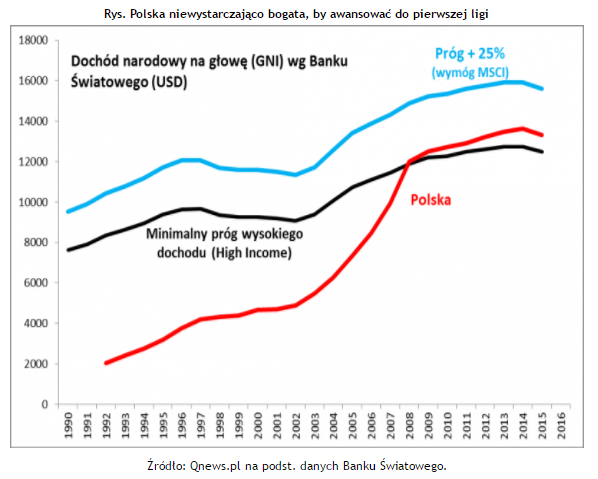

- Rozwój gospodarczy: poziom dochodu narodowego brutto (GNI) na głowę musi być przez co najmniej trzy lata o co najmniej 25% wyższy od minimalnego progu dla krajów o „wysokim dochodzie” (high income) wg Banku Światowego.

- Rozmiar i płynność: co najmniej pięć spółek powinno mieć odpowiednią kapitalizację (powyżej ok. 2,5 mld USD), free-float (pow. 1,26 mld USD) oraz płynność obrotu (obliczany przez MSCI ATVR, czyli wskaźnik średniego rocznego obrotu, na poziomie 20%).

- Dostęp do rynku: bardzo wysoki poziom oceny w zakresie: otwartości względem kapitału zagranicznego, łatwości przepływów kapitału, efektywności operacyjnej, stabilności instytucjonalnej.

Jak pisze Hońdo, wydaje się, że relatywnie najprościej obecnie o spełnienie wymogu nr 2. - Nie mamy informacji na temat płynności obrotu według wskaźnika MSCI, ale jeśli chodzi o liczbę spółek z odpowiednią kapitalizacją giełdową to kryteria wydają się spełnione - pisze.

Jego zdaniem w punkcie nr 3, który akurat jest relatywnie subiektywny, wypadamy nieźle, ale niewystarczająco dobrze – takie wrażenie pozostawił po sobie poprzedni przegląd sprzed roku. W kilkunastu kwestiach szczegółowych Polska otrzymała sporo podwójnych „plusów” (najwyższa ocena), ale w odróżnieniu od rynków rozwiniętych też niemało plusów pojedynczych (ocena średnia). Pewne zastrzeżenia dotyczyły m.in. rozwoju krótkiej sprzedaży, łatwości transferu akcji, dostępności informacji rynkowych i ze spółek w języku angielskim. Na tle wielu innych rynków rozwiniętych – nawet tak ważnych jak Korea Płd. – wypadliśmy wtedy ponadprzeciętnie, ale ciągle niewystarczająco dobrze, by awansować wyżej.

Najtrudniej jest spełnić warunek związany z poziomem rozwoju gospodarczego. Wymagania MSCI są bardzo rygorystyczne i bazują na publikowanych przez Bank Światowy poziomach dochodu narodowego na głowę.

Od 2009 roku Polska niezmiennie zaliczana jest przez BŚ do grona krajów o „wysokim dochodzie” (High Income), jednak wg MSCI kraj musi być na poziomie co najmniej 25% wyższym i to przez co najmniej trzy kolejne lata. Niestety nie zapowiada się, by ten wymóg został szybko spełniony przez Polskę.

Gdyby na jesieni FTSE zdecydowało się awansować nasz kraj, to znaleźlibyśmy się w położeniu dokładnie takim jak Korea Płd., która jeszcze na jesieni 2008 została przez FTSE przeniesiona do grupy krajów rozwiniętych, ale MSCI odmawia jej takiego statusu ze względu na liczne zastrzeżenia dotyczące funkcjonowania tamtejszego rynku finansowego. Różnica jest taka, że Korea już od dawna ze sporą nawiązką spełnia wymóg dotyczący poziomu rozwoju gospodarczego – to kraj zdecydowanie bogatszy niż Polska. Polska byłaby więc jedynym krajem awansowanym przez FTSE, ale bez szans na szybki awans w przypadku MSCI ze względów czysto ekonomicznych.

Pojawia się pytanie: czy ewentualny awans Polski (choćby w przypadku tylko FTSE) pociągnąłby za sobą zwiększone napływy kapitału za pośrednictwem funduszy pasywnych? - Tutaj trudno o precyzyjną odpowiedź, bo nie wiadomo choćby jaka byłaby waga naszego kraju w odpowiednim benchmarku dla rynków rozwiniętych. Chyba nie ma powodu do wielkiego optymizmu, skoro w globalnym MSCI ACWI, obejmującym zarówno kraje rozwinięte, jak i wschodzące, udział Polski wynosi … 0,1%. To nie zmieniłoby się nawet po awansie do „pierwszej ligi”. Waga Polski w indeksach rynków rozwiniętych też byłaby zapewne symboliczna - uważa Hońdo.

05.06.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania