Inflacja i fundusze gotówkowe – co z tego wyniknie?

Powrót inflacji i widmo podwyżek stóp procentowych. Dla polskich funduszy gotówkowych to zarówno szansa, jak i ryzyko

W 2016 r. fundusze gotówkowe i pieniężne były absolutnym hitem sprzedażowym – pozyskały +2,6 mld złotych netto, ustępując miejsca tylko funduszom absolutnej stopy zwrotu. Sprawdźmy, co może je czekać w nadchodzących miesiącach.

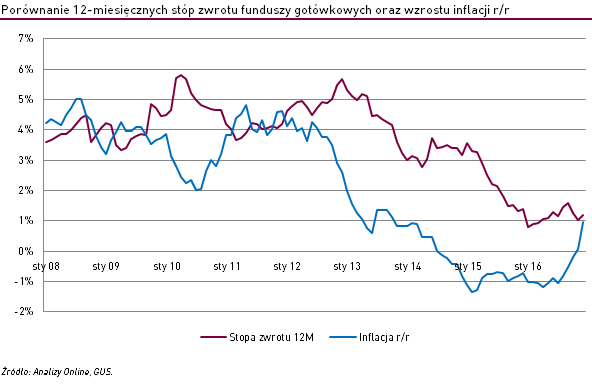

Fundusze gotówkowe i pieniężne są jedną z najmniej ryzykownych kategorii produktów inwestycyjnych. Doskonale nadają się do tego, aby przeczekać zawirowania na rynku. Jednak nie sprzyja im środowisko niskich stóp procentowych. Już od dłuższego czasu przeciętna stopa zwrotu jest bardzo niska – w minionym roku produkty zaliczane do tej grupy wypracowały średni wynik w wysokości +1,2%. Z powodu deflacji realne stopy zwrotu były nieco wyższe, ale dla klientów nie jest to wielkie pocieszenie. W ostatnim czasie sytuacja jednak nieco się zmieniła. Od przeszło trzech miesięcy w naszym kraju gości inflacja i ostatnie co możemy o niej powiedzieć to to, że zachowuje się niemrawo – w grudniu wskaźnik CPI wyniósł +0,8%, a w styczniu podskoczył do +1,8%.

Wydaje się, że wzrost cen stał się już stałym elementem inwestycyjnego krajobrazu. Dla funduszy gotówkowych to wiadomość równocześnie zła i dobra. Dobra, biorąc pod uwagę dłuższy horyzont, ponieważ w portfelach funduszy gotówkowych znajdziemy głównie obligacje o zmiennym oprocentowaniu. Im wyższe są stopy procentowe (a te powinny rosnąć wraz z inflacją), tym większy zysk odnoszą posiadacze tych papierów dłużnych. Jest tak, ponieważ stopy rynkowe wpływają na wartość wskaźnika WIBOR, który z kolei służy do ustalania wysokości kuponów.

(sprawdź wyniki funduszy gotówkowych i pieniężnych)

To jednak stan docelowy, okres przejściowy to zupełnie inna bajka. Obligacje o zmiennym oprocentowaniu wypłacają odsetki co pewien ustalony z góry okres, co oznacza, że zmiana stóp procentowych wpłynie na wartość kuponu nie od razu, lecz z pewnym opóźnieniem. Efektem tej zależności może być czasowa rozbieżność oprocentowania omawianych obligacji i stawek rynkowych, co wpływa na atrakcyjność i cenę danego papieru. Opóźnienie w dostosowaniu oprocentowania do wprowadzonych zmian może także chwilowo obniżyć atrakcyjność funduszy na tle konkurencyjnych produktów, czyli przede wszystkim depozytów, które szybciej reagują na wzrost stóp. Po dostosowaniu się papieru do nowych realiów rynkowych wyniki powinny wzrosnąć, bowiem obligacje będą wypłacały wyższe kupony.

Scenariusz, który prawdopodobnie będzie obowiązywał przez większą część 2017 r., to wyższa inflacja bez zacieśniania polityki pieniężnej. Oznacza to, że póki co wyniki funduszy gotówkowych powinny plasować się mniej więcej na zeszłorocznym poziomie. Pamiętać jednak należy, że wzrost cen może obniżyć realną wartość zysku czerpanego z bezpiecznych produktów.

Katarzyna Czupa

Analizy Online

Reklama

22.02.2017

Źródło: phloxii / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania