Osiem lat dodatniego bilansu sprzedaży?

Trwa dobra passa funduszy absolutnej stopy zwrotu. Ten segment ma bardzo dużą szansę zakończyć już 8 rok z rzędu z dodatnim saldem wpłat i wypłat

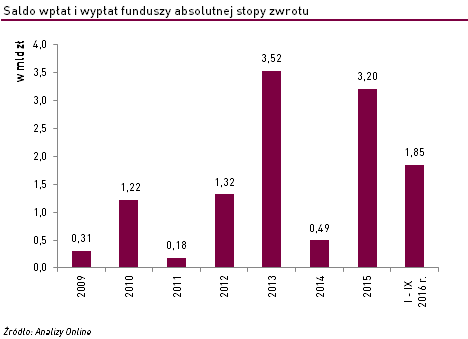

Klienci TFI w części oferty o wyższym poziomie ryzyka najchętniej wybierają fundusze absolutnej stopy zwrotu. Licząc od początku stycznia do końca września do tego typu rozwiązań napłynęło już +1,8 mld zł netto (dane dla całego rynku). Fundusze absolutnej stopy zwrotu są więc na najlepszej drodze do zakończenia już 8 z rzędu roku kalendarzowego z dodatnim bilansem sprzedaży. Przy tak wysokim saldzie netto po 3 kw. 2016 r. tylko solidne załamanie koniunktury mogłoby zmienić tą sytuację i przerwać dobrą passę.

Warto też zaznaczyć, że jest to obecnie jedyny segment w ofercie TFI z tak długą serią dodatniego bilansu sprzedaży. Przewagę wypłat nad wpłatami, w ujęciu rocznym, fundusze absolutnej stopy zwrotu ostatni raz odnotowały w 2008 r. Licząc od początku 2009 r. ich łączne saldo wpłat i wypłat wyniosło blisko +12,0 mld zł, aktywa netto tego typu rozwiązań wzrosły z 0,85 mld zł do 14,6 mld zł. Z kolei ich udział w rynku zwiększył się o +4,4 pkt proc. do 5,5% (licząc od końca 2008 r.).

Najlepszy okres dla funduszy absolutnej stopy zwrotu przypadł na lata 2013 i 2015 r. kiedy to ich bilans sprzedaży wyniósł odpowiednio +3,5 mld zł i +3,2 mld zł. Z kolei w okresie od lipca 2012 r. do kwietnia 2014 r. ten segment odnotował najdłuższą w swojej historii passę 22 miesięcy z rzędu zakończonych przewagą wpłat nad wypłatami.

Ogółem wzmożona popularność funduszy absolutnej stopy zwrotu na rynku rozpoczęła się szczególnie po wybuchu kryzysu finansowego z 2008 r. Silna bessa panująca na światowych giełdach skłaniała inwestorów do poszukiwania produktów odpornych na giełdowe zawirowania. Fundusze absolutnej stopy zwrotu były promowane przez instytucje zarządzające aktywami właśnie jako rozwiązania, których wyniki mają być niezależne od koniunktury na głównych rynkach. Ich głównym celem jest bowiem osiągnięcie zysku w każdych warunkach.

Skuteczność tej strategii ma wynikać przede wszystkim z elastycznej polityki inwestycyjnej. Fundusze absolute return nie posiadają benchmarku, względem którego ich zarządzający mają budować portfel. Dopuszczają inwestycje w różnego rodzaju klasy aktywów – a także czerpanie korzyści nie tylko ze wzrostu, ale też ze spadku cen poszczególnych instrumentów, co umożliwia wykorzystanie instrumentów pochodnych.

Część funduszy absolutnej stopy zwrotu od lat z powodzeniem realizuje wymienione wyżej cele, choć nie jest to regułą. O tym jak radzą sobie przedstawiciele tego segmentu można przeczytać w naszych comiesięcznych raportach – „Skuteczność funduszy absolutnej stopy zwrotu” (ostatni jest dostępny pod tym adresem).

Kamil Koprowicz

Analizy Online

Reklama

24.10.2016

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania