Opłata za zarządzanie w polisach z UFK – cichy wróg naszej inwestycji

W polisach z UFK najwięcej kontrowersji budzą opłaty likwidacyjne, jednak to nie one są najważniejszym kosztem tych umów. Opłaty likwidacyjne pobierane są tylko w przypadku przerwania inwestycji przed czasem. Tymczasem największe koszty generuje opłata za zarządzanie, która jest nieodłącznym elementem umowy i którą ponosimy przez cały okres inwestycji.

Różnorodny świat opłat za zarządzanie

Opłata ta może być nazywana wprost opłatą za zarządzanie, ale może także przybrać miano opłaty obsługowej, administracyjnej, od aktywów a nawet operacyjnej. Wyrażana jest jako określony procent wszystkich zgromadzonych środków. Czasem, podobnie jak w funduszach inwestycyjnych, uwzględniona jest w codziennej wycenie jednostek. Zwykle jednak, pobierana jest co miesiąc, poprzez umorzenie z naszego rachunku odpowiedniej ilości jednostek uczestnictwa. W przypadku funduszy opartych na rozwiązaniach polskich lub zagranicznych firm inwestycyjnych, należy pamiętać, że opłata za zarządzanie pobierana przez ubezpieczycieli nie zwalnia nas z opłaty pobieranej przez te TFI (uwzględnionej w wycenie).

Roczna opłata za zarządzanie w większości programów waha się od 1 do 4%. Jej wysokość w ramach danej polisy może być stała lub jest uzależniona od różnorodnych czynników, takich jak:

Reklama

- polityka inwestycyjna funduszu – jest to kryterium najbardziej zbliżone do tego stosowanego w funduszach inwestycyjnych, zwykle opłata jest tu tym wyższa, im bardziej agresywną politykę prowadzą fundusze;

- czas trwania polisy – ze względu na długoterminowy charakter inwestycji jest to bardzo istotne kryterium, często opłaty są obniżane po określonej liczbie lat trwania umowy;

- wartość środków zgromadzonych na rachunku – im większy kapitał zgromadzimy, tym rośnie szansa na niższą opłatę;

- wartość pierwszej wpłaty lub wysokość składek, jakie zobowiązujemy się wpłacić w pierwszym roku umowy - wyższe składki to niższa opłata;

- rodzaj rachunku - wyższe opłaty dla rachunku podstawowego, niższe dla rachunku do wpłat składek dodatkowych. Dzięki takiemu rozbiciu opłaty, na rachunku podstawowym możemy utrzymywać minimalne wpłaty, jednocześnie lokując nadwyżki finansowe na tańszym koncie dodatkowym.

W ramach jednej umowy może występować kilka opłat za zarządzanie, naliczanych na różne sposoby i uzależnionych od jednego lub wielu różnorodnych kryteriów. Przykładowo w umowach Generali często spotykamy 3 rodzaje opłat: za zarządzanie Funduszami (uwzględnioną w cenie jednostki), administracyjną za grupę funduszy (pobieraną co miesiąc przez umorzenie jednostek na rachunku) oraz dodatkową opłatę dla UFK Generali Global Absolute Return Fund (pobieraną w przypadku osiągnięcia przez ten fundusz zysku rocznego przewyższającego 8%). Dla większości funduszy opłaty te nie łączą się ze sobą, jest jednak kilka pozycji, gdzie występują dwie z wymienionych opłat, a UFK Generali Global Absolute Return Fund obciążony jest wszystkimi z tych trzech opłat. Kryteria decydujące o wysokości każdej z opłat są inne. Opłata administracyjna za grupę funduszy może być jednocześnie uzależniona od grupy w jakiej znajduje się fundusz (uwarunkowanej klasą aktywów), wysokości wpłaconej składki oraz długości okresu utrzymania umowy.

Przyjazną alternatywę opłaty za zarządzanie stanowi opłata obsługowa w Programie Swobodnego Inwestowania od Aegon, która pobierana jest tylko wtedy, gdy względem poprzedniego miesiąca zostaną wypracowane zyski na rachunku i nie może przewyższać 50% osiągniętego zysku.

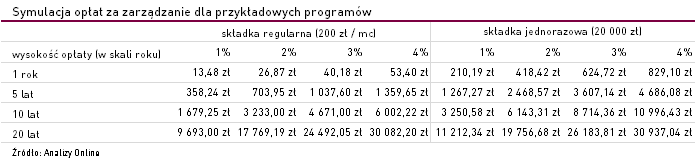

Ile kosztuje opłata za zarządzanie

Sprawdźmy jaką wartość osiągnie opłata za zarządzanie w kolejnych latach umowy gdy nasza inwestycja będzie miała charakter regularny (co miesiąc wpłacamy 200 zł) oraz jednorazowy (konto zasilamy kwotą 20 000 zł). Przyjmujemy założenia: 4 stawki opłaty (1%, 2%, 3%, 4%) naliczanej względem wszystkich zgromadzonych środków, pobieranej na koniec każdego miesiąca, poprzez umorzenie odpowiedniej liczby jednostek oraz zysk z funduszy na stałym poziomie 10%, naliczany wg kapitalizacji miesięcznej.

Na powyższej kalkulacji widzimy jak wysokie są koszty opłaty za zarządzanie oraz jak duże znaczenie ma każdy jej dodatkowy punkt procentowy. Wprawdzie w regularnej inwestycji początkowo nie stanowi ona dominującego kosztu, jednak wraz ze wzrostem kapitału w kolejnych latach będzie przybierać coraz wyższe wartości. Po 10 latach koszt ten może wynosić 1679 zł (stawka opłaty 1%), a może być o 4 tyś zł wyższy (ponad 6 tyś zł przy 4% stawce opłaty za zarządzanie), po 20 latach różnica w pobranej opłacie może sięgnąć 20 000 zł. W przypadku inwestycji jednorazowej znaczenie opłaty jest bardziej widoczne już od początku, gdyż na naszym rachunku jest już stosunkowo duża kwota.

Na opłaty w polisach należy patrzeć całościowo, brak lub niższy wskaźnik jednej z opłat często jest zastąpiony przez nałożenie innego kosztu. Jednakże to właśnie opłata za zarządzanie oraz jej różnie nazywane i definiowane zamienniki, które naliczane są względem całości zgromadzonych środków, są największym wrogiem naszej inwestycji.

Agnieszka Zawadzka

Analizy Online

11.12.2014

Źródło: Andrey_Popov / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania