Na co zwracać uwagę, wybierając IKZE w TFI?

Od początku marca przybliżamy ofertę indywidualnych kont zabezpieczenia emerytalnego.

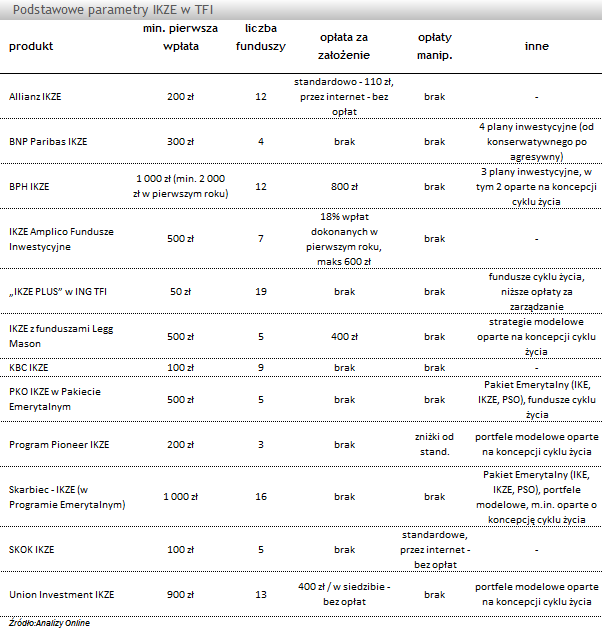

IKZE to forma oszczędzania, która obecnie w największym stopniu pozwala uniknąć płacenia podatków. Oferować je mogą banki, domy maklerskie, towarzystwa funduszy inwestycyjnych, powszechne towarzystwa emerytalne oraz ubezpieczyciele. W sumie znajdziemy je w ofercie ponad 30 instytucji, w tym najwięcej - dwanaście - w TFI. Poszczególne rozwiązania różnią się liczbą i jakością oferowanych funduszy, poziomem opłat czy też dodatkową ofertą. Dlatego przed wyborem konkretnego warto poświęcić trochę czasu na ich bliższe poznanie.

Większość TFI w ramach IKZE oferuje niemal wszystkie fundusze o charakterze otwartym z własnej oferty. Największy wybór mamy w ING TFI oraz Skarbiec TFI (odpowiednio 19 i 16 funduszy). Z drugiej strony Pioneer Pekao TFI ograniczyło się do zaledwie trzech, a PKO TFI oferuje jedynie pięć funduszy opartych o koncepcję cyklu życia - PKO Zabezpieczenia Emerytalnego. To ciekawe rozwiązania, które nie wymagają od klienta uwagi w trakcie trwania inwestycji, gdyż struktura portfeli jest dostosowywana do wieku inwestora przez zarządzającego. Polega to na tym, iż w miarę zbliżania się do daty docelowej (momentu przejścia na emeryturę) rośnie udział bezpiecznych instrumentów. Tego typu fundusze znajdziemy również w ING TFI - ING Perspektywa.

Niektóre TFI oferują dodatkowo portfele modelowe dopasowane do inwestora, jak choćby w Legg Mason TFI. Nierzadko opierają się one o tę samą koncepcję (cyklu życia), tylko że w ich przypadku wraz ze zbliżaniem się wieku emerytalnego, oszczędności przenoszone są pomiędzy funduszami, od agresywnego do bezpiecznego. Warto też zwrócić uwagę na Pakiety Emerytalne, w ramach których oferowane są jednocześnie 2 produkty trzeciofilarowe: IKE, IKZE oraz plany systematycznego oszczędzania służące do lokowania nadwyżek ponad dopuszczalne limity wpłat.

Przy wyborze programu warto zwrócić uwagę na jakość oferowanych funduszy. Podpowiedzią mogą być nasze ratingi, które są oceną jakościową funduszu oraz comiesięczne rankingi przygotowywane w oparciu o wskaźnik information ratio, czyli zysk i ryzyko (zostały one zaprezentowane w tekstach opisujących programy). Gdy wybrane fundusze nie przynoszą oczekiwanych rezultatów, możemy przenieść zgromadzony kapitał do innego TFI, bądź wybrać inny fundusz w ramach dostępnej oferty. W większości produktów możliwe są konwersje pomiędzy funduszami, które w większości przypadków są darmowe.

Poza korzyściami podatkowymi, dużą zaletą oferowanych programów są niskie koszty. Zdecydowana większość towarzystw nie pobiera opłat manipulacyjnych, choć w niektórych trzeba się liczyć z pobieraną jednorazowo opłatą za otworzenie rejestru. Nie warto natomiast rezygnować z IKZE w ciągu pierwszych 12 miesięcy od utworzenia, TFI pobierają wówczas opłatę likwidacyjną, sięgającą nawet 1000 zł.

Większość IKZE oferowanych przez TFI jest dostępna praktycznie dla każdego, minimalny wymagany poziom pierwszej wpłaty rzadko przekracza 500 zł. W ING TFI wystarczy jedynie 50 zł i tylko w BPH TFI oraz Skarbiec TFI jest to 1000 zł.

Większość TFI w ramach IKZE oferuje niemal wszystkie fundusze o charakterze otwartym z własnej oferty. Największy wybór mamy w ING TFI oraz Skarbiec TFI (odpowiednio 19 i 16 funduszy). Z drugiej strony Pioneer Pekao TFI ograniczyło się do zaledwie trzech, a PKO TFI oferuje jedynie pięć funduszy opartych o koncepcję cyklu życia - PKO Zabezpieczenia Emerytalnego. To ciekawe rozwiązania, które nie wymagają od klienta uwagi w trakcie trwania inwestycji, gdyż struktura portfeli jest dostosowywana do wieku inwestora przez zarządzającego. Polega to na tym, iż w miarę zbliżania się do daty docelowej (momentu przejścia na emeryturę) rośnie udział bezpiecznych instrumentów. Tego typu fundusze znajdziemy również w ING TFI - ING Perspektywa.

Niektóre TFI oferują dodatkowo portfele modelowe dopasowane do inwestora, jak choćby w Legg Mason TFI. Nierzadko opierają się one o tę samą koncepcję (cyklu życia), tylko że w ich przypadku wraz ze zbliżaniem się wieku emerytalnego, oszczędności przenoszone są pomiędzy funduszami, od agresywnego do bezpiecznego. Warto też zwrócić uwagę na Pakiety Emerytalne, w ramach których oferowane są jednocześnie 2 produkty trzeciofilarowe: IKE, IKZE oraz plany systematycznego oszczędzania służące do lokowania nadwyżek ponad dopuszczalne limity wpłat.

Przy wyborze programu warto zwrócić uwagę na jakość oferowanych funduszy. Podpowiedzią mogą być nasze ratingi, które są oceną jakościową funduszu oraz comiesięczne rankingi przygotowywane w oparciu o wskaźnik information ratio, czyli zysk i ryzyko (zostały one zaprezentowane w tekstach opisujących programy). Gdy wybrane fundusze nie przynoszą oczekiwanych rezultatów, możemy przenieść zgromadzony kapitał do innego TFI, bądź wybrać inny fundusz w ramach dostępnej oferty. W większości produktów możliwe są konwersje pomiędzy funduszami, które w większości przypadków są darmowe.

Poza korzyściami podatkowymi, dużą zaletą oferowanych programów są niskie koszty. Zdecydowana większość towarzystw nie pobiera opłat manipulacyjnych, choć w niektórych trzeba się liczyć z pobieraną jednorazowo opłatą za otworzenie rejestru. Nie warto natomiast rezygnować z IKZE w ciągu pierwszych 12 miesięcy od utworzenia, TFI pobierają wówczas opłatę likwidacyjną, sięgającą nawet 1000 zł.

Większość IKZE oferowanych przez TFI jest dostępna praktycznie dla każdego, minimalny wymagany poziom pierwszej wpłaty rzadko przekracza 500 zł. W ING TFI wystarczy jedynie 50 zł i tylko w BPH TFI oraz Skarbiec TFI jest to 1000 zł.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

17.04.2014

Źródło: crystal51 / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania