Horyzont inwestycyjny w oszczędzaniu z polisą

Wybierając program inwestycyjny z UFK zwracamy uwagę na różne parametry, takie jak dostępna w jego ramach oferta funduszy, poziom opłat związanych z wykupem, konwersją, czy też na to, jaka część składki przeznaczana jest na inwestycję. Jak się okazuje, ważny z punktu widzenia końcowego rezultatu (sprawdź wyniki UFK) jest także wybór odpowiedniego horyzontu inwestycyjnego. Powinien on być dopasowany do konkretnej klasy aktywów będących przedmiotem inwestycji.

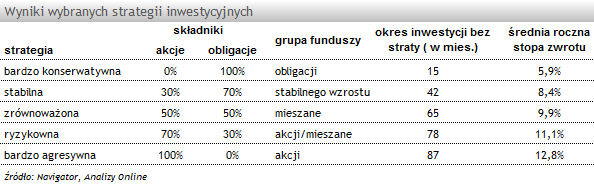

Sprawdziliśmy ile powinien trwać minimalny czas inwestycji dla podstawowych grup funduszy, tak by zakończył się dodatnią stopą zwrotu. Wyliczenia bazują na danych z ostatnich 11 lat (od końca 2002 roku) dla kilku strategii zbudowanych w oparciu o indeks akcji WIG oraz indeks obligacji skarbowych IROS w proporcjach różniących się poziomem zaangażowania w akcje i obligacje. Uzyskane dla poszczególnych strategii wyniki odnieśliśmy do odpowiednich grup funduszy.

Sprawdziliśmy ile powinien trwać minimalny czas inwestycji dla podstawowych grup funduszy, tak by zakończył się dodatnią stopą zwrotu. Wyliczenia bazują na danych z ostatnich 11 lat (od końca 2002 roku) dla kilku strategii zbudowanych w oparciu o indeks akcji WIG oraz indeks obligacji skarbowych IROS w proporcjach różniących się poziomem zaangażowania w akcje i obligacje. Uzyskane dla poszczególnych strategii wyniki odnieśliśmy do odpowiednich grup funduszy.

W przypadku inwestycji w programy z UFK często przyjmuje się, iż powinna ona trwać co najmniej 10 lat. Okazuje się, że wszystkie strategie - od konserwatywnej po agresywną - w takim horyzoncie przyniosły dodatnią stopę zwrotu. W przypadku agresywnej strategii, zakładającej 100% udział akcji, niezależnie od momentu jej rozpoczęcia, dopiero w przypadku 87-mies. okresu inwestycji zostało wykluczone ryzyko strat. Natomiast strategia konserwatywna, oparta wyłącznie na obligacjach, potrzebowała co najmniej 15 miesięcy, aby w każdym momencie jej rozpoczęcia (licząc od końca 2002r.) wypracować zysk. Warto jednak zaznaczyć, iż wydłużanie okresu inwestycji nie wiązało się z proporcjonalnie większym zyskiem.

Skrócenie horyzontu inwestycyjnego istotnie zmienia sytuację klienta, który chciałby ulokować środki przykładowo na okres nie dłuższy niż 5 lat lub też zlikwidować polisę przed czasem. Ceną za gwarancję uniknięcia straty byłaby konieczność rezygnacji m.in. z funduszy akcji. Biorąc pod uwagę ich popularność w ostatnim czasie i przede wszystkim osiągane stopy zwrotu – mogłaby to być niełatwa decyzja. Z uwagi na ryzyko poniesienia strat, klient ma w tym przypadku do wyboru fundusze o bezpiecznej strategii bądź też mieszane (sprawdź wyniki UFK mieszanych polskich stabilnego wzrostu), z niewielkim, max. 30% udziałem akcji w portfelu.

Bez względu na czas trwania inwestycji nie powinniśmy zapominać także o innych parametrach, w tym przede wszystkim o kosztach. Najważniejszym jest opłata za zarządzanie, w przypadku programów inwestycyjnych najczęściej pobierana poprzez umorzenie jednostek. Dodatkowo, w zdecydowanej większości programów pobierana jest opłata za likwidację polisy gdy zdecydujemy się na wyjście z niej przed ustalonym terminem.

Skrócenie horyzontu inwestycyjnego istotnie zmienia sytuację klienta, który chciałby ulokować środki przykładowo na okres nie dłuższy niż 5 lat lub też zlikwidować polisę przed czasem. Ceną za gwarancję uniknięcia straty byłaby konieczność rezygnacji m.in. z funduszy akcji. Biorąc pod uwagę ich popularność w ostatnim czasie i przede wszystkim osiągane stopy zwrotu – mogłaby to być niełatwa decyzja. Z uwagi na ryzyko poniesienia strat, klient ma w tym przypadku do wyboru fundusze o bezpiecznej strategii bądź też mieszane (sprawdź wyniki UFK mieszanych polskich stabilnego wzrostu), z niewielkim, max. 30% udziałem akcji w portfelu.

Bez względu na czas trwania inwestycji nie powinniśmy zapominać także o innych parametrach, w tym przede wszystkim o kosztach. Najważniejszym jest opłata za zarządzanie, w przypadku programów inwestycyjnych najczęściej pobierana poprzez umorzenie jednostek. Dodatkowo, w zdecydowanej większości programów pobierana jest opłata za likwidację polisy gdy zdecydujemy się na wyjście z niej przed ustalonym terminem.

Maciej Leśniewski, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

15.11.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania