Ubezpieczający - ubezpieczony - uposażony - czyli kto z kim, komu i co?

Programy z UFK (zarówno te ze składką regularną, jak i jednorazową) to produkty o charakterze oszczędnościowo-inwestycyjnym. Niemniej w dalszym ciągu formalnie są to ubezpieczenia na życie. Z tego powodu przedmiotem umowy większości programów z UFK jest de facto życie ubezpieczonego.

Ubezpieczony (osoba, na rzecz której zawarto umowę i która podlega ochronie) może ale nie musi być jednocześnie ubezpieczającym, czyli osobą, która zawarła z TUnŻ umowę ubezpieczenia i zobowiązuje się do opłacania składek. Co więcej, ubezpieczający może wskazać dowolnego, nawet niespokrewnionego ze sobą ubezpieczonego (jeśli ten tylko wyrazi na to zgodę). Taka konstrukcja programu pozwala przekazać dowolną sumę środków pieniężnych, unikając podatku od spadków i darowizn. Należy jednak pamiętać, że polisa może zostać wykupiona bądź rozwiązana zazwyczaj jedynie na wniosek ubezpieczającego.

Ubezpieczony może w każdym momencie trwania ubezpieczenia wskazać uposażonego – osobę uprawnioną do otrzymania środków w przypadku śmierci ubezpieczonego, z pominięciem postępowania spadkowego i podatków od spadków i darowizn. Ubezpieczający może wskazać uposażonego wyłącznie za zgodą ubezpieczonego. Jeśli nie zostanie wskazany, a ubezpieczony umrze, podział środków następuje wg dziedziczenia ustawowego wynikającego z kodeksu cywilnego.

W przypadku śmierci ubezpieczającego, który nie jest ubezpieczonym, można próbować porozumieć się z towarzystwem by kontynuować opłacanie polisy. W świetle prawa, ubezpieczający był dłużnikiem ubezpieczyciela – istotą umowy jest opłacanie składek, a nie to jak i kto ją opłaca. W przypadku braku ugody, ubezpieczenie wygasa.

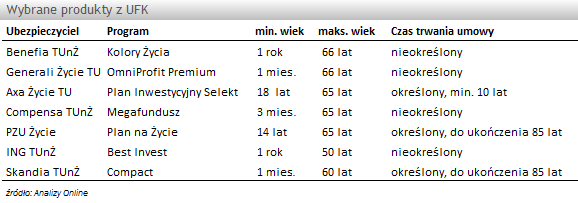

Różnice pomiędzy poszczególnymi programami dotyczą głównie dwóch parametrów: wieku ubezpieczonego i czasu trwania umowy. Ten drugi czynnik jest o tyle istotny, że jeśli polisa została zawarta na czas nieokreślony, to umowa może być rozwiązana wyłącznie przez ubezpieczającego (na jego wniosek lub w skutek zaprzestania opłacania składek). Znaczenie ma również wiek ubezpieczonego. Zdarza się, że ubezpieczonym może być już niemowlę (np. w programach Skandia Compact czy Megafundusz), a niekiedy dopiero osoba pełnoletnia (np. w Planie Inwestycyjnym Selekt Axa Życie TU). Maksymalny wiek ubezpieczonego w momencie podpisania umowy bardzo często jest określony na 65-66 lat, choć zdarza się, że jest znacznie niższy – 50 lat w Best Invest (ING TUnŻ).

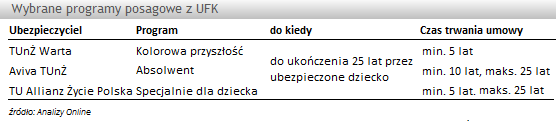

Nieco inną konstrukcje mają ubezpieczenia posagowe dla dzieci. Ubezpieczającym prawie zawsze jest rodzic, a ubezpieczonym dziecko lub rodzic. W przypadku gdy ubezpieczonym jest rodzic, dziecko występuje jako uposażony bądź współubezpieczony. Niemniej uprawnione do świadczenia jest zawsze dziecko – niezależnie czy zgodnie z OWU umowy występuje jako ubezpieczony, współubezpieczony czy uposażony. Ubezpieczenia te mają zawsze określony czas trwania (np. do ukończenia przez dziecko 25 lat), a często w przypadku śmierci ubezpieczającego towarzystwo przejmuje obowiązek opłacania składek.

Wydawać by się mogło, że wybór programu z UFK odbywa się głównie wg kryterium możliwości inwestycyjnych i kosztów. Jak widać konstrukcja prawna produktu może okazać się równie kluczowa jak poziom opłaty za zarządzanie czy atrakcyjność platformy inwestycyjnej.

Łukasz Hajduk, analityk rynku UFK

Ubezpieczony (osoba, na rzecz której zawarto umowę i która podlega ochronie) może ale nie musi być jednocześnie ubezpieczającym, czyli osobą, która zawarła z TUnŻ umowę ubezpieczenia i zobowiązuje się do opłacania składek. Co więcej, ubezpieczający może wskazać dowolnego, nawet niespokrewnionego ze sobą ubezpieczonego (jeśli ten tylko wyrazi na to zgodę). Taka konstrukcja programu pozwala przekazać dowolną sumę środków pieniężnych, unikając podatku od spadków i darowizn. Należy jednak pamiętać, że polisa może zostać wykupiona bądź rozwiązana zazwyczaj jedynie na wniosek ubezpieczającego.

Ubezpieczony może w każdym momencie trwania ubezpieczenia wskazać uposażonego – osobę uprawnioną do otrzymania środków w przypadku śmierci ubezpieczonego, z pominięciem postępowania spadkowego i podatków od spadków i darowizn. Ubezpieczający może wskazać uposażonego wyłącznie za zgodą ubezpieczonego. Jeśli nie zostanie wskazany, a ubezpieczony umrze, podział środków następuje wg dziedziczenia ustawowego wynikającego z kodeksu cywilnego.

W przypadku śmierci ubezpieczającego, który nie jest ubezpieczonym, można próbować porozumieć się z towarzystwem by kontynuować opłacanie polisy. W świetle prawa, ubezpieczający był dłużnikiem ubezpieczyciela – istotą umowy jest opłacanie składek, a nie to jak i kto ją opłaca. W przypadku braku ugody, ubezpieczenie wygasa.

Różnice pomiędzy poszczególnymi programami dotyczą głównie dwóch parametrów: wieku ubezpieczonego i czasu trwania umowy. Ten drugi czynnik jest o tyle istotny, że jeśli polisa została zawarta na czas nieokreślony, to umowa może być rozwiązana wyłącznie przez ubezpieczającego (na jego wniosek lub w skutek zaprzestania opłacania składek). Znaczenie ma również wiek ubezpieczonego. Zdarza się, że ubezpieczonym może być już niemowlę (np. w programach Skandia Compact czy Megafundusz), a niekiedy dopiero osoba pełnoletnia (np. w Planie Inwestycyjnym Selekt Axa Życie TU). Maksymalny wiek ubezpieczonego w momencie podpisania umowy bardzo często jest określony na 65-66 lat, choć zdarza się, że jest znacznie niższy – 50 lat w Best Invest (ING TUnŻ).

Nieco inną konstrukcje mają ubezpieczenia posagowe dla dzieci. Ubezpieczającym prawie zawsze jest rodzic, a ubezpieczonym dziecko lub rodzic. W przypadku gdy ubezpieczonym jest rodzic, dziecko występuje jako uposażony bądź współubezpieczony. Niemniej uprawnione do świadczenia jest zawsze dziecko – niezależnie czy zgodnie z OWU umowy występuje jako ubezpieczony, współubezpieczony czy uposażony. Ubezpieczenia te mają zawsze określony czas trwania (np. do ukończenia przez dziecko 25 lat), a często w przypadku śmierci ubezpieczającego towarzystwo przejmuje obowiązek opłacania składek.

Wydawać by się mogło, że wybór programu z UFK odbywa się głównie wg kryterium możliwości inwestycyjnych i kosztów. Jak widać konstrukcja prawna produktu może okazać się równie kluczowa jak poziom opłaty za zarządzanie czy atrakcyjność platformy inwestycyjnej.

Łukasz Hajduk, analityk rynku UFK

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

12.11.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania