Tani czyli dobry - analizujemy programy ze składką jednorazową

W październiku Aviva TUnŻ zaoferowała klientom nowy produkt inwestycyjno-ochronny Multibonus.

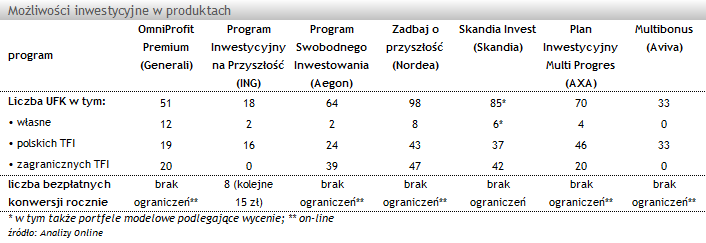

Jest to program przeznaczony do jednorazowej inwestycji od 20 000 zł. To dobra okazja by przyjrzeć się bliżej produktom o podobnym charakterze. Do porównania wybraliśmy 7 programów, w ramach których uczestnik ma do wyboru stosunkowo szeroką paletę funduszy (UFK). Przy wyborze najlepszego programu warto zwrócić uwagę na zaoferowane możliwości inwestycyjne (paleta funduszy, konwersje), poziom naliczanych opłat oraz elastyczność wpłat składek dodatkowych.

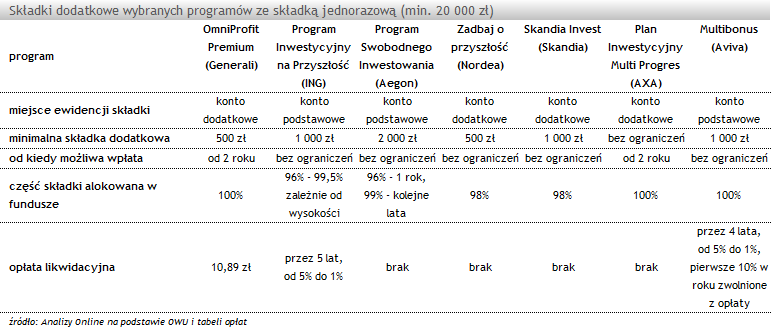

We wszystkich 7 programach istnieje możliwość dokonywania wpłat składek dodatkowych. Są one ewidencjonowane na odrębnym rachunku lub razem ze składką podstawową. Wspólne konto zwykle wiąże się z tym, że dodatkowe środki obarczone są taką samą opłatą przy wykupie, jak pierwsza wpłata (wyjątkiem jest Aegon).

We wszystkich 7 programach istnieje możliwość dokonywania wpłat składek dodatkowych. Są one ewidencjonowane na odrębnym rachunku lub razem ze składką podstawową. Wspólne konto zwykle wiąże się z tym, że dodatkowe środki obarczone są taką samą opłatą przy wykupie, jak pierwsza wpłata (wyjątkiem jest Aegon).

Warto zwrócić uwagę na szczególne cechy niektórych programów. W OmniProfit Premium im dłuższy czas umowy zadeklarujemy, tym poniesiemy niższe koszty, pod warunkiem, że nie zerwiemy jej przed czasem. Program Swobodnego Inwestowania przygotowany jest w 2 wariantach inwestycyjnych. Wpłacone środki możemy samodzielnie ulokować w wybranych funduszach z Otwartej Platformy Inwestycyjnej (z kilkudziesięcioma UFK) lub skorzystać z Zamkniętej Platformy Inwestycyjnej zarządzanej przez zespół specjalistów Aegon AM (do dyspozycji 2 UFK Portfelowe). Plan inwestycyjny Multi Progres pozwala natomiast na wypłatę części wartości polisy w formie okresowej, a Skandia daje do dyspozycji różnorodne narzędzia związane z inwestowaniem (Rebalancing, Multinavigator i Navigo).

Warto zwrócić uwagę na szczególne cechy niektórych programów. W OmniProfit Premium im dłuższy czas umowy zadeklarujemy, tym poniesiemy niższe koszty, pod warunkiem, że nie zerwiemy jej przed czasem. Program Swobodnego Inwestowania przygotowany jest w 2 wariantach inwestycyjnych. Wpłacone środki możemy samodzielnie ulokować w wybranych funduszach z Otwartej Platformy Inwestycyjnej (z kilkudziesięcioma UFK) lub skorzystać z Zamkniętej Platformy Inwestycyjnej zarządzanej przez zespół specjalistów Aegon AM (do dyspozycji 2 UFK Portfelowe). Plan inwestycyjny Multi Progres pozwala natomiast na wypłatę części wartości polisy w formie okresowej, a Skandia daje do dyspozycji różnorodne narzędzia związane z inwestowaniem (Rebalancing, Multinavigator i Navigo).

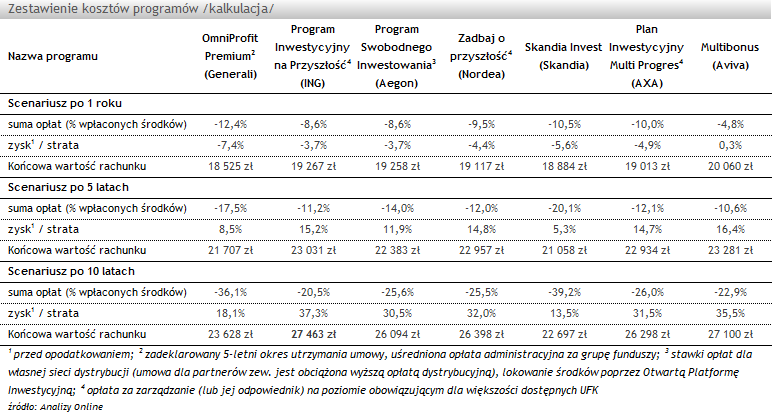

W celu porównania programów, dokonaliśmy kalkulacji kosztów, zakładając wpłatę jednorazową 20 000 zł, brak wpłat dodatkowych, zysk z inwestycji na stałym poziomie 5% (naliczany wg kapitalizacji miesięcznej) oraz zakończenie inwestycji po roku, 5 i 10 latach.

W każdym z przedstawionych scenariuszy najkorzystniej wypadły Program Inwestycyjny na Przyszłość oraz Multibonus. W obu przypadkach to zasługa przede wszystkim niskich opłat związanych z zarządzaniem funduszami (odpowiednio 1% i 1,95% rocznie) oraz niską opłatą dystrybucyjną, a nawet jej brakiem.

Na trzecim miejscu w 2 przypadkach uplasowała się polisa Zadbaj o przyszłość przygotowana przez Nordea TUnŻ, gdzie dodatkowo możemy liczyć na obniżenie opłaty za zarządzanie po 10-tym roku umowy. W środku stawki znalazły się także polisy od Aegon oraz AXA. Opłata obsługowa w Programie Swobodnego Inwestowania (odpowiednik opłaty za zarządzanie w innych programach) jest bardzo przyjazna dla klienta, nie może stanowić więcej niż 50% osiągniętego zysku i jest naliczana tylko w przypadku gdy zysk został osiągnięty. Przy wyższym zysku z funduszy można spodziewać się, że to rozwiązanie przyniesie bardziej wymierne korzyści dla inwestora.

Najdroższymi rozwiązaniami w tym prostym zestawieniu okazały się OmniProfit Premium i Skandia Invest o czym zdecydowały stosunkowo wysokie opłaty za zarządzanie. W programie Generali moglibyśmy liczyć na nieco niższe koszty przy dłuższej deklaracji czasu trwania umowy, co jednak podwyższyłoby koszty wcześniejszego wyjścia z inwestycji.

We wszystkich 7 programach istnieje możliwość dokonywania wpłat składek dodatkowych. Są one ewidencjonowane na odrębnym rachunku lub razem ze składką podstawową. Wspólne konto zwykle wiąże się z tym, że dodatkowe środki obarczone są taką samą opłatą przy wykupie, jak pierwsza wpłata (wyjątkiem jest Aegon).Warto zwrócić uwagę na szczególne cechy niektórych programów. W OmniProfit Premium im dłuższy czas umowy zadeklarujemy, tym poniesiemy niższe koszty, pod warunkiem, że nie zerwiemy jej przed czasem. Program Swobodnego Inwestowania przygotowany jest w 2 wariantach inwestycyjnych. Wpłacone środki możemy samodzielnie ulokować w wybranych funduszach z Otwartej Platformy Inwestycyjnej (z kilkudziesięcioma UFK) lub skorzystać z Zamkniętej Platformy Inwestycyjnej zarządzanej przez zespół specjalistów Aegon AM (do dyspozycji 2 UFK Portfelowe). Plan inwestycyjny Multi Progres pozwala natomiast na wypłatę części wartości polisy w formie okresowej, a Skandia daje do dyspozycji różnorodne narzędzia związane z inwestowaniem (Rebalancing, Multinavigator i Navigo).W celu porównania programów, dokonaliśmy kalkulacji kosztów, zakładając wpłatę jednorazową 20 000 zł, brak wpłat dodatkowych, zysk z inwestycji na stałym poziomie 5% (naliczany wg kapitalizacji miesięcznej) oraz zakończenie inwestycji po roku, 5 i 10 latach.

W każdym z przedstawionych scenariuszy najkorzystniej wypadły Program Inwestycyjny na Przyszłość oraz Multibonus. W obu przypadkach to zasługa przede wszystkim niskich opłat związanych z zarządzaniem funduszami (odpowiednio 1% i 1,95% rocznie) oraz niską opłatą dystrybucyjną, a nawet jej brakiem.

Na trzecim miejscu w 2 przypadkach uplasowała się polisa Zadbaj o przyszłość przygotowana przez Nordea TUnŻ, gdzie dodatkowo możemy liczyć na obniżenie opłaty za zarządzanie po 10-tym roku umowy. W środku stawki znalazły się także polisy od Aegon oraz AXA. Opłata obsługowa w Programie Swobodnego Inwestowania (odpowiednik opłaty za zarządzanie w innych programach) jest bardzo przyjazna dla klienta, nie może stanowić więcej niż 50% osiągniętego zysku i jest naliczana tylko w przypadku gdy zysk został osiągnięty. Przy wyższym zysku z funduszy można spodziewać się, że to rozwiązanie przyniesie bardziej wymierne korzyści dla inwestora.

Najdroższymi rozwiązaniami w tym prostym zestawieniu okazały się OmniProfit Premium i Skandia Invest o czym zdecydowały stosunkowo wysokie opłaty za zarządzanie. W programie Generali moglibyśmy liczyć na nieco niższe koszty przy dłuższej deklaracji czasu trwania umowy, co jednak podwyższyłoby koszty wcześniejszego wyjścia z inwestycji.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Polisy na życie z UFK

Tylko u nas

13.11.2013

Źródło: Teacher Photo / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania