Te wydarzenia zmieniły rynek funduszy zagranicznych w Polsce. Co dalej?

Polska jest największym rynkiem funduszy inwestycyjnych w Europie Środkowo-Wschodniej.

Według danych EFAMA, podczas gdy aktywa zgromadzone w polskich funduszach na koniec czerwca br. warte były 38 mld EUR, na Węgrzech stan aktywów sięgał 14 mld EUR, na Słowacji, czy Czechach – poniżej 5 mld EUR. Nasz rynek od dawna był ciekawym kierunkiem rozwoju biznesu dla instytucji zagranicznych.

Wejście do Unii

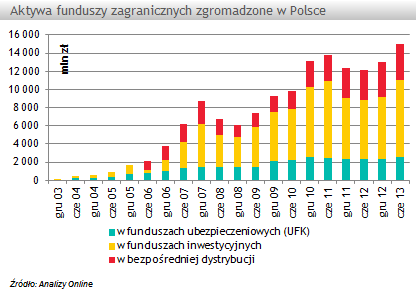

Bezpośrednia dystrybucja tytułów uczestnictwa stała się możliwa w 2004 roku, kiedy Polska przystąpiła do Unii Europejskiej, a w życie weszła ustawa o funduszach inwestycyjnych. W 2004 roku, jako pierwsze, zgodę KNF uzyskały Legg Mason, Nordea i duńska grupa Jyske Invest. Niektóre firmy wybrały jednak krótszą drogę, zawierając umowy z ubezpieczycielami, niewymagające zgody KNF-u. Ci wprowadzili fundusze do oferty w opakowaniu polisy inwestycyjnej z UFK. Prekursorem był AEGON TUnŻ, który na początku 2005 roku wprowadził do oferty fundusze Credit Suisse, Fidelity i Franklin Templeton. Część zagranicznych firm zdecydowała się tylko na ten kanał dystrybucji. Dlatego, jeśli chcemy zainwestować w fundusze Yacktman, East Capital, Aberdeen, czy np. Julius Baer, musimy udać się do ubezpieczyciela.

Zalety funduszy zagranicznych zaczęły wykorzystywać także krajowe TFI, które w opakowaniu funduszu inwestycyjnego zaczęły je oferować polskim klientom. Często odbywało się to w ramach grup kapitałowych (m.in. KBC TFI, ING TFI). Klientom zaoferowano tzw. FOF-y, czyli funds of funds, gdzie całość aktywów jest lokowana w jeden bądź kilka wybranych funduszy zewnętrznych.

Boom na rozwiązania agresywne

Początek obecności zagranicznych firm na naszym rynku przypadł na lata hossy 2004-2007, u szczytu której największym powodzeniem cieszyły się rozwiązania agresywne. Krajowe TFI masowo sprzedawały jednostki funduszy akcji polskich małych i średnich spółek. Ekspozycję na rynki zagraniczne (emerging markets, surowcowe, czy złota) łatwiej było natomiast zbudować poprzez fundusze zagraniczne. Oferta światowych gigantów idealnie wpasowała się w zapotrzebowanie klientów. BlackRock postawiło na fundusze surowcowe i złota, Franklin Templeton na fundusze azjatyckie. To obecnie najważniejsi gracze na naszym rynku. W tamtym okresie fundusze akcyjne stanowiły ok. 90% aktywów zgromadzonych w funduszach zagranicznych.

Kryzys na rynku finansowym

Rok 2007 przyniósł pierwszy zimny prysznic. Sprzedaż jednostek zawiesiło Jyske Invest, co miało bezpośredni związek z wycofaniem się z Polski Jyske Banku. Ze sprzedaży zniknęły także fundusze Legg Mason, a pod koniec 2008 roku subfundusze Robeco. W czasie kryzysu okazało się, że oferta zagranicznych instytucji nie jest zbyt dopasowana do potrzeb inwestorów. Dominowały w niej bowiem rozwiązania akcyjne, nieodpowiednie na czas bessy. Instytucje zaczęły zmieniać ofertę, poszerzając ją m.in. o fundusze dłużne.

Wprowadzanie jednostek PLN-hedged

Milowym krokiem w rozwoju rynku funduszy zagranicznych w Polsce było upowszechnienie jednostek z zabezpieczonym ryzykiem walutowym (PLN hedged). Pionierem było holenderskie Robeco, które zaproponowało tego typu jednostki jeszcze w 2006 roku. Obecnie oferują je niemal wszystkie instytucje obecne na naszym rynku. To właśnie dzięki nim, zagraniczni gracze notowali w ostatnich miesiącach skokowy przyrost aktywów. Według danych na koniec marca w jednostkach PLN hedged ulokowanych było już 1,5 mld zł. Ich wprowadzenie było szczególnie istotne w przypadku funduszy dłużnych. Wyniki dla jednostek bez zabezpieczenia w większym stopniu odzwierciedlały bowiem zmiany kursu walutowego, niż sytuację na bazowym rynku długu. Dzięki wprowadzeniu jednostek PLN hedged, gwałtownie zwiększył się udział funduszy dłużnych w strukturze aktywów, do blisko 2/3.

Co dalej?

Wprawdzie co pewien czas kolejne instytucje rezygnują z bezpośredniej dystrybucji w Polsce, to jednak wciąż równolegle wchodzą na nasz rynek kolejni gracze. Całkiem niedawno na taki krok zdecydowało się Generali PPF Invest, z 8 funduszami inwestycyjnymi, dostępnymi wcześniej w Czechach i Słowacji. Na początku roku umowę współpracy z JP Morgan AM podpisał Skarbiec TFI, dzięki czemu w najbliższych tygodniach fundusze tej amerykańskiej instytucji mają znaleźć się w ofercie krajowego TFI. Niektórzy idą nawet krok dalej, planując utworzenie własnego TFI w Polsce. Zamiar taki mają choćby Franklin Templeton czy Amundi.

Wejście do Unii

Bezpośrednia dystrybucja tytułów uczestnictwa stała się możliwa w 2004 roku, kiedy Polska przystąpiła do Unii Europejskiej, a w życie weszła ustawa o funduszach inwestycyjnych. W 2004 roku, jako pierwsze, zgodę KNF uzyskały Legg Mason, Nordea i duńska grupa Jyske Invest. Niektóre firmy wybrały jednak krótszą drogę, zawierając umowy z ubezpieczycielami, niewymagające zgody KNF-u. Ci wprowadzili fundusze do oferty w opakowaniu polisy inwestycyjnej z UFK. Prekursorem był AEGON TUnŻ, który na początku 2005 roku wprowadził do oferty fundusze Credit Suisse, Fidelity i Franklin Templeton. Część zagranicznych firm zdecydowała się tylko na ten kanał dystrybucji. Dlatego, jeśli chcemy zainwestować w fundusze Yacktman, East Capital, Aberdeen, czy np. Julius Baer, musimy udać się do ubezpieczyciela.

Zalety funduszy zagranicznych zaczęły wykorzystywać także krajowe TFI, które w opakowaniu funduszu inwestycyjnego zaczęły je oferować polskim klientom. Często odbywało się to w ramach grup kapitałowych (m.in. KBC TFI, ING TFI). Klientom zaoferowano tzw. FOF-y, czyli funds of funds, gdzie całość aktywów jest lokowana w jeden bądź kilka wybranych funduszy zewnętrznych.

Boom na rozwiązania agresywne

Początek obecności zagranicznych firm na naszym rynku przypadł na lata hossy 2004-2007, u szczytu której największym powodzeniem cieszyły się rozwiązania agresywne. Krajowe TFI masowo sprzedawały jednostki funduszy akcji polskich małych i średnich spółek. Ekspozycję na rynki zagraniczne (emerging markets, surowcowe, czy złota) łatwiej było natomiast zbudować poprzez fundusze zagraniczne. Oferta światowych gigantów idealnie wpasowała się w zapotrzebowanie klientów. BlackRock postawiło na fundusze surowcowe i złota, Franklin Templeton na fundusze azjatyckie. To obecnie najważniejsi gracze na naszym rynku. W tamtym okresie fundusze akcyjne stanowiły ok. 90% aktywów zgromadzonych w funduszach zagranicznych.

Kryzys na rynku finansowym

Rok 2007 przyniósł pierwszy zimny prysznic. Sprzedaż jednostek zawiesiło Jyske Invest, co miało bezpośredni związek z wycofaniem się z Polski Jyske Banku. Ze sprzedaży zniknęły także fundusze Legg Mason, a pod koniec 2008 roku subfundusze Robeco. W czasie kryzysu okazało się, że oferta zagranicznych instytucji nie jest zbyt dopasowana do potrzeb inwestorów. Dominowały w niej bowiem rozwiązania akcyjne, nieodpowiednie na czas bessy. Instytucje zaczęły zmieniać ofertę, poszerzając ją m.in. o fundusze dłużne.

Wprowadzanie jednostek PLN-hedged

Milowym krokiem w rozwoju rynku funduszy zagranicznych w Polsce było upowszechnienie jednostek z zabezpieczonym ryzykiem walutowym (PLN hedged). Pionierem było holenderskie Robeco, które zaproponowało tego typu jednostki jeszcze w 2006 roku. Obecnie oferują je niemal wszystkie instytucje obecne na naszym rynku. To właśnie dzięki nim, zagraniczni gracze notowali w ostatnich miesiącach skokowy przyrost aktywów. Według danych na koniec marca w jednostkach PLN hedged ulokowanych było już 1,5 mld zł. Ich wprowadzenie było szczególnie istotne w przypadku funduszy dłużnych. Wyniki dla jednostek bez zabezpieczenia w większym stopniu odzwierciedlały bowiem zmiany kursu walutowego, niż sytuację na bazowym rynku długu. Dzięki wprowadzeniu jednostek PLN hedged, gwałtownie zwiększył się udział funduszy dłużnych w strukturze aktywów, do blisko 2/3.

Co dalej?

Wprawdzie co pewien czas kolejne instytucje rezygnują z bezpośredniej dystrybucji w Polsce, to jednak wciąż równolegle wchodzą na nasz rynek kolejni gracze. Całkiem niedawno na taki krok zdecydowało się Generali PPF Invest, z 8 funduszami inwestycyjnymi, dostępnymi wcześniej w Czechach i Słowacji. Na początku roku umowę współpracy z JP Morgan AM podpisał Skarbiec TFI, dzięki czemu w najbliższych tygodniach fundusze tej amerykańskiej instytucji mają znaleźć się w ofercie krajowego TFI. Niektórzy idą nawet krok dalej, planując utworzenie własnego TFI w Polsce. Zamiar taki mają choćby Franklin Templeton czy Amundi.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

11.09.2013

Źródło: Deacons docs/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania