Diabeł tkwi w... kosztach

Wybór funduszu zagranicznego może przyprawić inwestora o ból głowy. W praktyce większość klientów przede wszystkim zwraca uwagę na historyczne wyniki, często pomijając koszty i opłaty. To niewłaściwa postawa, ponieważ jedno z drugim ma wiele wspólnego. Koszty, szczególnie w długim terminie, mają duży wpływ na ostateczny rezultat.

Inwestując w fundusze musimy być przygotowani na przynajmniej dwie opłaty. Jedną z nich jest opłata manipulacyjna, pobierana w momencie wpłacania środków na rachunek funduszu. Jej poziom zależy m.in. od rodzaju funduszu (im bardziej agresywny, tym wyższa opłata), wartości wpłaty (często im wyższa, tym niższa opłata). Ogromne znaczenie ma także podejście samego dystrybutora, który teoretycznie może zgodzić się na jej negocjację. W niektórych przypadkach może ona wynieść nawet 7-8%. Da się jej także uniknąć np. korzystając np. z platform internetowych. Jednak to nie opłata manipulacyjna jest najważniejsza. Kluczowe są bowiem koszty obciążające aktywa (czyli głównie opłata za zarządzanie). Koszty te naliczane są w każdym dniu wyceny, wpływając bezpośrednio na osiągane przez fundusz wyniki.

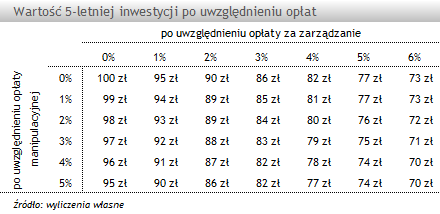

Widać to na przykładzie funduszu, w którym zarówno opłata manipulacyjna jak i opłata za zarządzanie wynoszą 5%. Załóżmy, że ulokowaliśmy 100 zł na pięć lat, a cena jednostki nie uległa zmianie (rynkowa stopa zwrotu wyniosła 0%). Ze 100 zł na starcie, w momencie zakupu jednostek pozostaje nam 95 zł (po uwzględnieniu opłaty manipulacyjnej). Następnie fundusz co roku pobiera 5% opłaty za zarządzenie liczonej od 95 zł, co po 5 latach inwestycji daje nam jedynie 74 zł.

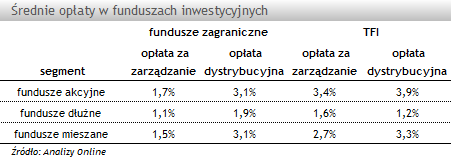

Z tego też powodu zaletą funduszy zagranicznych jest to, że z reguły pobierają one niższe opłaty w stosunku do krajowych TFI. Np. w funduszach akcyjnych oferowanych przez zagraniczne TFI klient musi liczyć się ze średnią opłatą dystrybucyjną rzędu 3,1%. W przypadku krajowych TFI wynosi ona 3,9%. W przypadku funduszy zagranicznych przeciętna opłata za zarządzanie wynosi natomiast 1,7%, a w krajowych funduszach -3,4%. Przewaga rozwiązań zagranicznych przejawia się również w innych segmentach rozwiązań m.in. w rozwiązaniach mieszanych i dłużnych.

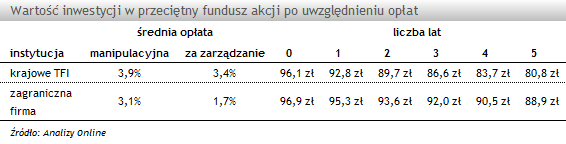

Te różnice są często kluczowe z punktu widzenia efektywności inwestycji w długim terminie. W przypadku przeciętnego funduszu akcyjnego oferowanego przez TFI, przy założeniu, że wynik z zarządzania nie ma wpływu na wartość zgromadzonego kapitału, z zainwestowanych 100 zł po 5 latach od rozpoczęcia inwestycji pozostałoby nam 80,8 zł. Oznacza to, że same opłaty pochłonęłyby 19,2% pierwotnej wpłaty. W przypadku funduszu akcyjnego oferowanego przez zagraniczną instytucję, ze 100 zł po 5 latach od rozpoczęcia inwestycji otrzymalibyśmy 88,9 zł. Opłaty pochłonęłyby więc 11,1% wpłaconego kapitału, czyli o ponad -8 pkt proc. mniej. W przypadku dużych kwot (nie mówiąc już o długim horyzoncie) ta różnica może być nominalnie ogromna. Mniejszą rozbieżność w wynikach spotykamy przy funduszach o niższym profilu ryzyka, czyli w produktach dłużnych i mieszanych.

Podobnie jak w przypadku krajowych TFI, również w funduszach zagranicznych, prezentowany przez dystrybutora poziom opłaty manipulacyjnej to zazwyczaj wartość maksymalna. Co ciekawe, w przypadku funduszy oferowanych przez zagraniczne instytucje mamy do wyboru różne typy jednostek. Przykładowo jeżeli inwestor zaznaczy, że preferuje krótki horyzont inwestycji, to może skorzystać z innych tytułów uczestnictwa niż inwestor o długim horyzoncie inwestycyjnym. Inwestor może wybrać jednostki oferujące niższą opłatę manipulacyjną, ale z wyższą opłatą za zarządzanie. W przypadku krótkiego horyzontu inwestycyjnego może być to rozwiązanie bardziej korzystne.

Jak pokazują powyższe przykłady poziom opłat odgrywa ogromną rolę w każdej inwestycji. Od ich wysokości zależy bowiem ostateczna wartość zgromadzonego kapitału. Z tego też względu fundusze instytucji zagranicznych są ciekawą alternatywą, szczególnie gdy inwestor poszukuje takiej klasy aktywów, która za pośrednictwem funduszu jest dostępna w ofercie zarówno krajowych jak i zagranicznych TFI.

Kamil Koprowicz, młodszy analityk

Analizy Online

Inwestując w fundusze musimy być przygotowani na przynajmniej dwie opłaty. Jedną z nich jest opłata manipulacyjna, pobierana w momencie wpłacania środków na rachunek funduszu. Jej poziom zależy m.in. od rodzaju funduszu (im bardziej agresywny, tym wyższa opłata), wartości wpłaty (często im wyższa, tym niższa opłata). Ogromne znaczenie ma także podejście samego dystrybutora, który teoretycznie może zgodzić się na jej negocjację. W niektórych przypadkach może ona wynieść nawet 7-8%. Da się jej także uniknąć np. korzystając np. z platform internetowych. Jednak to nie opłata manipulacyjna jest najważniejsza. Kluczowe są bowiem koszty obciążające aktywa (czyli głównie opłata za zarządzanie). Koszty te naliczane są w każdym dniu wyceny, wpływając bezpośrednio na osiągane przez fundusz wyniki.

Widać to na przykładzie funduszu, w którym zarówno opłata manipulacyjna jak i opłata za zarządzanie wynoszą 5%. Załóżmy, że ulokowaliśmy 100 zł na pięć lat, a cena jednostki nie uległa zmianie (rynkowa stopa zwrotu wyniosła 0%). Ze 100 zł na starcie, w momencie zakupu jednostek pozostaje nam 95 zł (po uwzględnieniu opłaty manipulacyjnej). Następnie fundusz co roku pobiera 5% opłaty za zarządzenie liczonej od 95 zł, co po 5 latach inwestycji daje nam jedynie 74 zł.

Z tego też powodu zaletą funduszy zagranicznych jest to, że z reguły pobierają one niższe opłaty w stosunku do krajowych TFI. Np. w funduszach akcyjnych oferowanych przez zagraniczne TFI klient musi liczyć się ze średnią opłatą dystrybucyjną rzędu 3,1%. W przypadku krajowych TFI wynosi ona 3,9%. W przypadku funduszy zagranicznych przeciętna opłata za zarządzanie wynosi natomiast 1,7%, a w krajowych funduszach -3,4%. Przewaga rozwiązań zagranicznych przejawia się również w innych segmentach rozwiązań m.in. w rozwiązaniach mieszanych i dłużnych.

Te różnice są często kluczowe z punktu widzenia efektywności inwestycji w długim terminie. W przypadku przeciętnego funduszu akcyjnego oferowanego przez TFI, przy założeniu, że wynik z zarządzania nie ma wpływu na wartość zgromadzonego kapitału, z zainwestowanych 100 zł po 5 latach od rozpoczęcia inwestycji pozostałoby nam 80,8 zł. Oznacza to, że same opłaty pochłonęłyby 19,2% pierwotnej wpłaty. W przypadku funduszu akcyjnego oferowanego przez zagraniczną instytucję, ze 100 zł po 5 latach od rozpoczęcia inwestycji otrzymalibyśmy 88,9 zł. Opłaty pochłonęłyby więc 11,1% wpłaconego kapitału, czyli o ponad -8 pkt proc. mniej. W przypadku dużych kwot (nie mówiąc już o długim horyzoncie) ta różnica może być nominalnie ogromna. Mniejszą rozbieżność w wynikach spotykamy przy funduszach o niższym profilu ryzyka, czyli w produktach dłużnych i mieszanych.

Podobnie jak w przypadku krajowych TFI, również w funduszach zagranicznych, prezentowany przez dystrybutora poziom opłaty manipulacyjnej to zazwyczaj wartość maksymalna. Co ciekawe, w przypadku funduszy oferowanych przez zagraniczne instytucje mamy do wyboru różne typy jednostek. Przykładowo jeżeli inwestor zaznaczy, że preferuje krótki horyzont inwestycji, to może skorzystać z innych tytułów uczestnictwa niż inwestor o długim horyzoncie inwestycyjnym. Inwestor może wybrać jednostki oferujące niższą opłatę manipulacyjną, ale z wyższą opłatą za zarządzanie. W przypadku krótkiego horyzontu inwestycyjnego może być to rozwiązanie bardziej korzystne.

Jak pokazują powyższe przykłady poziom opłat odgrywa ogromną rolę w każdej inwestycji. Od ich wysokości zależy bowiem ostateczna wartość zgromadzonego kapitału. Z tego też względu fundusze instytucji zagranicznych są ciekawą alternatywą, szczególnie gdy inwestor poszukuje takiej klasy aktywów, która za pośrednictwem funduszu jest dostępna w ofercie zarówno krajowych jak i zagranicznych TFI.

Kamil Koprowicz, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

10.09.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania