Napływ środków do funduszy inwestycyjnych (marzec 2015)

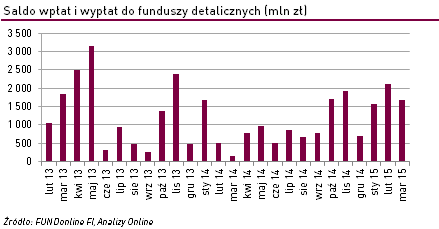

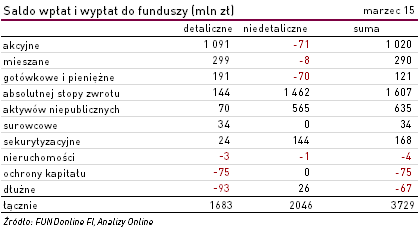

W marcu fundusze inwestycyjne z oferty krajowych TFI pozyskały ponad +3,7 mld zł. Bilans sprzedaży produktów skierowanych do wybranych odbiorców wyniósł ponad +2 mld zł, a w funduszach detalicznych natomiast nadwyżka wpłat nad wypłatami przekroczyła +1,7 mld zł. Oznacza to, że tylko w ciągu I kw. br. aktywa detalicznych rozwiązań TFI powiększyły się z tego tytułu o dodatkowe 5,4 mld zł, czyli o ponad 2 razy więcej niż w analogicznym okresie poprzedniego roku.

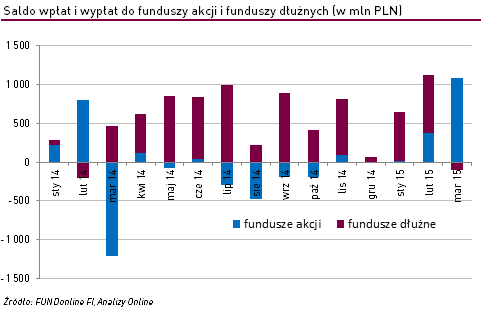

Miniony miesiąc to także zmiana sympatii klientów odnośnie najchętniej wybieranych grup funduszy. Tym razem nie były to rozwiązania oparte o rynek długu, lecz o instrumenty udziałowe. Łącznie fundusze akcyjne pozyskały ponad +1 mld zł. Ostatnio podobny wynik miał miejsce w październiku 2013 r. Wzrost zainteresowania tym segmentem widoczny jest od początku roku, jednak skala tego zjawiska w marcu przybrała wyraźnie na znaczeniu. Przewagą zainteresowania klientów cieszą się fundusze akcji zagranicznych, w których bilans sprzedaży przekroczył +660 mln zł (vs. +430 mln zł dla rozwiązań lokujących aktywa na polskiej GPW). Inwestorów przyciągają w istotniej mierze parkiety rynków rozwiniętych, co śledząc notowania niemieckiego indeksu DAX, który tylko na przełomie pierwszych 3 miesięcy br. zyskał +22%, nie powinno nadmiernie dziwić. W tej grupie najwięcej kapitału do swojego portfela przyciągnął ING (L) Globalny Spółek Dywidendowych (ING SFIO), który od początku roku do końca marca wypracował już pokaźną stopę zwrotu na poziomie bliskim +13%. Na brak chętnych do zakupu jednostek nie mogą narzekać także fundusze sektorowe, takie jak PKO Technologii i Innowacji Globalny (Parasolowy FIO), czy PZU Energia Medycyna Ekologia (PZU FIO Parasolowy). Jeśli chodzi zaś o rynki wschodzące, to poziom zaufania do nich jest wciąż ograniczony, co hamuje poziom napływów do funduszy z ekspozycją na giełdowe parkiety tych krajów, które często poddawane są turbulencjom. Przykładem jest Turcja – wypadkową napływów i odpływów we wszystkich 5 produktach skupionych na tym rynku był ubytek aktywów rzędu -6 mln zł.

Inwestorzy nie omijają też funduszy związanych z warszawskim parkietem, dzięki czemu marzec był pierwszym miesiącem w tym roku o dodatnim bilansie sprzedaży dla rozwiązań akcji polskich. Chociaż w ostatnim okresie dynamika zwyżek na indeksach mWIG40 i sWIG80 nieco spowolniła, klienci najchętniej stawiali na fundusze akcji małych i średnich spółek. Do rozwiązań tych napłynęło w sumie +276,5 mln zł, co jest rekordowym rezultatem od lutego 2014 r. Około 1/3 tych napływów skierowana była do portfela UniAkcje Małych i Średnich Spółek (UniFundusze FIO), który w ciągu minionych 3 miesięcy dostarczył swoim uczestnikom wynik w wysokości +11,8% , czyli o +2,3 pkt proc. lepszy od średniej w grupie.

Zmiana nastawienia do akcji jako klasy aktywów wpłynęła także pozytywnie na sprzedaż jednostek funduszy mieszanych, przez co napływy netto do tych produktów wyniosły prawie +300 mln zł. Była to jednak głównie zasługa rozwiązań bazujących na zagranicznych rynkach (+271 mln zł). Wśród polskich produktów już od pół roku pod względem poziomu napływów dominują fundusze stabilnego wzrostu (+83 mln zł), co czasowo zbiega się z wprowadzeniem przez BZ WBK TFI Arka Platinum Konserwatywny (Arka BZ WBK FIO). W ciągu ostatnich 5 miesięcy klienci wpłacili do niego netto +350 mln zł.

Do łask powoli wracają też fundusze absolutnej stopy zwrotu, które w 2014 r. w większości rozczarowały ujemnymi wynikami. Marzec był jednak trzecim, wzrostowym miesiącem, którego wypadkową było zgromadzenie od klientów dodatkowych +140 mln zł. Napływy przekraczające próg +100 mln zł zasiliły aktywa ING (L) Stabilny Globalnej Alokacji (ING SFIO) oraz PZU FIZ Forte.

Zauważalny odwrót nastąpił w przypadku funduszy dłużnych. Ostatni ujemny bilans sprzedaży dotyczący tej grupy notowany był 13 miesięcy temu. Chociaż najbardziej ucierpiały produkty z grupy zagranicznych (ok. -140 mln zł), rozwiązania dłużne polskie odnotowały dodatnią sprzedaż na poziomie bliskim +50 mln zł. O pozytywnym wyniku zadecydowały napływy do funduszy obligacji korporacyjnych sięgające niemal +520 mln zł. Podobny poziom, przekraczający +0,5 mld zł miał miejsce w dość odległej przeszłości – maju 2013 r. Najbardziej „spuchły” portfele Arka Prestiż Obligacji Korporacyjnych (Arka Prestiż SFIO) oraz Millennium Obligacji Korporacyjnych (Millennium SFIO). Papiery dłużne przedsiębiorstw zdają się alternatywą dla tych, którzy nie dostrzegają potencjału do dalszych spadków i tak już rekordowo niskich rentowności obligacji Skarbu Państwa (co łączyłoby się ze wzrostem wycen tych instrumentów). Tym samym z funduszy, których podstawą lokat są właśnie te papiery, ubyło netto ok. -222 mln zł, a przed znacznymi odpływami nie uchroniły się też produkty o uniwersalnej strategii (-270 mln zł).

Mniej przychylnie inwestorzy odnosili się w marcu także do rozwiązań o dużym stopniu bezpieczeństwa tj. gotówkowych i pieniężnych. Chociaż do tej pory sięgali po te produkty dość często (od 2013 r. odnotowano tylko jeden spadkowy miesiąc pod względem napływów), tak niskim jak w marcu bilansem sprzedaży (ok. +260 mln zł) charakteryzował się ostatnio czerwiec minionego roku. Można zatem przypuszczać, że kuszeni poprawą giełdowej koniunktury klienci stopniowo gotowi są na przejście od mało ryzykownych rozwiązań do tych, które obniżony poziom bezpieczeństwa rekompensują bardziej atrakcyjnymi stopami zwrotu.

Ze spadkiem sympatii kupujących już kolejny miesiąc borykały się również fundusze ochrony kapitału (-75 mln zł). Największy udział w odpływach netto miał QUERCUS Ochrony Kapitału (Parasolowy SFIO), ale spadkowa tendencja dotyczyła niemal wszystkich produktów z grupy.

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Raporty

14.04.2015

Źródło: Zbigniew Guzowski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania