Schroders: Czy złoto to alternatywa dla „bezpiecznych” aktywów dolarowych?

Jak pokazuje historia, w okresie recesji czy stagflacji złoto radzi sobie lepiej niż inne aktywa, a polityka Trumpa w stronę stagflacji prowadzi. Obecne długoterminowe trendy geopolityczne i fiskalne mają potencjał, aby napędzać bardzo silny rynek byka na rynku złota.

Od pewnego czasu zespół ekonomiczny Schroders International wyznaje pogląd, że długoterminowe globalne trendy geopolityczne i fiskalne mają potencjał, aby napędzać bardzo silny rynek byka na rynku złota. Geopolitycznie, świat od jakiegoś czasu przechodzi od globalizującego „konsensusu waszyngtońskiego” w kierunku wielobiegunowości i rywalizacji wielkich mocarstw. Z punktu widzenia polityki fiskalnej, mamy do czynienia z bardzo wysokim długiem i deficytami budżetowymi w wysokości niemożliwej do utrzymania na dłuższą metę (w USA, w częściach Europy i w Chinach). A to zdaniem Jamesa Luke'a, portfolio managera w firmie Schroders potężny koktajl, który, jak uczy historia, zwykle kończy się deprecjacją waluty, inflacją i dominacją fiskalną.

Reklama

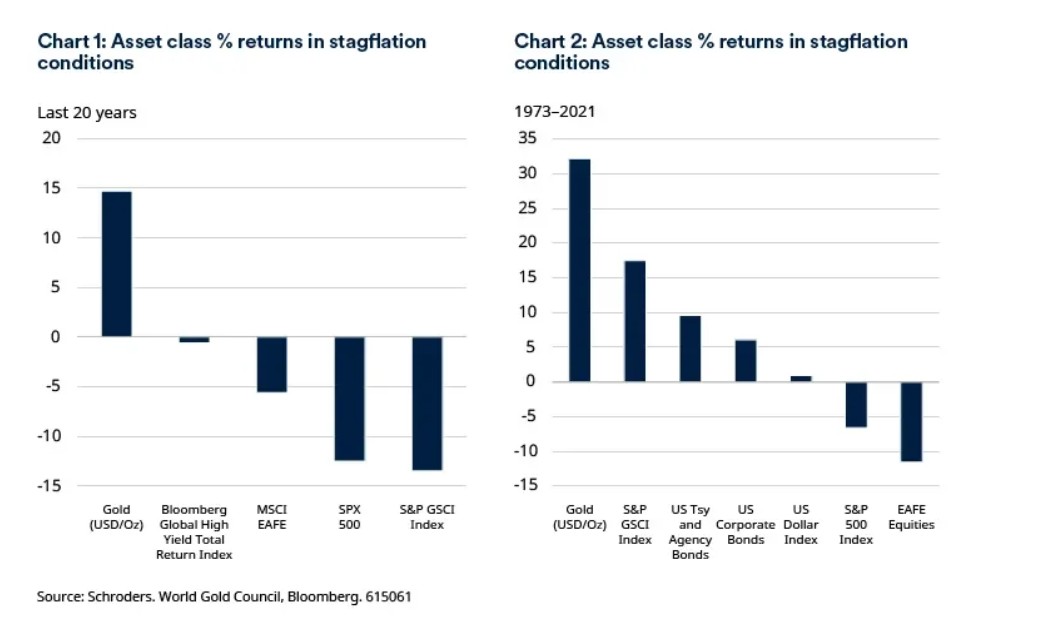

Protekcjonistyczny program Trumpa jest zasadniczo prostagflacyjny. Zespół ekonomiczny Schrodersa szacuje wpływ taryf spod znaku „Liberation Day” na inflację w USA na 2%, przy czym spadek wzrostu gospodarczego wyniesie prawie 1%, zanim uwzględni się jakiekolwiek taryfy odwetowe. Jak pokazują poniższe wykresy, stagflacja może być bolesna dla aktywów ryzykownych, ale zwykle bardzo sprzyja złotu.

Patrząc szerzej, wzrosło ryzyko wstrząsów. Proponując wysokie taryfy oparte na wielkości deficytów (a nie rzeczywistych barier handlowych), Trump jasno daje do zrozumienia, że Stany Zjednoczone nie chcą wolnego handlu, ale zrównoważonego handlu. To jak dotąd najjaskrawszy przykład odrzucenia globalizacji, ale można go również postrzegać jako de facto odrzucenie globalnego systemu monetarnego skoncentrowanego na dolarze amerykańskim, pod którym gospodarka światowa żyła od zakończenia Bretton Woods w 1971 r.

Od tego czasu dolar amerykański pełni funkcję głównej globalnej waluty rezerwowej, dominując w oficjalnych rezerwach i handlu międzynarodowym i finansach i znacznie wykraczając poza udział USA w globalnym PKB. Podtrzymuje otwarty i oparty na zasadach globalny system handlowy, uzupełniony o niezłomne sojusze geopolityczne. Jednym z najważniejszych skutków tego status quo dolara były inwestycje dochodów z dolara w aktywa dolarowe, głównie obligacje skarbowe, które są postrzegane jako aktywa „bezpieczne” i fundament globalnego systemu finansowego.

Zagraniczne udziały w akcjach amerykańskich i prywatnych aktywach kredytowych są ogromne. Ten skumulowany przepływ pozostawia teraz USA z międzynarodową pozycją inwestycyjną netto wynoszącą 26 bilionów dolarów amerykańskich na minusie, jak sam Trump zacytował w swoim przemówieniu z 2 kwietnia.

– Nie trzeba Nagrody Nobla w dziedzinie ekonomii, aby wywnioskować, że obecny atak taryfowy na globalny system handlowy może z kolei doprowadzić do kwestionowania tego, jak „bezpieczne” są obecnie aktywa dolarowe lub jak jasne są względne perspektywy gospodarcze USA – pisze James Luke. – Przy tak dużym niedoborze wiarygodnych alternatyw oczekiwanie, że złoto będzie głównym beneficjentem takiego trendu repatriacyjnego, jest dla nas przejawem zdrowego rozsądku.

Jak wysoko wejdzie złoto?

Złoto na początku kwietnia sięgnęło 3150 dol. za uncję, po czym gwałtownym rajdem dotknęło 3500 tys. dolarów za uncję, a następnie weszło w korektę. 25 kwietnia było o ok. 200 dolarów niżej od rekordowych poziomów sprzed kilku dni.

Jak wysoko może wzrosnąć złoto? W scenariuszu, w którym do już silnego popytu banków centralnych dołączy silny globalny popyt inwestycyjny, ceny złota dośc łatwo mogłyby pójść znacznie wyżej, aby wygenerować wzrost podaży z recyklingu surowca, np. z przerabianej biżuterii, co jest niezbędne do zrównoważenia rynku.

Podaż kopalni nie może szybko zareagować nawet przy znacznie wyższych cenach. Pomimo już rekordowo wysokich cen, podaż kopalni jest zasadniczo na poziomie z 2018 r.

– Złoto po 5000 USD za uncję pod koniec dekady nie wydawało się absurdalnym scenariuszem dwanaście miesięcy temu – pisze autor opracowania. – Teraz szacunek ten wydaje się mocno konserwatywny.

Co to oznacza dla akcji spółek wydobywających złoto? W przypadku akcji górników złota zespół analityczny Schrodersa uważa, że obecne ceny najprawdopodobniej przełożą się na największy wzrost zysków i wolnych przepływów pieniężnych w dowolnym sektorze na szerokim rynku akcji. Mimo to inwestorzy zmniejszyli pasywne zaangażowanie w sektorze akcji spółek wydobywających złot o 2,4 mld dolarów tylko w I kwartale roku, w najszybszym tempie w historii.

– Dla nas jest to zdumiewające i bardzo bycze z perspektywy nastrojów. Żaden inny główny surowiec nie jest nawet blisko swojego najwyższego poziomu wszech czasów, a tym bardziej powyżej niego. Dzieje się tak, ponieważ złoto rośnie jako aktywa pieniężne, a nie jako aktywa surowcowe – pisze ekspert Schroders International. – Pozostałe towary (na przykład olej napędowy, stal, materiały eksploatacyjne pochodzące z paliw kopalnych) to głównie źródło kosztów operacyjnych i kapitałowych producentów złota. Inflacja kosztów z tych obszarów i z pracy jest znacznie bardziej ograniczona niż w latach 2021/22. Przy rekordowo wysokich cenach złota przełoży się to na rekordowe marże zysku producentów złota.

25.04.2025

Źródło: William Potter / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania