Bank Millennium: w 2025 roku inflacja i wzrost PKB przyspieszą

W 2025 roku otoczenie zewnętrzne Polski nieco się poprawi, konsumpcja się utrzyma, a bilans handlowy pozostanie lekko ujemny. Inflacja przyspieszy, zaś Rada Polityki Pieniężnej nie będzie się spieszyła z obniżkami stóp. Kluczowe dla rozwoju Polski będzie zwiększenie inwestycji, które muszą zrównoważyć wpływ demografii i wysokich cen energii.

Świat wokół Polski

Bank Millennium przedstawił swoje prognozy makroekonomiczne na 2025 roku. Główny ekonomista tej instytucji Grzegorz Maliszewski przypomniał, że rok 2024 był dla globalnej gospodarki czasem utrzymania się na ścieżce wzrostu, a nawet przyspieszenia; PKB wzrosło o 3,2% wg MFW.

Reklama

Wzrost ten jednak był silnie zróżnicowany geograficznie, ze zdecydowaną przewagą po stronie krajów rozwijających się. Licząc od IV kwartału 2019 roku, skumulowany wzrost w Chinach wyniósł 23,7%, w USA 11,4%, podczas gdy w strefie euro 4,7%, a w Niemczech... 0,1%. Nasi zachodni sąsiedzi, a jednocześnie największy partner handlowy Polski drugi rok z rzędu borykają się ze spadkiem PKB. To zestawienie pokazuje, że amerykańska gospodarka cechuje się wysoką odpornością na szoki zewnętrzne i wysoki stopy procentowe, czego nie da się powiedzieć o niemieckiej. Wywiera to presję na polskich eksporterów.

Według założeń Międzynarodowego Funduszu Walutowego w 2025 roku globalna gospodarka urośnie o 3,3%, minimalnie przyspieszając w stosunku do 2024 r. Chiny i USA nieco spowolnią wzrost, odpowiednio do 4,5% z 4,8% oraz do 2,1% z 2,7%. Strefa euro i Niemcy poprawią tempo, ale będzie ono mizerne: w Eurolandzie gospodarka wzrośnie o 1,1%, a w Niemczech o 0,6%.

– Oznacza to nieznaczną poprawę w otoczeniu zewnętrznym z punktu widzenia Polski, ale ta ścieżka jest mocno niepewna, co widać po danych o sprzedaży, produkcji, koniunkturze – wskazuje Grzegorz Maliszewski.

Dodaje także, że indeks zaskoczeń makro w Eurolandzie w ostatnich miesiącach zaskakiwał negatywnie, w USA pozytywnie, ale coraz słabiej. Stąd w miarę upływu kolejnych kwartałów następowały rewizje prognoz PKB na 2025 dla Niemiec i całej EZ w dół, dla USA lekko w górę.

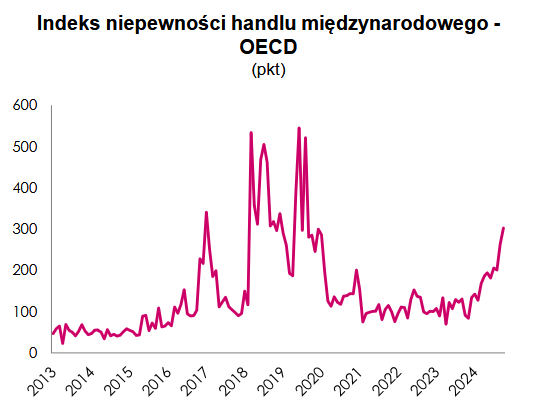

Wciąż wysoki pozostaje stopień niepewności z powodu ryzyk geopolitycznych i prawdopodobnego nasilenia wojen handlowych. Indeks niepewności handlu międzynarodowego OECD znajduje się obecnie najwyżej od wybuchu pandemii.

– Propozycje Trumpa raczej zostaną wdrożone w nie tak radykalnej skali jak w zapowiedziach. Trudno oszacować ich wpływ na polską gospodarkę, ale atmosfera nie sprzyja dobrym nastrojom, sentymentowi i może w nas uderzyć poprzez powiązania handlowe – ocenia główny ekonomista Banku Millennium.

Sama Polska niespecjalnie ma się jednak czego obawiać. Polski eksport do USA to tylko ok. 3% wywozu, ponadto Polska ma deficyt w handlu z USA w przeciwieństwie do całej UE i niektórych krajów, zwłaszcza Niemiec.

Z kolei ryzyko geopolityczne, choć w ostatnich miesiącach się obniżyło, wciąż jest powyżej średniej. Ogniska zapalne to nie tylko obszary zagrożone zaostrzeniem konfliktu militarnego, jak Bliski Wschód czy Ukraina, ale także np. nadchodzące wybory w Niemczech.

W przypadku inflacji 2024 był czasem dezinflacji zwłaszcza w przypadku towarów, gorzej działo się z inflacją bazową (do której zaliczają się ceny usług). Banki centralne największych gospodarek zaczęły ostrożnie łagodzić politykę, w USA i strefie euro stopy spadły łącznie po 100 punktów bazowych.

– Zakładamy, że polityka pieniężna w głównych gospodarkach będzie łagodzona, zwłaszcza w strefie euro, docelowo do ok. 2% ze względu na niski wzrost gospodarczy i jego perspektywy – informuje Grzegorz Maliszewski. – Mniejsza przestrzeń do cięć widoczna jest w USA, gdzie widzimy większą odporność na szoki globalne, ryzyko prowadzenia jeszcze bardziej ekspansywnej polityki fiskalnej i wprowadzenia ceł. W USA stopy docelowo w przewidywalnym terminie zatrzymają się na ok. 4%. Nie wrócą do poziomów sprzed pandemii.

Prognozy dla Polski 2025

Polski przemysł znajduje się w stagnacji, cierpi z powodu spadku eksportu, głównie do UE, natomiast polskich eksporterów pozytywnie wyróżnia elastyczność, rośnie wywóz do USA, do Hiszpanii, a polski eksport dobrze zdywersyfikowany produktowo, stąd jego spadek nie tak duży, jak mógłby być, sądząc po kondycji niemieckiej gospodarki. Perspektywy się jednak poprawiają. W scenariuszu bazowym Banku Millennium, w 2025 roku eksport przyspieszy, co już widać w badaniach koniunktury.

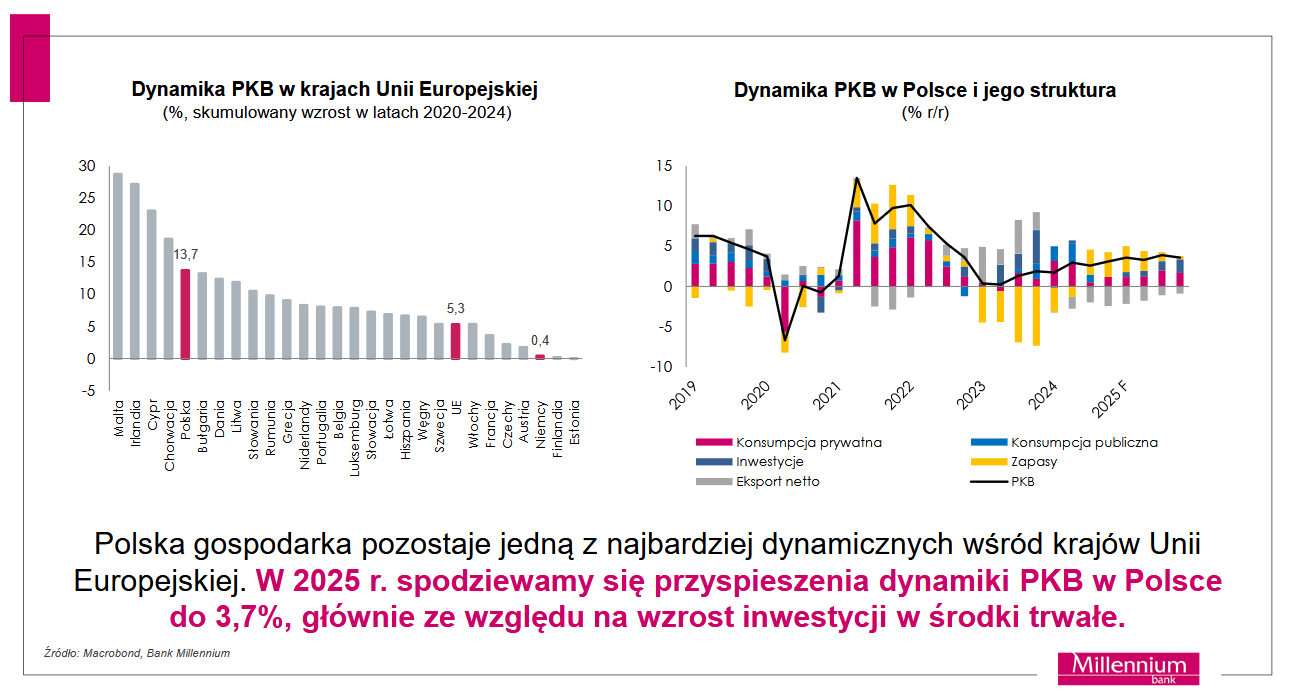

W 2024 roku polski PKB wzrósł o ok. 2,8% (pierwsze dane GUS poznamy 30 stycznia), to nieco mniej, niż ekonomiści Millennium przewidywali dla polskiej gospodarki na początku ub.r. (3,0%). To wciąż wysoka dynamika na tle UE, zwłaszcza jeśli porównać pięć lat od 2020 roku. W tym czasie Polska zajęła pod względem rozwoju 5. miejsce w UE (+13,7%) po Malcie, Irlandii, Cyprze i Chorwacji, czyli gospodarkach bez porównania mniejszych.

W 2025 roku według prognoz Banku Millennium wzrost PKB nad Wisłą przyspieszyć ma do 3,7%. Grzegorz Maliszewski podkreśla przy tym, że oznacza to powrót do wieloletniej średniej, a nie boom.

Inna będzie struktura wzrostu. Bardziej przyczynią się do niego inwestycje, zwłaszcza publiczne, ale i prywatne. Konsumpcja pozostanie istotnym czynnikiem, ale specjaliści z Millennium nie oczekują przyspieszenia jej dynamiki. Eksport nominalnie będzie przyspieszał, ale import również, przez co efekt netto będzie nieco ujemny.

Dochody gospodarstw domowych, które rosły dynamicznie w 2024 roku dzięki wzrostowi i wynagrodzeń, i świadczeń społecznych, w 2025 roku także pójdą w górę, ale wolniej. W tym roku wzrost wynagrodzeń nominalnie wyhamuje do 8%, realnie do ok. 3% (co nieznacznie złagodzi presję płacową). Niższa była podwyżka płacy minimalnej oraz dynamika świadczeń społecznych i ich waloryzacji.

Wyzwaniem dla gospodarki jest i może być jeszcze przez pewien czas podwyższona skłonność konsumentów do oszczędzania, to efekt wysokich stóp procentowych i podwyższonych oczekiwań inflacyjnych.

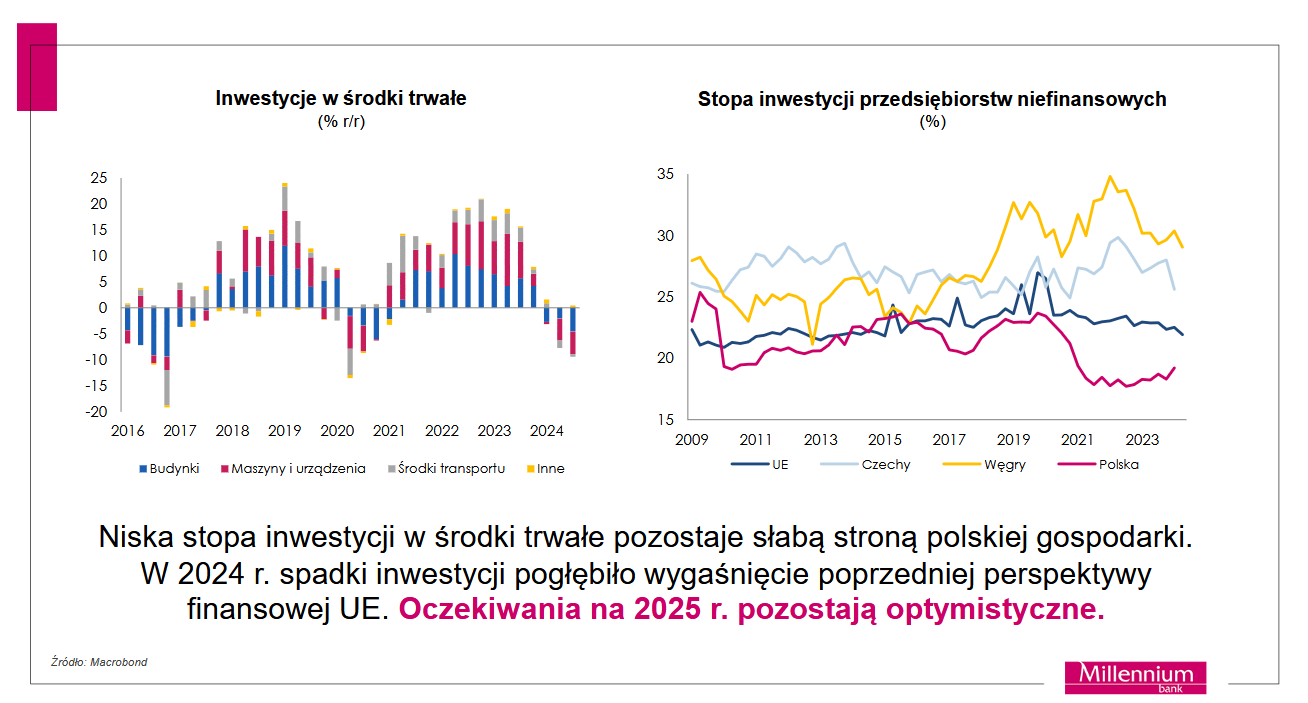

– Słabą stroną pozostawały w 2024 roku inwestycje, co było przewidywane z powodu zakończenia jednej i oczekiwania na drugą perspektywę finansową UE – mówi Grzegorz Maliszewski. – Niepokoi natomiast niska aktywność inwestycyjna przedsiębiorstw w zakresie inwestycji w maszyny i urządzenia. Jednak ze względu na duże potrzeby inwestycyjne, nasze oczekiwania na 2025 są optymistyczne.

Wyjaśnia, że jednym z motywatorów inwestycyjnych dla firm powinna być negatywna demografia. Liczba osób w wieku produkcyjnym do 2060 spadnie o jedną czwartą, będzie rósł odsetek osób starszych. Tylko w 2024 Polaków ubyło 160 tys. Konieczne są zatem inwestycje w robotyzację i automatyzację. Trudniejszy dostęp do wykwalifikowanych pracowników już teraz jest widoczny, to będzie nasilać presję płacową, czyli praca będzie droga, co będzie jednym z wyzwań dla przedsiębiorców.

Te zmiany demograficzne będą się też przekładały na niższe emerytury.

Drugi czynnik to wysokie ceny energii (jedne z najwyższych w Europie), to czynnik, który również mocno obciąża firmy, a Polska jest piątym największym konsumentem energii i UE. Istnieje zatem konieczność inwestycji w nowe źródła energii oraz poprawę efektywności energetycznej i materiałowej. Polska pod jej względem znajduje się w ogonie państw UE.

Inflacja i stopy procentowe

W tym roku wzrost cen średnio wyniesie zdaniem ekonomistów Banku Millennium 4,7%, nieco zatem przyspieszy, w dużym stopniu ze względu na ceny energii (w 2024 inflacja wyniosła 3,6%). Szczyt inflacji to 5,2-5,3% w marcu, potem można się spodziewać spadku, a od października – przyspieszenia ze względu na zakładane odmrożenie cen energii. Nie będzie to jednak duży ruch, obecnie ceny energii są niższe od progu maksymalnego.

– RPP nie będzie się spieszyła z obniżaniem stóp – przewiduje ekonomista. – Widzimy przestrzeń do obniżek w II połowie roku, po wyborach prezydenckich. Nie do końca zgadzamy się z narracją prezesa NBP, że przestrzeń do dyskusji o obniżkach pojawi się w październiku, widzimy je już w połowie roku. Zakres tych obniżek nie będzie duży, maksymalnie będzie to łącznie 100 pb. Wysoka jest jednak niepewność ścieżki stóp, co widać po wysokich wahaniach kontraktów FRA, a czego przyczyną jest zmienna komunikacja banku centralnego.

Rentowności obligacji mają przestrzeń do spadku, ale odłożonego w czasie ze względu na wysokie potrzeby pożyczkowe, 550 mld zł brutto, 370 mld zł netto. Obniżenia rentowności raczej należy się spodziewać dopiero w II połowie roku. Wcześniej będzie go hamowała wysoka podaż nowych emisji, zwłaszcza z długiego końca krzywej dochodowości. MF weszło w nowy rok z relatywnie niskim stopniem zaspokojenia potrzeb pożyczkowych, więc presja podaży będzie przeszkadzać spadkowi rentowności.

– Przestrzeń do dalszego wzrostu deficytu jest niewielka, możliwości wsparcia gospodarki przez politykę fiskalną się stopniowo wyczerpują – zauważa Grzegorz Maliszewski. – MF nie przedstawiło jakiegoś agresywnego planu konsolidacji, ale wzrost ekspansji fiskalnej jest już ograniczony i grozi obniżeniem ratingu.

Złoty pozostaje w ostatnich miesiącach pozostaje odporny na zawirowania globalne, jednak zespół makroekonomiczny Banku Millennium nie widzi już dużej przestrzeni do umocnienia złotego. Na koniec roku za euro będziemy płacić ok. 4,30 zł, czyli nieco więcej niż obecnie. Po drodze jednak możemy się spodziewać wyraźnych wahań i podwyższonej zmienności, na którą wpływ będą miały zarówno czynniki zewnętrzne (polityczne, militarne), jak i wewnętrzne, w postaci polityki pieniężnej. Dobre perspektyw na drugą połowę roku ma natomiast przed sobą euro. EURUSD w najbliższym czasie ma pozostać na bieżących niskich poziomach, od II połowy roku zacznie się umacniać do poziomu 1,08 na koniec 2025.

22.01.2025

Źródło: IFTI RAYHAN / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania