Polacy oszczędzają coraz mniej. Po akcje, obligacje i fundusze sięga co dziesiąty

Polacy znowu więcej konsumują, a mniej oszczędzają, wynika z badania przeprowadzonego na zlecenie Instytutu Finansów. Na rynku kapitałowym inwestuje (nie licząc programów emerytalnych) mniej niż 10 proc. osób.

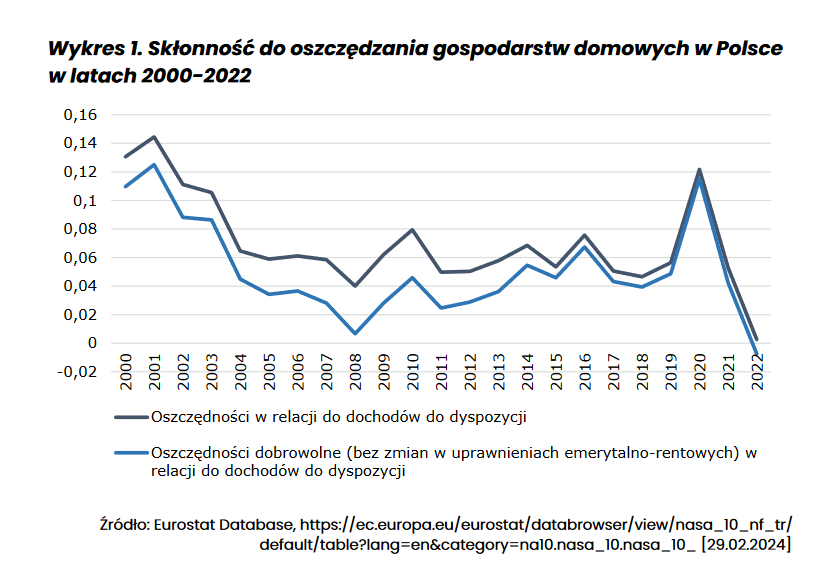

Maleje skłonność Polaków do odkładania pieniędzy, co więcej, jesteśmy pod tym względem na szarym końcu w Unii Europejskiej. W ciągu ostatnich 20 lat konsumpcja gospodarstw domowych w Polsce rosła szybciej niż dochody do dyspozycji, zaś oszczędności wzrastały znacznie wolniej. Dlatego też skłonność do oszczędzania charakteryzowała się tendencją malejącą, a w 2022 roku przybrała wartości ujemne.

Reklama

Spadek tej relacji byłby jeszcze głębszy, gdyby nie przymusowe oszczędności związane z akumulacją środków finansowych w otwartych funduszach emerytalnych w ramach II filaru systemu emerytalno-rentowego (OFE), a które po 2011 roku zaczęły przyrastać wolniej. W 2020, podczas lockdownów i zamknięcia gospodarek, siłą rzeczy wydawaliśmy mniej, jednak w kolejnych latach skłonność do wydatków ponownie wzrosła.

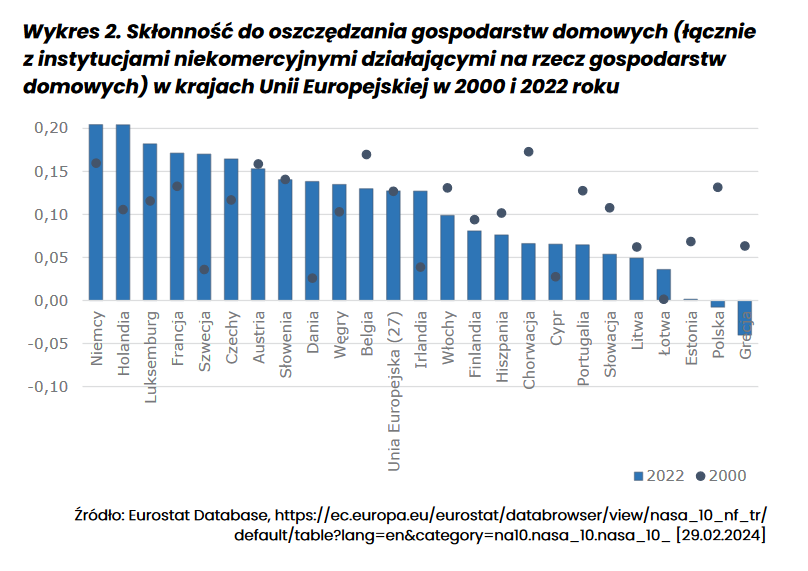

Co więcej, w Polsce jest ona na tle innych krajów wspólnoty bardzo niska. Pod tym względem za nami plasują się jedynie Grecy.

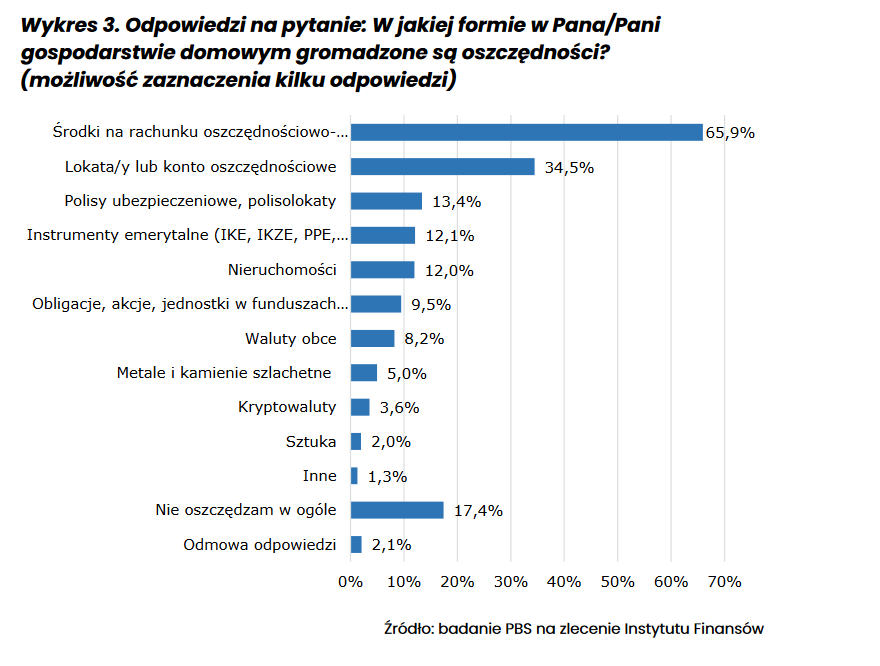

Z przeprowadzonego w grudniu 2023 r. badania wynika, że najbardziej popularną formą gromadzenia oszczędności są środki na rachunku oszczędnościowo rozliczeniowym lub gotówka – oszczędza w ten sposób 2/3 Polaków.

"Wniosek ten można odnieść do struktury aktywów finansowych gospodarstw domowych w Polsce – gotówka i depozyty bieżące rozliczeniowe stanowiły w 2022 roku aż 39% zasobu aktywów finansowych tego sektora. Warto przy tym zaznaczyć, że udział ten jest znacznie wyższy niż średnia w Unii Europejskiej, równa 22%" – czytamy w raporcie.

Spada także udział oszczędności na depozytach terminowych. Udział lokat zmniejszył się z ponad 40% w 2000 roku do poniżej 12% w 2022.

Zachęcamy do korzystania z wyszukiwarki i porównywarki lokat i kont oszczędnościowych na stronie Analizy.pl

Co trzeci Polak (34,5% badanych) ma oszczędności w formie lokat lub kont oszczędnościowych, inne formy oszczędzania są już znacznie mniej popularne. Nieco ponad 10% polskich gospodarstw domowych posiada oszczędności w formie polis ubezpieczeniowych lub polisolokat, instrumentów emerytalnych czy nieruchomości. Rzadziej niż co dziesiąte gospodarstwo domowe inwestuje na rynku kapitałowym w formie obligacji, akcji lub w funduszach.

Skłonność do gromadzenia oszczędności na rachunku oszczędnościowo-rozliczeniowym lub w formie gotówki zależy od płci, sytuacji zawodowej i dochodu. Kobiety, osoby bezrobotne i gospodarstwa domowe o dochodach netto poniżej 7,5 tys. istotnie częściej oszczędzają w tej formie.

Lokaty lub konta oszczędnościowe są szczególnie popularne wśród oszczędzających z wyższym wykształceniem, mieszkających w średnich i dużych miastach, w gospodarstwach domowych, których dochód przekracza 7,5 tys. zł.

Zainteresowanie papierami wartościowymi i instrumentami emerytalnymi jest szczególnie duże wśród mieszkańców dużych miast, osób z wykształceniem wyższym i rośnie wraz ze wzrostem dochodu netto gospodarstwa domowego.

"Skłonność do oszczędzania na rynkach finansowych wymaga głębszej analizy, również w kontekście instrumentów polityki makroekonomicznej, szczególnie fiskalnej i monetarnej, które mogłyby zostać uruchomione w celu intensyfikacji oszczędności w tych formach" – piszą autorzy raportu.

Większość Polaków – prawie 60% badanych, którzy zadeklarowali, że oszczędzają – decyduje o oszczędzaniu w związku z ryzykiem wystąpienia nieprzewidzianych wydatków i jest to odpowiedź niezależna od wieku badanych, wykształcenia, sytuacji zawodowej czy poziomu dochodu (wyjątkiem są studenci). Nieco ponad 1/3 badanych oszczędza na wyjazdy wakacyjne lub bez konkretnego celu, a co czwarty ankietowany wskazał jako cel gromadzenia pieniędzy zakup samochodu

lub sprzętów domowych. Prawie co piąty badany oszczędza w związku z koniecznością spłaty zaciągniętych zobowiązań, a tylko co szósty oszczędza z nastawieniem na zakup nieruchomości. Wśród innych przeznaczeń znaczące grupy ankietowanych wskazywały przyszłość dzieci i wnuków, leki i zdrowie oraz remonty.

Tylko około co szósty ankietowany, decydując się na odkładanie bieżącej konsumpcji, myśli o zabezpieczeniu finansowym po zakończeniu aktywności zawodowej, tj. na emeryturze.

"W obliczu niekorzystnie zmieniającej się struktury demograficznej społeczeństwa, wydaje się, że kwestia oszczędzania z przeznaczeniem na okres emerytalny wymaga pogłębionej analizy diagnostycznej" – czytamy.

Trzy lata podwyższonej inflacji nie zmieniły stosunku więcej niż połowy Polaków do oszczędzania. Spośród pozostałych osób, nieco częściej zmiana postawy oznaczała zmniejszenie skłonności do oszczędzania (ponad 25,5%) niż jej zwiększenie (21,6%).

27.03.2024

Źródło: Watchara Ritjan/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania