EFAMA: rynek funduszy w 2022 roku

Ubiegły rok nie był korzystny dla funduszy inwestycyjnych nie tylko w Polsce. Najlepiej poradziły sobie fundusze mieszane, rynku pieniężnego, ETF-y i fundusze ESG.

W 2022 roku europejskie fundusze UCITS (otwarte) i AFI (zamknięte) odnotowały odpływ środków netto na poziomie 278 mld EUR, w porównaniu do napływu netto w wysokości 888 mld EUR w 2021 r. Aktywa netto europejskich funduszy inwestycyjnych spadły o 12,4% i znalazły się poniżej progu 20 bln EUR.

Fundusze UCITS zanotowały odpływ środków netto w wysokości 175 mld EUR. Poprzednim rokiem, w którym fundusze UCITS odnotowały odpływy netto, był rok 2011.

W funduszach akcyjnych odpływ netto wyniósł 72 mld EUR, tj. 1,2% aktywów tych funduszy według stanu na koniec 2021 r. Spowolnienie wzrostu gospodarczego związane z wybuchem wojny Rosji z Ukrainą oraz zaostrzenie polityki pieniężnej podważyło zaufanie inwestorów i doprowadziło do dużych spadków na rynkach akcji oraz do odpływu środków netto z funduszy akcyjnych. Odpływ ten można jednak ocenić jako bardzo umiarkowany, zwłaszcza w kontekście istotnego pogorszenia otoczenia gospodarczego, finansowego i geopolitycznego.

Fundusze obligacji odnotowały najgorszy rok od 2008 r. Odpływy netto z tych funduszy wyniosły 137 mld EUR, czyli ok. 4% aktywów tych funduszy według stanu na koniec 2021 r. Wyższe stopy procentowe doprowadziły do utraty kapitału przez obligatariuszy, a spodziewane dalsze wzrosty stóp procentowych zniechęcały inwestorów przez większą część roku.

Najpopularniejszym rodzajem długoterminowych funduszy UCITS były fundusze multi-asset (mieszane). Przyciągnęły one 14 mld EUR nowych środków. Większa dywersyfikacja pomiędzy klasami aktywów dała tym funduszom przewagę konkurencyjną w roku, który okazał się gorszy dla rynków akcji i obligacji.

Pomimo trudnego roku fundusze rynku pieniężnego odnotowały sprzedaż netto na poziomie 14 mld EUR. Wynikało to bezpośrednio z rekordowych napływów netto w październiku (124 mld EUR), kiedy to wskutek kryzysu na rynku liability-driven investment (LDI) w Wielkiej Brytanii fundusze emerytalne stosujące strategie LDI sprzedały obligacje rządowe i ulokowały znaczne kwoty w irlandzkich funduszach rynku pieniężnego denominowanych w GBP.

Reklama

Rok 2022 był dobry dla funduszy notowanych na giełdzie (ETF). Przepływy netto pozostały dodatnie (85 mld EUR), co wynikało z niskich kosztów ETF-ów oraz z elastyczności obrotu nimi.

Utrzymał się wysoki popyt na fundusze z art. 9 rozporządzenia SFDR. Fundusze te, realizujące wyraźnie określony cel zrównoważonego rozwoju, przyciągnęły 26 mld EUR nowych środków netto. Wynik ten jest tym bardziej godny uwagi, że w drugiej połowie roku wielu zarządzających funduszami przekwalifikowało fundusze z art. 9 na art. 8 w związku z publikacją przez ESMA w czerwcu 2022 r. wyjaśnień dotyczących regulacyjnych standardów technicznych dla funduszy z art. 9 rozporządzenia SFDR.

Alternatywne fundusze inwestycyjne (AFI) po raz pierwszy w historii zanotowały ujemną sprzedaż netto (-101 mld EUR). Wynik ten można wytłumaczyć decyzją, jaką podjęło kilka funduszy emerytalnych w Holandii, i w mniejszym stopniu w Danii, o rezygnacji z zarządzania aktywami w ramach uregulowań AFI i oparciu się w większym stopniu na zróżnicowanych regulacjach w związku z nowymi zasadami ostrożnościowymi IFR/IFD. Sprzedaż netto AFI w pozostałych krajach europejskich pozostała dodatnia, na poziomie 112 mld EUR.

Rok 2022 był trudnym rokiem dla funduszy UCITS i AFI, które zanotowały odpływy netto w wysokości 278 mld EUR – najwyższe od czasu kryzysu finansowego 2008 r. Z drugiej strony fundusze ETF i zrównoważone fundusze z art. 9 SFDR wciąż przyciągały nowe środki netto pomimo trudnych warunków rynkowych. Wyniki te potwierdzają, że dynamika popytu inwestorów wyraźnie skierowana jest na ETF-y, ze względu na ich niskie koszty i elastyczność obrotu, oraz na fundusze zrównoważone w związku z oczekiwanymi długoterminowymi korzyściami ze zrównoważonego podejścia inwestycyjnego, które ogranicza ryzyko spadkowe i wpływ czynników ESG.

Najważniejsze wydarzenia w grudniu 2022 r.

Sprzedaż netto długoterminowych funduszy UCITS osiągnęła najwyższy poziom od stycznia 2022 r. w związku z napływem środków netto do funduszy akcyjnych pomimo spadku na rynkach akcji, oraz powrotem zainteresowania inwestorów funduszami obligacji w otoczeniu wyższych stóp procentowych.

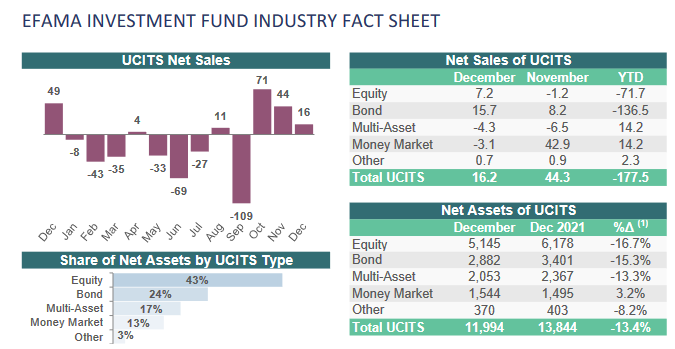

Sprzedaż netto funduszy UCITS i AFI wyniosła łącznie 24 mld EUR, czyli mniej niż 53 mld EUR odnotowane w listopadzie 2022 r.

Fundusze UCITS odnotowały napływy netto w wysokości 16 mld EUR, w porównaniu z 44 mld EUR w listopadzie 2022 r.

Długoterminowe fundusze UCITS (tj. UCITS bez funduszy rynku pieniężnego) przyciągnęły 19 mld EUR nowej gotówki, w porównaniu z 1 mld EUR w listopadzie 2022 r.

Fundusze akcyjne odnotowały napływ środków netto w wysokości 7 mld EUR, w porównaniu do odpływów netto 1 mld EUR w listopadzie 2022 r.

Sprzedaż netto funduszy obligacji wzrosła do 16 mld EUR w zestawieniu z 8 mld EUR w listopadzie 2022 r.

W funduszach multi-asset odpływy netto wyniosły 4 mld EUR, w porównaniu do odpływów netto 6 mld EUR w listopadzie 2022 r.

Fundusze rynku pieniężnego UCITS odnotowały odpływy netto w wysokości 3 mld EUR, w porównaniu z napływem środków netto 43 mld EUR w listopadzie 2022 r.

Fundusze AFI odnotowały napływy netto w wysokości 8 mld EUR, w porównaniu z napływami netto na poziomie 9 mld EUR w listopadzie 2022 r.

Łączne aktywa netto UCITS i AFI spadły o 2,6% do poziomu 19 139 mld EUR.

------------------------------------------------------------------------------

European Funds and Asset Management Association (EFAMA) jest europejską pozarządową organizacją skupiającą instytucje związane z rynkiem funduszy inwestycyjnych. Członkami EFAMA są organizacje narodowe z krajów europejskich oraz członkowie korporacji. IZFiA na bieżąco przekazuje do EFAMA dane o aktywach zgromadzonych w polskich funduszach inwestycyjnych na koniec poszczególnych miesięcy oraz kwartałów 2022 roku – otrzymane z EFAMA podsumowania kwartałów były na bieżąco umieszczane serwisie internetowym Izby. IZFiA co roku bierze udział w przygotowywanym przez EFAMA rocznym raporcie o europejskim rynku funduszy Factbook Country Report.

23.02.2023

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania