Pod lupą: PKO Ubezpieczenia – nowa marka i nowe produkty

W październiku oferta PKO Życie TU została wzbogacona o dwa nowe rozwiązania inwestycyjne: Polisę Długoterminowego Oszczędzania oraz Polisę Długoterminowego Inwestowania. Są to pierwsze polisy z UFK stworzone pod logo ubezpieczyciela, dotychczasowe rozwiązania zostały przejęte wraz z nabyciem akcji Nordea Polska TUnŻ przez PKO.

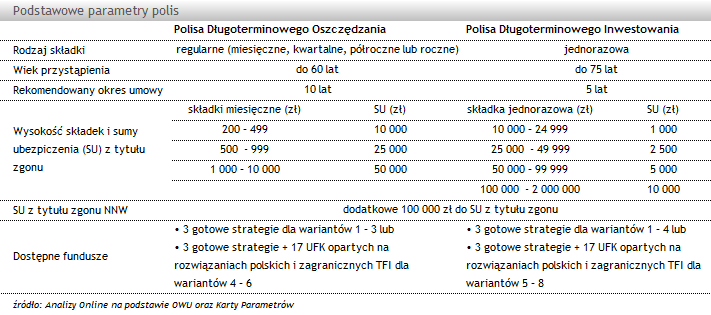

Nowe produkty oferowane są wyłącznie w ramach bankowości osobistej i prywatnej PKO BP. Obie polisy występują w dwóch opcjach inwestycyjnych. Klienci segmentu Bankowości Osobistej Aurum mają do dyspozycji Polisę Długoterminowego Oszczędzania w wariantach 1-3 oraz Polisę Długoterminowego Inwestowania w wariantach 1-4, które są oparte na trzech gotowych strategiach zarządzanych przez zespół PKO TFI. Dla klientów Bankowości Osobistej Platinium i Bankowości Prywatnej zaoferowane zaś zostały warianty 4-6 Polisy Długoterminowego Oszczędzania oraz 5-8 Polisy Długoterminowego Inwestowania. W wariantach tych poza trzema gotowymi strategiami istnieje możliwość inwestowania w ramach 12 UFK opartych na funduszach PKO TFI oraz 15 UFK z 3 zagranicznych instytucji: Fidelity Worldwide Investment, Franklin Templeton Investments, Schroders. Większość funduszy wchodzących do oferty polis, w tym 3 przygotowane strategie, to nowe rozwiązania w ofercie ubezpieczyciela, obecnie dostępne tylko w obrębie tych programów.

Polisa Długoterminowego Oszczędzania przeznaczona jest do regularnych wpłat od 200 zł miesięcznie. Składkę można opłacać także z częstotliwością kwartalną, półroczną lub roczną. Polisa Długoterminowego Inwestowania to ubezpieczenie z jednorazową składką od 10 000 zł. W obu przypadkach istnieje możliwość dokonywania wpłat dodatkowych, które ewidencjonowane są na osobnym rachunku.

Względem starszych polis, tworzonych jeszcze przez Nordea, zdecydowanie rozbudowany został zakres ochronny umowy. Suma ubezpieczenia sięga nawet 150 000 zł w przypadku zgonu wskutek nieszczęśliwego wypadku. Tak poszerzony zakres ochrony zapewnia realną pomoc w razie zajścia zdarzeń objętych ubezpieczeniem, jednakże zwiększa koszt ochrony, który uzależniony jest od sumy ubezpieczenia (SU). W zależności od jej wysokości łączna opłata za ryzyko zgonu oraz zgonu na skutek nieszczęśliwego wypadku (NNW) dla osoby w wieku 35 lat wynosi od 8,60 zł do ponad 22 zł płaconych co miesiąc, w dodatku rośnie wraz z wiekiem ubezpieczonego.

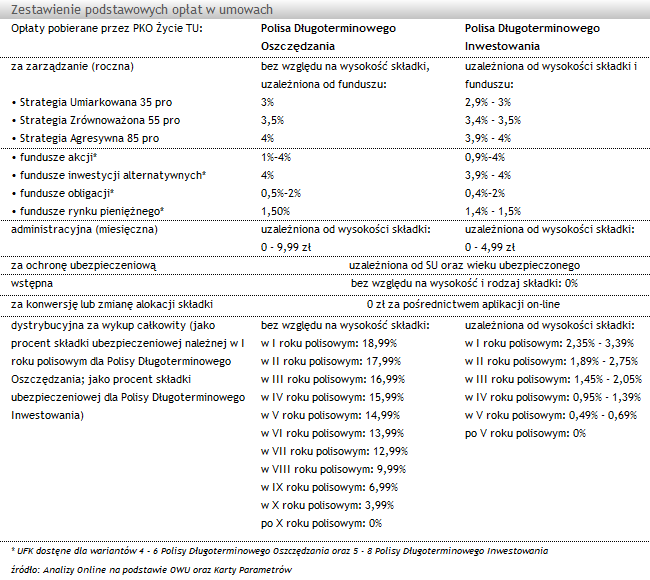

Opłata za zarządzanie, pobierana przez TU, w zależności od wybieranych funduszy może wynosić od 4% (dla UFK akcyjnych i alternatywnych inwestycji) do 0,5% (dla funduszy obligacji). Dla składki jednorazowej powyżej 100 000 zł wartość opłaty dla każdego z funduszy jest niższa o 0,1%. W przypadku funduszy zewnętrznych obciążani jesteśmy także kosztem zarządzania na rzecz zewnętrznych podmiotów, który zawarty jest już w wartości jednostki. Opłata administracyjna utrzymana jest na dość standardowym poziomie i ulega zmniejszeniu wraz ze wzrostem składki. Ubezpieczyciel nie pobiera opłat wstępnych, zarówno od składek podstawowych, jak i dodatkowych.

Umowę warto jest utrzymać przez rekomendowany okres trwania inwestycji. W przypadku inwestycji regularnej jest to 10 lat, jednorazowej 5 lat. W przeciwnym wypadku musimy liczyć się z poniesieniem opłaty dystrybucyjnej związanej z wcześniejszym wykupem. Opłata pobierana jest jako procent składki ubezpieczeniowej należnej w I roku polisowym, nie względem zgromadzonego kapitału, jak było w dotychczas stworzonych umowach. Konto dodatkowe nie jest obciążone opłatami za wykup środków.

Nowe produkty przygotowane przez PKO Życie TU z pewnością stanowią pewną innowację względem dotychczas funkcjonujących umów ubezpieczyciela. Nie są to standardowe inwestycje opakowane w polisę, ale rzeczywiste połączenie ubezpieczenia i inwestycji. Jednak to do klienta należy wybór czy woli produkty typu „dwa w jednym”, czy też z minimalnym zakresem ochrony i składką przeznaczaną tylko na inwestycję.

Agnieszka Zawadzka

Analizy Online

Nowe produkty oferowane są wyłącznie w ramach bankowości osobistej i prywatnej PKO BP. Obie polisy występują w dwóch opcjach inwestycyjnych. Klienci segmentu Bankowości Osobistej Aurum mają do dyspozycji Polisę Długoterminowego Oszczędzania w wariantach 1-3 oraz Polisę Długoterminowego Inwestowania w wariantach 1-4, które są oparte na trzech gotowych strategiach zarządzanych przez zespół PKO TFI. Dla klientów Bankowości Osobistej Platinium i Bankowości Prywatnej zaoferowane zaś zostały warianty 4-6 Polisy Długoterminowego Oszczędzania oraz 5-8 Polisy Długoterminowego Inwestowania. W wariantach tych poza trzema gotowymi strategiami istnieje możliwość inwestowania w ramach 12 UFK opartych na funduszach PKO TFI oraz 15 UFK z 3 zagranicznych instytucji: Fidelity Worldwide Investment, Franklin Templeton Investments, Schroders. Większość funduszy wchodzących do oferty polis, w tym 3 przygotowane strategie, to nowe rozwiązania w ofercie ubezpieczyciela, obecnie dostępne tylko w obrębie tych programów.

Polisa Długoterminowego Oszczędzania przeznaczona jest do regularnych wpłat od 200 zł miesięcznie. Składkę można opłacać także z częstotliwością kwartalną, półroczną lub roczną. Polisa Długoterminowego Inwestowania to ubezpieczenie z jednorazową składką od 10 000 zł. W obu przypadkach istnieje możliwość dokonywania wpłat dodatkowych, które ewidencjonowane są na osobnym rachunku.

Względem starszych polis, tworzonych jeszcze przez Nordea, zdecydowanie rozbudowany został zakres ochronny umowy. Suma ubezpieczenia sięga nawet 150 000 zł w przypadku zgonu wskutek nieszczęśliwego wypadku. Tak poszerzony zakres ochrony zapewnia realną pomoc w razie zajścia zdarzeń objętych ubezpieczeniem, jednakże zwiększa koszt ochrony, który uzależniony jest od sumy ubezpieczenia (SU). W zależności od jej wysokości łączna opłata za ryzyko zgonu oraz zgonu na skutek nieszczęśliwego wypadku (NNW) dla osoby w wieku 35 lat wynosi od 8,60 zł do ponad 22 zł płaconych co miesiąc, w dodatku rośnie wraz z wiekiem ubezpieczonego.

Opłata za zarządzanie, pobierana przez TU, w zależności od wybieranych funduszy może wynosić od 4% (dla UFK akcyjnych i alternatywnych inwestycji) do 0,5% (dla funduszy obligacji). Dla składki jednorazowej powyżej 100 000 zł wartość opłaty dla każdego z funduszy jest niższa o 0,1%. W przypadku funduszy zewnętrznych obciążani jesteśmy także kosztem zarządzania na rzecz zewnętrznych podmiotów, który zawarty jest już w wartości jednostki. Opłata administracyjna utrzymana jest na dość standardowym poziomie i ulega zmniejszeniu wraz ze wzrostem składki. Ubezpieczyciel nie pobiera opłat wstępnych, zarówno od składek podstawowych, jak i dodatkowych.

Umowę warto jest utrzymać przez rekomendowany okres trwania inwestycji. W przypadku inwestycji regularnej jest to 10 lat, jednorazowej 5 lat. W przeciwnym wypadku musimy liczyć się z poniesieniem opłaty dystrybucyjnej związanej z wcześniejszym wykupem. Opłata pobierana jest jako procent składki ubezpieczeniowej należnej w I roku polisowym, nie względem zgromadzonego kapitału, jak było w dotychczas stworzonych umowach. Konto dodatkowe nie jest obciążone opłatami za wykup środków.

Nowe produkty przygotowane przez PKO Życie TU z pewnością stanowią pewną innowację względem dotychczas funkcjonujących umów ubezpieczyciela. Nie są to standardowe inwestycje opakowane w polisę, ale rzeczywiste połączenie ubezpieczenia i inwestycji. Jednak to do klienta należy wybór czy woli produkty typu „dwa w jednym”, czy też z minimalnym zakresem ochrony i składką przeznaczaną tylko na inwestycję.

Agnieszka Zawadzka

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

30.10.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania