Nieregularne wpłaty w programach ze składką regularną

Ubezpieczyciele na posiadaczy programów ze składką regularną nakładają jeden główny obowiązek - systematycznego opłacania składki podstawowej w stałej wysokości wskazanej we wniosku. Na szczęście dla inwestorów, towarzystwa często proponują wiele udogodnień w postaci możliwości opóźnienia, zawieszenia, obniżenia, bądź zmiany częstotliwości opłacania składek.

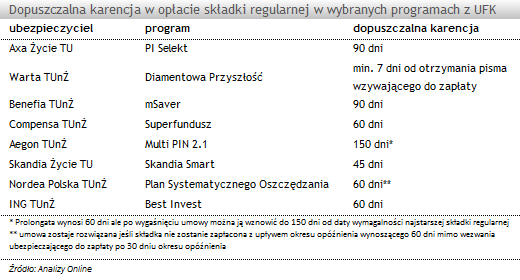

Najczęściej oferowanym przywilejem jest możliwość nieopłacenia należnej składki w terminie. Dopuszczalne opóźnienie wynosi zazwyczaj od 45 dni (np. w programie Skandia Smart) do nawet 150 dni w programach Aegon TUnŻ. Okres ten nazywany jest często prolongatą albo karencją. Po upływie tego terminu umowa zostaje rozwiązana, albo - o ile istnieje taka możliwość - przekształcona w umowę bezskładkową.

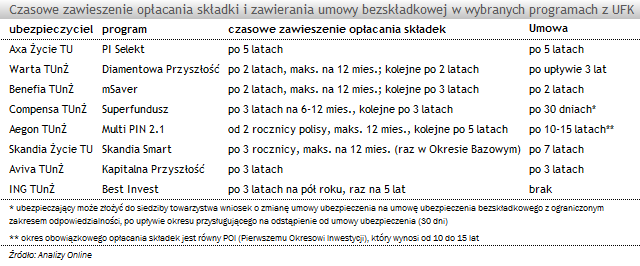

W przypadku gdy spodziewamy się dłuższych opóźnień niż przewiduje to okres prolongaty, zazwyczaj po spełnieniu określonych warunków możemy zdecydować się na czasowe zawieszenie opłacania składek. Taki ruch jest możliwy po 2-5 latach od momentu rozpoczęcia oszczędzania i może trwać od 6 do 12 miesięcy. Kolejne takie posunięcie jest dopuszczalne ponownie po upływie kilku lat.

Zwykle dużo bardziej surowe są warunki stałego zawieszenia opłacania składek, czyli przejścia na tzw. umowę bezskładkową. Niektórzy ubezpieczyciele nie przewidują takich możliwości (np. w Best Invest), choć są i tacy, którzy dopuszczają taką możliwość już po 2 latach (np. w mSaver). Warto jednak pamiętać, że zwolnienie z obowiązku opłacania składek nie anuluje i nie zmniejsza wartości naliczanych i pobieranych w przypadku rezygnacji z polisy opłat likwidacyjnych.

Bywają też przypadki, gdy nie chcemy zawieszać wpłat ale obecna składka jest za wysoka. W takiej sytuacji należy sprawdzić czy nasz program przewiduje możliwość obniżenia składki i jeśli tak, to kiedy. Dostępne rozwiązania przewidują dwa scenariusze. Obniżenie składki może nastąpić do wartości składki minimalnej określonej w tabeli opłat dla danego produktu (np. w programach Axa Życie TU można to uczynić po piątej rocznicy, w TUnŻ Warta po 24 miesiącach), bądź jedynie do wysokości składki regularnej wpłacanej na początku umowy (o ile wcześniej nastąpiło jej podwyższenie), jak w rozwiązaniach Compensa TUnŻ.

W większości dostępnych na rynku programów istnieje także możliwość zmiany częstotliwości opłacania składki: z rocznej na miesięczną, z miesięcznej na kwartalną itd. Mamy również możliwość nadpłacenia jednej lub wielu składek. W niektórych programach taka wpłata jest księgowana na konto składek regularnych bądź dodatkowych i inwestowana od razu (Multi PIN 2.1). Niestety często nadpłacone środki nie są inwestowane, tylko „czekają” do daty wymagalności konkretnej składki. Dzieje się tak chociażby w Planie Inwestycyjnym Axa jeśli nadpłata jest niższa niż 1000 zł, czy w rozwiązaniach Compensa TUnŻ.

Przykłady te pokazują, iż wybór programu ze składką regularną nie powinien się sprowadzać do analizy kosztów, czy dostępnych funduszy. Ważna jest również elastyczność ogólnych warunków umowy.

Łukasz Hajduk, analityk rynku UFK

Najczęściej oferowanym przywilejem jest możliwość nieopłacenia należnej składki w terminie. Dopuszczalne opóźnienie wynosi zazwyczaj od 45 dni (np. w programie Skandia Smart) do nawet 150 dni w programach Aegon TUnŻ. Okres ten nazywany jest często prolongatą albo karencją. Po upływie tego terminu umowa zostaje rozwiązana, albo - o ile istnieje taka możliwość - przekształcona w umowę bezskładkową.

W przypadku gdy spodziewamy się dłuższych opóźnień niż przewiduje to okres prolongaty, zazwyczaj po spełnieniu określonych warunków możemy zdecydować się na czasowe zawieszenie opłacania składek. Taki ruch jest możliwy po 2-5 latach od momentu rozpoczęcia oszczędzania i może trwać od 6 do 12 miesięcy. Kolejne takie posunięcie jest dopuszczalne ponownie po upływie kilku lat.

Zwykle dużo bardziej surowe są warunki stałego zawieszenia opłacania składek, czyli przejścia na tzw. umowę bezskładkową. Niektórzy ubezpieczyciele nie przewidują takich możliwości (np. w Best Invest), choć są i tacy, którzy dopuszczają taką możliwość już po 2 latach (np. w mSaver). Warto jednak pamiętać, że zwolnienie z obowiązku opłacania składek nie anuluje i nie zmniejsza wartości naliczanych i pobieranych w przypadku rezygnacji z polisy opłat likwidacyjnych.

Bywają też przypadki, gdy nie chcemy zawieszać wpłat ale obecna składka jest za wysoka. W takiej sytuacji należy sprawdzić czy nasz program przewiduje możliwość obniżenia składki i jeśli tak, to kiedy. Dostępne rozwiązania przewidują dwa scenariusze. Obniżenie składki może nastąpić do wartości składki minimalnej określonej w tabeli opłat dla danego produktu (np. w programach Axa Życie TU można to uczynić po piątej rocznicy, w TUnŻ Warta po 24 miesiącach), bądź jedynie do wysokości składki regularnej wpłacanej na początku umowy (o ile wcześniej nastąpiło jej podwyższenie), jak w rozwiązaniach Compensa TUnŻ.

W większości dostępnych na rynku programów istnieje także możliwość zmiany częstotliwości opłacania składki: z rocznej na miesięczną, z miesięcznej na kwartalną itd. Mamy również możliwość nadpłacenia jednej lub wielu składek. W niektórych programach taka wpłata jest księgowana na konto składek regularnych bądź dodatkowych i inwestowana od razu (Multi PIN 2.1). Niestety często nadpłacone środki nie są inwestowane, tylko „czekają” do daty wymagalności konkretnej składki. Dzieje się tak chociażby w Planie Inwestycyjnym Axa jeśli nadpłata jest niższa niż 1000 zł, czy w rozwiązaniach Compensa TUnŻ.

Przykłady te pokazują, iż wybór programu ze składką regularną nie powinien się sprowadzać do analizy kosztów, czy dostępnych funduszy. Ważna jest również elastyczność ogólnych warunków umowy.

Łukasz Hajduk, analityk rynku UFK

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

18.11.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania