Porównujemy programy: Gdzie ze składką regularną 1000 zł?

W naszym cyklu porównań programów ze składką regularną przyszedł czas na ofertę dla osób bardziej zamożnych, którzy są gotowi do odkładania 1000 zł miesięcznie. Weźmiemy dziś pod lupę pięć rozwiązań „vip”, „prestiż” lub „plus” wcześniej omawianych produktów oraz jeden do tej pory nieopisywany.

Best Invest Premium – to rozszerzona oferta produktu Best Invest dedykowana zamożnym klientom. Na koszty prowadzenia programu składają się opłata administracyjna (w wysokości 9,80 zł/mies.) oraz opłata operacyjna (za zarządzanie UFK) wynosząca w pierwszych 10 latach 1,5%-2,1% (zależnie od klasy funduszu), a po 10 roku - 1% dla wszystkich funduszy. Oprócz kosztów inwestorowi przysługują dwa bonusy: na start oraz inwestycyjny. Pierwszy z nich (dla omawianego wariantu) to 25% pierwszorocznej składki. Z kolei bonus inwestycyjny dopisywany jest do rachunku, w postaci dodatkowych j.u., począwszy od 11 roku umowy po każdej wpłaconej składce. Wartość bonusu wynosi - zależnie od roku - od 5% do 15% wysokości uśrednionej składki miesięcznej za okres poprzednich 10 lat. Opłata za wykup (likwidacyjna) to w pierwszych 10 latach 95% składki pierwszorocznej powiększonej o 500 zł, ale nie więcej niż wartość rachunku.

Plan Inwestycyjny Selekt Prestiż (wariant I) – to tak naprawdę kolejny wariant omawianego wcześniej Planu Inwestycyjnego Selekt (choć PI Selekt Prestiż oficjalnie figuruje jako odrębny produkt). Sama konstrukcja programu niczym nie różni się od omawianych wcześniej 3 wariantów PI Selekt. Jedyne parametry programu, które uległy zmianie to: wysokość pierwszorocznej premii, która wynosi 25% wpłaconych w pierwszym roku składek oraz niższa niż w wcześniejszych rozwiązaniach opłata administracyjna (0,25% miesięcznie) i opłata za zarządzanie (tutaj 1,4%-2,25% rocznie). Bez zmian pozostaje wysokość „bonusu” po 10 i 15 roku polisowym – dalej jest to odpowiednio 20% i 40% pierwszorocznej składki.

Plan Inwestycyjny Multi Prestiż (wariant I) – bazuje na konstrukcji programu Plan Inwestycyjny Multi. Parametry produktu są bardzo zbliżone do PI Selekt Prestiż. Na takim samym poziomie kształtują się opłaty administracyjna i za zarządzanie. Mniejsza jest za to premia pierwszoroczna, która wynosi 15% składki należnej w pierwszym roku oraz nie występuje „bonus” po 10 i 15 roku. To, co z kolei wyróżnia PI Mult Prestiż od PI Selekt Presiż to dużo bardziej rozbudowana platforma UFK.

Skandia Future Plus - bazuje na wielokrotnie opisywanej już Skandii Future. Większą atrakcyjność programu, dzięki wyższej składce regularnej, w stosunku do omawianego niedawno wariantu dostępnego od 500 zł, zapewnia dodatkowa alokacja pierwszorocznej Składki Regularnej (+20%) oraz jeszcze niższa opłata za zarządzanie. Dla omawianego wariantu jest to 2,1% dla środków zgromadzonych w części bazowej rachunku (wpłaconych przez pierwsze 7 lat) i 1,05% dla kapitału gromadzonego w kolejnych latach. Pozostałe parametry programu nie uległy zmianie.

Multi PIN 2.1 Prestige - to rozszerzenie Multi PIN 2.1, z którym łączy go wspólne OWU, a różni jedynie załącznik (charakteryzujący wysokość opłat). W dzisiejszym porównaniu posłużymy się dwoma wariantami tego ubezpieczenia: POI-10 i POI-15 oraz Otwartej Platformy Inwestycyjnej. W POI10 opłata obsługowa (za zarządzanie) wynosi 2,2% w skali roku przez 10 lat, a we wszystkich kolejnych 0,5%. W POI-15 opłata obsługowa wynosi 1% rocznie przez pierwsze 15 lat, a we wszystkich kolejnych - 0,5%. Inne różnice pomiędzy Multi PIN AEGON 2.1 Prestige, a Multi PIN Aegon 2.1 widoczne są w liczbie funduszy dostępnych na Otwartej Platformie Inwestycyjnej (odpowiednio 75 i 58 funduszy). Pozostałe parametry programu nie uległy zmianie.

Noble Solution to produkt stworzony przez Nordea Polska TUnŻ dla klientów Getin Noble Bank. Bliźniacze produkty zostały stworzone dla klientów Open Finance („My future”), Home Broker („Home Solution”) oraz TC Doradcy Finansowi („Life Care”). Program został stworzony w formie grupowego ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym ze składką regularną. W omawianym rozwiązaniu ofertę inwestycyjną tworzy platforma ze 110 funduszami. Alokacji składki można dokonywać z dokładnością do 0,5%, a w każdym roku 12 pierwszych konwersji i alokacji wpłacanych składek jest darmowe. Dla inwestorów dostępne jest również konto dodatkowe (min. składka 500 zł) ale opłata od każdej składki dodatkowej to 2%.

Na koszty prowadzenia programu składają się opłata administracyjna (9,99 zł/mies.) oraz opłata za zarządzanie UFK (dotyczy wyłącznie funduszy zewnętrznych), wynosząca 2,5% do 10 roku polisowego, a następnie 1,5%. Po siódmym roku polisowym, wartość wykupu polisy w przypadku jej likwidacji wynosi zawsze 99% wartości polisy w momencie rozwiązania umowy. W poprzednich latach wysokość naliczanej opłaty likwidacyjnej jest znacznie wyższa.

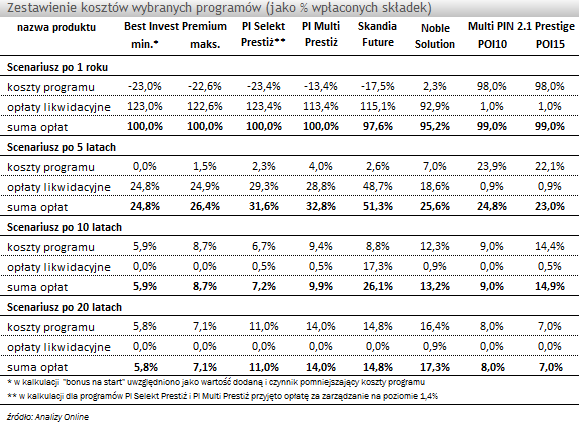

Tradycyjnie dokonaliśmy zestawienia kosztów programów określając je jako odpowiedni % wpłaconych składek przy założeniu stopy zwrotu z inwestycji na poziomie 0%.

Rekomendowany horyzont inwestycyjny dla programów regularnego oszczędzania z ubezpieczycielem to to min. 10 lat. W takim okresie, dzięki wysokim premiom na początku inwestycji i stosunkowo niskiej opłacie za zarządzanie, najlepiej prezentuje się program PI Selekt Prestiż - 7,2%. Niemal identycznie, z podobnych powodów, wypada Best Invest Premium, którego uśrednione koszty wynoszą raptem o 0,1% więcej. Najdrożej, z powodu naliczenia opłaty likwidacyjnej, wypadło rozwiązanie Skandia Future Plus. Zakładając 20-letni scenariusz, na czele plasuje się ponownie Best Invest Premium (średni poziom kosztów to 6,5%). Niewiele drożej wypadają Multi PIN 2.1 Prestige POI10 i POI15 - odpowiednio 8% i 7%. Miano najdroższego programu przypadło rozwiązaniu Nordea Polska TUnŻ.

Opłata za zarządzanie oraz premie w postaci dodatkowych j.u - te czynniki decydują o atrakcyjności programów pod względem kosztów w omówionych rozwiązaniach. Nie zapominajmy jednak o możliwościach inwestycyjnych gdyż to one ostatecznie kształtują wartość rachunku.

Łukasz Hajduk, analityk rynku UFK

Best Invest Premium – to rozszerzona oferta produktu Best Invest dedykowana zamożnym klientom. Na koszty prowadzenia programu składają się opłata administracyjna (w wysokości 9,80 zł/mies.) oraz opłata operacyjna (za zarządzanie UFK) wynosząca w pierwszych 10 latach 1,5%-2,1% (zależnie od klasy funduszu), a po 10 roku - 1% dla wszystkich funduszy. Oprócz kosztów inwestorowi przysługują dwa bonusy: na start oraz inwestycyjny. Pierwszy z nich (dla omawianego wariantu) to 25% pierwszorocznej składki. Z kolei bonus inwestycyjny dopisywany jest do rachunku, w postaci dodatkowych j.u., począwszy od 11 roku umowy po każdej wpłaconej składce. Wartość bonusu wynosi - zależnie od roku - od 5% do 15% wysokości uśrednionej składki miesięcznej za okres poprzednich 10 lat. Opłata za wykup (likwidacyjna) to w pierwszych 10 latach 95% składki pierwszorocznej powiększonej o 500 zł, ale nie więcej niż wartość rachunku.

Plan Inwestycyjny Selekt Prestiż (wariant I) – to tak naprawdę kolejny wariant omawianego wcześniej Planu Inwestycyjnego Selekt (choć PI Selekt Prestiż oficjalnie figuruje jako odrębny produkt). Sama konstrukcja programu niczym nie różni się od omawianych wcześniej 3 wariantów PI Selekt. Jedyne parametry programu, które uległy zmianie to: wysokość pierwszorocznej premii, która wynosi 25% wpłaconych w pierwszym roku składek oraz niższa niż w wcześniejszych rozwiązaniach opłata administracyjna (0,25% miesięcznie) i opłata za zarządzanie (tutaj 1,4%-2,25% rocznie). Bez zmian pozostaje wysokość „bonusu” po 10 i 15 roku polisowym – dalej jest to odpowiednio 20% i 40% pierwszorocznej składki.

Plan Inwestycyjny Multi Prestiż (wariant I) – bazuje na konstrukcji programu Plan Inwestycyjny Multi. Parametry produktu są bardzo zbliżone do PI Selekt Prestiż. Na takim samym poziomie kształtują się opłaty administracyjna i za zarządzanie. Mniejsza jest za to premia pierwszoroczna, która wynosi 15% składki należnej w pierwszym roku oraz nie występuje „bonus” po 10 i 15 roku. To, co z kolei wyróżnia PI Mult Prestiż od PI Selekt Presiż to dużo bardziej rozbudowana platforma UFK.

Skandia Future Plus - bazuje na wielokrotnie opisywanej już Skandii Future. Większą atrakcyjność programu, dzięki wyższej składce regularnej, w stosunku do omawianego niedawno wariantu dostępnego od 500 zł, zapewnia dodatkowa alokacja pierwszorocznej Składki Regularnej (+20%) oraz jeszcze niższa opłata za zarządzanie. Dla omawianego wariantu jest to 2,1% dla środków zgromadzonych w części bazowej rachunku (wpłaconych przez pierwsze 7 lat) i 1,05% dla kapitału gromadzonego w kolejnych latach. Pozostałe parametry programu nie uległy zmianie.

Multi PIN 2.1 Prestige - to rozszerzenie Multi PIN 2.1, z którym łączy go wspólne OWU, a różni jedynie załącznik (charakteryzujący wysokość opłat). W dzisiejszym porównaniu posłużymy się dwoma wariantami tego ubezpieczenia: POI-10 i POI-15 oraz Otwartej Platformy Inwestycyjnej. W POI10 opłata obsługowa (za zarządzanie) wynosi 2,2% w skali roku przez 10 lat, a we wszystkich kolejnych 0,5%. W POI-15 opłata obsługowa wynosi 1% rocznie przez pierwsze 15 lat, a we wszystkich kolejnych - 0,5%. Inne różnice pomiędzy Multi PIN AEGON 2.1 Prestige, a Multi PIN Aegon 2.1 widoczne są w liczbie funduszy dostępnych na Otwartej Platformie Inwestycyjnej (odpowiednio 75 i 58 funduszy). Pozostałe parametry programu nie uległy zmianie.

Noble Solution to produkt stworzony przez Nordea Polska TUnŻ dla klientów Getin Noble Bank. Bliźniacze produkty zostały stworzone dla klientów Open Finance („My future”), Home Broker („Home Solution”) oraz TC Doradcy Finansowi („Life Care”). Program został stworzony w formie grupowego ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym ze składką regularną. W omawianym rozwiązaniu ofertę inwestycyjną tworzy platforma ze 110 funduszami. Alokacji składki można dokonywać z dokładnością do 0,5%, a w każdym roku 12 pierwszych konwersji i alokacji wpłacanych składek jest darmowe. Dla inwestorów dostępne jest również konto dodatkowe (min. składka 500 zł) ale opłata od każdej składki dodatkowej to 2%.

Na koszty prowadzenia programu składają się opłata administracyjna (9,99 zł/mies.) oraz opłata za zarządzanie UFK (dotyczy wyłącznie funduszy zewnętrznych), wynosząca 2,5% do 10 roku polisowego, a następnie 1,5%. Po siódmym roku polisowym, wartość wykupu polisy w przypadku jej likwidacji wynosi zawsze 99% wartości polisy w momencie rozwiązania umowy. W poprzednich latach wysokość naliczanej opłaty likwidacyjnej jest znacznie wyższa.

Tradycyjnie dokonaliśmy zestawienia kosztów programów określając je jako odpowiedni % wpłaconych składek przy założeniu stopy zwrotu z inwestycji na poziomie 0%.

Rekomendowany horyzont inwestycyjny dla programów regularnego oszczędzania z ubezpieczycielem to to min. 10 lat. W takim okresie, dzięki wysokim premiom na początku inwestycji i stosunkowo niskiej opłacie za zarządzanie, najlepiej prezentuje się program PI Selekt Prestiż - 7,2%. Niemal identycznie, z podobnych powodów, wypada Best Invest Premium, którego uśrednione koszty wynoszą raptem o 0,1% więcej. Najdrożej, z powodu naliczenia opłaty likwidacyjnej, wypadło rozwiązanie Skandia Future Plus. Zakładając 20-letni scenariusz, na czele plasuje się ponownie Best Invest Premium (średni poziom kosztów to 6,5%). Niewiele drożej wypadają Multi PIN 2.1 Prestige POI10 i POI15 - odpowiednio 8% i 7%. Miano najdroższego programu przypadło rozwiązaniu Nordea Polska TUnŻ.

Opłata za zarządzanie oraz premie w postaci dodatkowych j.u - te czynniki decydują o atrakcyjności programów pod względem kosztów w omówionych rozwiązaniach. Nie zapominajmy jednak o możliwościach inwestycyjnych gdyż to one ostatecznie kształtują wartość rachunku.

Łukasz Hajduk, analityk rynku UFK

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

16.09.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania