Pod lupą: Best Invest w trzech odsłonach - licz na premie i bonusy

ING TUnŻ w przeciągu roku wprowadziło na rynek trzy produkty o zbliżonych nazwach: Best Invest, my Best Invest oraz najmłodszy z nich Best Invest Premium. Wszystkie omawiane produkty oferowane są przez zewnętrzne kanały dystrybucji i służą przede wszystkim budowaniu dodatkowego kapitału poprzez inwestycje w UFK. Warto poznać różnice jakie są między nimi.

Umowy zawierane są na czas nieokreślony, aczkolwiek ubezpieczyciel wyraźnie zaznacza, że ubezpieczenia mają charakter długoterminowy i inwestycja powinna trwać co najmniej 15 lat. W przypadku gdybyśmy chcieli rozbudować naszą inwestycję, w każdym z omawianych produktów ING zapewnia nam korzystne konto składek dodatkowych, bez opłat i limitów wpłat oraz umowy dodatkowe IKE oraz IKZE, pozwalające na skorzystanie z ulg podatkowych, jakie wiążą się z gromadzeniem środków na tych rachunkach.

Możliwości inwestycyjne we wszystkich umowach (także IKE i IKZE) są takie same. Wachlarz funduszy obejmuje 30 pozycji, w tym 2 portfele modelowe oraz nowe fundusze ING Perspektywa. Przenoszenie środków między funduszami nie wiąże się z dodatkowymi opłatami, a czas realizacji zlecenia wynosi nie więcej niż 7 dni.

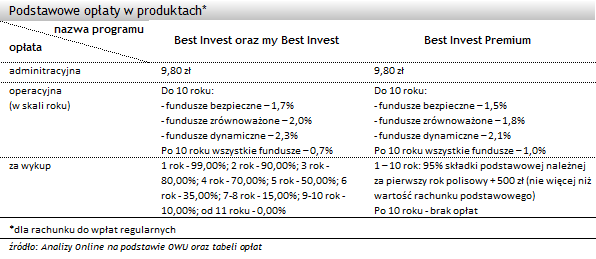

Umowy Best Invest oraz my Best Invest są bardzo podobne. Różnice występują głównie w wieku umożliwiającym przystąpienie do polisy (Best Invest: 1-49 lat, my Best Invest: 1-65 lat) oraz w zakresie ubezpieczenia (Best Invest: śmierć ubezpieczonego oraz poważne zachorowanie, my Best Invest: śmierć ubezpieczonego oraz trwałe inwalidztwo całkowite). W obu przypadkach minimalna wysokość składki regularnej to 200 zł. Po 3 latach możemy zawiesić opłacanie składek, wypłata częściowa dozwolona jest dopiero po 6 latach, po 10 latach nie wiąże się ona z dodatkowymi kosztami.

Możliwości inwestycyjne we wszystkich umowach (także IKE i IKZE) są takie same. Wachlarz funduszy obejmuje 30 pozycji, w tym 2 portfele modelowe oraz nowe fundusze ING Perspektywa. Przenoszenie środków między funduszami nie wiąże się z dodatkowymi opłatami, a czas realizacji zlecenia wynosi nie więcej niż 7 dni.

Umowy Best Invest oraz my Best Invest są bardzo podobne. Różnice występują głównie w wieku umożliwiającym przystąpienie do polisy (Best Invest: 1-49 lat, my Best Invest: 1-65 lat) oraz w zakresie ubezpieczenia (Best Invest: śmierć ubezpieczonego oraz poważne zachorowanie, my Best Invest: śmierć ubezpieczonego oraz trwałe inwalidztwo całkowite). W obu przypadkach minimalna wysokość składki regularnej to 200 zł. Po 3 latach możemy zawiesić opłacanie składek, wypłata częściowa dozwolona jest dopiero po 6 latach, po 10 latach nie wiąże się ona z dodatkowymi kosztami.

W obu rozwiązaniach ubezpieczyciel zapewnia premię inwestycyjną, naliczaną w 15-tą rocznicę polisy i dopisywaną do rachunku lokacyjnego. Zawieszenie opłacania składek lub też skorzystanie z wypłat w czasie trwania umowy powoduje zmniejszenie premii.

Best Invest Premium to rozwiązanie dla osób dysponujących większym kapitałem, minimalna składka miesięczna to 1000 zł. Podobnie jak w dwóch poprzednich rozwiązaniach możemy dokonywać wpłat dodatkowych w dowolnej wysokości i są one ewidencjonowane na osobnym rachunku. Ochroną ubezpieczeniową może zostać objęta osoba do 55 roku życia. Zakres umowy obejmuje śmierć oraz poważne zachorowania ubezpieczonego (podobnie jak Best Invest). W ramach umowy mamy do dyspozycji 2 rodzaje zawieszania składek: ogólne (podobnie jak w 2 poprzednich rozwiązaniach po 3 latach) oraz szczególne, dostępne od 2 roku w przypadku utraty pracy. W Best Invest Premium pojawiła się możliwość przejścia na umowę bezskładkową – po 10 latach polisowych. Wykup częściowy jest możliwy od 6 roku. Do 10 roku z opłaty zwolnione jest 10% pierwszej wypłaty, a w kolejnych latach cała wypłacona kwota. Dodatkowo ING zapewnia możliwość bezpłatnego częściowego wykupu w przypadku poważnego zachorowania.

Ubezpieczyciel zapewnia tu dwa bonusy: na start oraz inwestycyjny. Pierwszy z nich przydzielany jest po każdej wpłaconej składce w pierwszym roku polisowym i wynosi 25%-35% zadeklarowanej składki podstawowej. Bonus dopisywany jest do specjalnego rachunku bonusowego. Warto zaznaczyć, że środki bonusowe od początku są alokowane w fundusze podobnie jak składki podstawowe, jednak dostęp do nich otrzymujemy dopiero po 10 roku umowy.

Bonus inwestycyjny naliczany jest i dopisywany do rachunku podstawowego począwszy od 11 roku umowy, po każdej wpłaconej składce. Wartość bonusu wynosi od 5% do 15% (w zależności od roku) wysokości średniej składki wpłaconej w pierwszych 10 latach. Bonus jest przyznawany jeśli nie dokonamy zawieszenia opłacania składek, częściowego wykupu lub przekształcenia umowy na bezskładkową.

Najważniejsze koszty jakie towarzyszące omawianym produktom przedstawiliśmy w zestawieniu, ujęte opłaty dotyczą rachunku gdzie wpływają składki regularne, a w przypadku Best Invest Premium także bonus inwestycyjny. Rachunek lokacyjny (dla wpłat dodatkowych oraz premii inwestycyjnej w Best Invest oraz my Best Invest) jak również rachunek bonusowy (Bonus na start w Best Invest Premium) zwolnione są z wymienionych opłat.

Bonus inwestycyjny naliczany jest i dopisywany do rachunku podstawowego począwszy od 11 roku umowy, po każdej wpłaconej składce. Wartość bonusu wynosi od 5% do 15% (w zależności od roku) wysokości średniej składki wpłaconej w pierwszych 10 latach. Bonus jest przyznawany jeśli nie dokonamy zawieszenia opłacania składek, częściowego wykupu lub przekształcenia umowy na bezskładkową.

Najważniejsze koszty jakie towarzyszące omawianym produktom przedstawiliśmy w zestawieniu, ujęte opłaty dotyczą rachunku gdzie wpływają składki regularne, a w przypadku Best Invest Premium także bonus inwestycyjny. Rachunek lokacyjny (dla wpłat dodatkowych oraz premii inwestycyjnej w Best Invest oraz my Best Invest) jak również rachunek bonusowy (Bonus na start w Best Invest Premium) zwolnione są z wymienionych opłat.

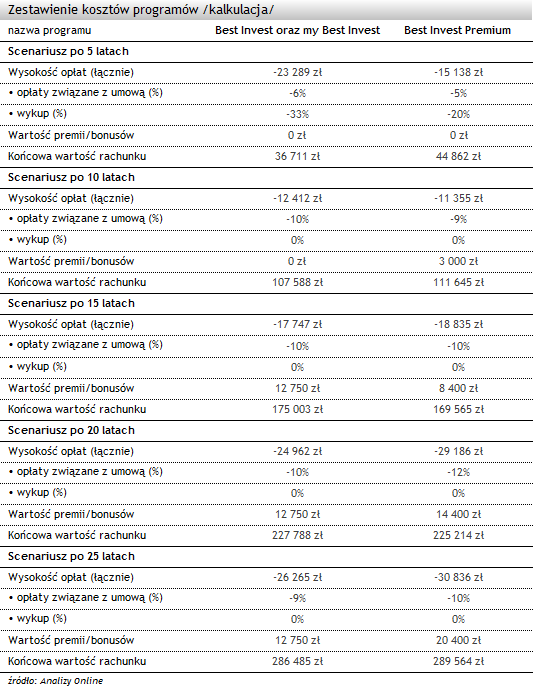

W celu zbadania wpływu opłat na naszą inwestycję i porównania wszystkich odsłon Best Invest dokonaliśmy symulacji. Założyliśmy w niej miesięczną składkę w wysokości 1000 zł (najniższa możliwa kwota umożliwiająca porównanie produktów) oraz zerowy zysk z inwestycji. Nie dokonywaliśmy wypłat częściowych ani zawieszenia opłacania składek, dzięki czemu do rachunku mogliśmy dopisać wszystkie możliwe premie i bonusy. Sprawdziliśmy jak będzie kształtował się stan rachunku po 5, 10, 15, 20 oraz 25 latach.

Końcowa wartość naszej inwestycji w 5 i 10-letnim horyzoncie czasowym korzystniej wypada w Best Invest Premium. W pierwszym przypadku za sprawą niższej opłaty likwidacyjnej, w drugim zaś dzięki premii na start, do której dostęp otrzymujemy w 10 rocznicę polisy.

Po 15 latach możemy już liczyć na wszystkie premie i bonusy jakie oferuję ING w omawianych produktach i głównie to wpływa na lepszy stan inwestycji w programach Best Invest oraz my Best Invest. W 20 roku stan rachunków jest zbliżony, różnica między inwestycjami to nieco ponad 2500 zł. Z kolei po 25 latach na lepszej pozycji ponownie jest Best Invest Premium.

W omawianych programach to nie tyle koszty kształtują naszą inwestycję co zaoferowane premie i bonusy. Ich wysokość zdecydowanie zachęca do długotrwałej i systematycznej inwestycji.

Końcowa wartość naszej inwestycji w 5 i 10-letnim horyzoncie czasowym korzystniej wypada w Best Invest Premium. W pierwszym przypadku za sprawą niższej opłaty likwidacyjnej, w drugim zaś dzięki premii na start, do której dostęp otrzymujemy w 10 rocznicę polisy.

Po 15 latach możemy już liczyć na wszystkie premie i bonusy jakie oferuję ING w omawianych produktach i głównie to wpływa na lepszy stan inwestycji w programach Best Invest oraz my Best Invest. W 20 roku stan rachunków jest zbliżony, różnica między inwestycjami to nieco ponad 2500 zł. Z kolei po 25 latach na lepszej pozycji ponownie jest Best Invest Premium.

W omawianych programach to nie tyle koszty kształtują naszą inwestycję co zaoferowane premie i bonusy. Ich wysokość zdecydowanie zachęca do długotrwałej i systematycznej inwestycji.

Agnieszka Zawadzka, młodszy specjalista

Analizy Online

Reklama

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

22.07.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania