Pod lupą: Optimum możliwości w Nordea Inwestor

Nordea Polska TUnŻ oferuje w swoich produktach inwestycyjnych szeroki wachlarz funduszy, na których możemy budować swój kapitał. Do takich produktów należy Nordea Inwestor, dostępny w wersji ze składką jednorazową w ofercie Nordea Banku.

Polisa ma charakter typowo inwestycyjny; zakres ochronny ogranicza się do powiększania stanu rachunku o 1 zł w przypadku zgonu lub o 2500 zł w przypadku śmierci wskutek nieszczęśliwego wypadku. Oferta funduszy to obecnie 77 UFK o różnym poziomie ryzyka, w tym ponad 30 funduszy krajowych TFI, 37 zagranicznych i kilka własnych. Swoboda inwestycyjna nie jest ograniczona opłatami za konwersje czy zmianę alokacji wpłat, które za pośrednictwem on-line Twoja Polisa są bezpłatne.

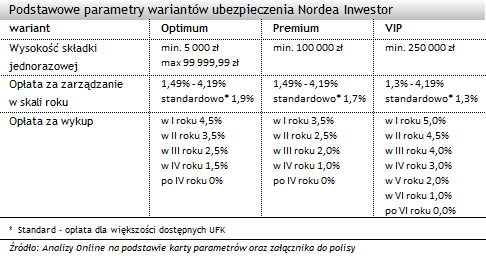

Produkt dostosowany jest do różnych możliwości finansowych klientów, dzięki wariantom (Optimum, Premium, Vip oraz PBI nie uwzględniony w porównaniu ze względu na węższą ofertę funduszową). Różnią się one między sobą m.in. wysokością opłat za zarządzanie oraz likwidacyjnych.

Te dwa rodzaje opłat mają największy wpływ na wartość naszego rachunku. Nordea nie pobiera opłat administracyjnych, manipulacyjnych, ani innych bardziej skomplikowanych opłat często spotykanych u innych ubezpieczycieli. Standardowo opłaty za zarządzanie kształtują się od 1,3% w wariancie Vip do 1,9% w wariancie Optimum. Pozostałe stawki obowiązują przede wszystkim dla kilku funduszy własnych.

W każdym momencie trwania umowy możemy wpłacać składki dodatkowe, w wysokości nie niższej jednak niż 1000 zł, które podlegają tym samym opłatom, co wpłacona na początku składka jednorazowa.

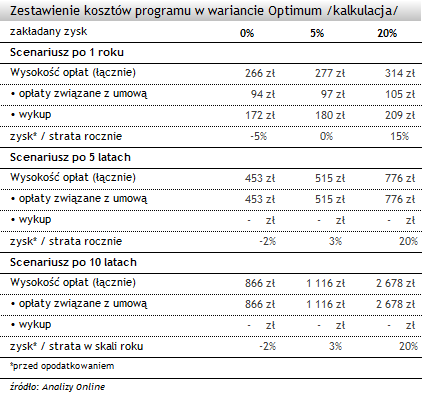

Do oszacowania wpływu kosztów na inwestycję przyjęliśmy najbardziej przystępny dla przeciętnego inwestora wariant ubezpieczenia tj. Optimum. Dokonaliśmy kalkulacji, w której założyliśmy minimalną wpłatę jednorazową (5000 zł) oraz 3 poziomy osiągniętego zysku z funduszy: 0%, 5% oraz 20% w skali roku (zysk na stałym poziomie, naliczany wg kapitalizacji miesięcznej). Sprawdziliśmy jak kształtuje się roczny poziom zysku (lub straty) w przypadku zakończenia inwestycji po roku, 5 i 10 latach inwestycji. W kalkulacji nie uwzględniliśmy podatku od zysków kapitałowych.

Z prostej symulacji wynika, iż po roku jesteśmy w stanie osiągnąć +15% zysk, w scenariuszu zakładającym +20% stopę zwrotu funduszy. W przypadku wyboru funduszy o słabszych wynikach (0% lub +5%), inwestycja zakończyłaby się bez zysku. Głównym obciążeniem dla inwestycji są opłaty likwidacyjne.

Scenariusz po 5 i 10 latach umożliwia osiągnięcie skromnego zysku także w przypadku funduszy zarabiających co rok +5%.

Na tle innych podobnych produktów, propozycja Nordei wydaje się być atrakcyjna pod względem kosztowym. Dodatkowo oferta funduszy jest bardzo szeroka.

Agnieszka Zawadzka, młodszy specjalista

Analizy Online

Polisa ma charakter typowo inwestycyjny; zakres ochronny ogranicza się do powiększania stanu rachunku o 1 zł w przypadku zgonu lub o 2500 zł w przypadku śmierci wskutek nieszczęśliwego wypadku. Oferta funduszy to obecnie 77 UFK o różnym poziomie ryzyka, w tym ponad 30 funduszy krajowych TFI, 37 zagranicznych i kilka własnych. Swoboda inwestycyjna nie jest ograniczona opłatami za konwersje czy zmianę alokacji wpłat, które za pośrednictwem on-line Twoja Polisa są bezpłatne.

Produkt dostosowany jest do różnych możliwości finansowych klientów, dzięki wariantom (Optimum, Premium, Vip oraz PBI nie uwzględniony w porównaniu ze względu na węższą ofertę funduszową). Różnią się one między sobą m.in. wysokością opłat za zarządzanie oraz likwidacyjnych.

Te dwa rodzaje opłat mają największy wpływ na wartość naszego rachunku. Nordea nie pobiera opłat administracyjnych, manipulacyjnych, ani innych bardziej skomplikowanych opłat często spotykanych u innych ubezpieczycieli. Standardowo opłaty za zarządzanie kształtują się od 1,3% w wariancie Vip do 1,9% w wariancie Optimum. Pozostałe stawki obowiązują przede wszystkim dla kilku funduszy własnych.

W każdym momencie trwania umowy możemy wpłacać składki dodatkowe, w wysokości nie niższej jednak niż 1000 zł, które podlegają tym samym opłatom, co wpłacona na początku składka jednorazowa.

Do oszacowania wpływu kosztów na inwestycję przyjęliśmy najbardziej przystępny dla przeciętnego inwestora wariant ubezpieczenia tj. Optimum. Dokonaliśmy kalkulacji, w której założyliśmy minimalną wpłatę jednorazową (5000 zł) oraz 3 poziomy osiągniętego zysku z funduszy: 0%, 5% oraz 20% w skali roku (zysk na stałym poziomie, naliczany wg kapitalizacji miesięcznej). Sprawdziliśmy jak kształtuje się roczny poziom zysku (lub straty) w przypadku zakończenia inwestycji po roku, 5 i 10 latach inwestycji. W kalkulacji nie uwzględniliśmy podatku od zysków kapitałowych.

Z prostej symulacji wynika, iż po roku jesteśmy w stanie osiągnąć +15% zysk, w scenariuszu zakładającym +20% stopę zwrotu funduszy. W przypadku wyboru funduszy o słabszych wynikach (0% lub +5%), inwestycja zakończyłaby się bez zysku. Głównym obciążeniem dla inwestycji są opłaty likwidacyjne.

Scenariusz po 5 i 10 latach umożliwia osiągnięcie skromnego zysku także w przypadku funduszy zarabiających co rok +5%.

Na tle innych podobnych produktów, propozycja Nordei wydaje się być atrakcyjna pod względem kosztowym. Dodatkowo oferta funduszy jest bardzo szeroka.

Agnieszka Zawadzka, młodszy specjalista

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

28.06.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania