Co chronią fundusze ochrony kapitału?

W poszukiwaniu alternatywy dla topniejących odsetek z lokat, klienci TFI mogą natknąć się na kilka funduszy, które w nazwie informują o ochronie kapitału, majątku bądź wzrostu. Decydując się na zakup ich jednostek, powinniśmy mieć świadomość, że ochrona kapitału nie jest w rzeczywistości gwarantowana, a zarządzający z reguły dążą jedynie do ochrony aktywów, w ściśle określonych przedziałach czasowych. I to nie zawsze, gdyż słowo „ochrona” pojawia się również w rozwiązaniach, które należą do innych grup niż "fundusze ochrony kapitału".

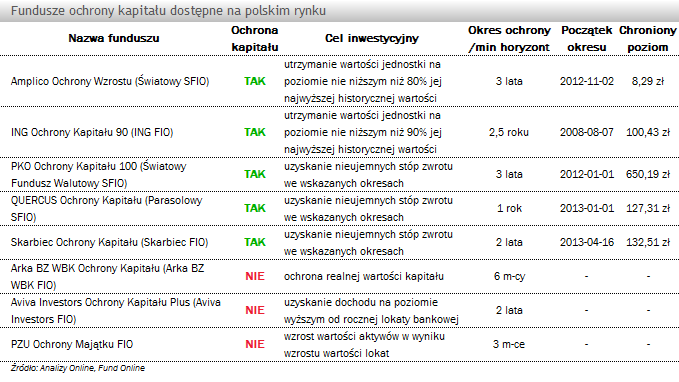

Pierwszą rzeczą, na jaką powinniśmy zwrócić uwagę rozważając zakup jednostki z ochroną w nazwie, jest minimalny horyzont inwestycyjny powiązany z okresem ochrony kapitału. Strategie części funduszy polegają bowiem na dążeniu do utrzymania wartości aktywów w ściśle określonych odstępach czasowych – od roku do trzech lat. Co więcej, okresy te nie zawsze pokrywają się z latami kalendarzowymi, czy pełnymi miesiącami. To ważne, gdyż mimo konstrukcji, zakup jednostek takiego funduszu w trakcie trwania okresu może przynieść niewielkie straty.

Drugi ważny element to poziom ochrony. Trzy spośród prezentowanych rozwiązań dążą do utrzymania wartości jednostki z początku okresu ochrony. To oznacza, że nabycie ich jednostek po wycenie przewyższającej ową wartość może skutkować stratami. Dwa kolejne stosują strategię, której celem jest utrzymanie 80% (Amplico Ochrony Wzrostu) lub 90% (ING Ochrony Kapitału 90), jej najwyższej historycznej wartości. W przypadku pierwszego z funduszy maksymalna wycena miała miejsce 3 stycznia 2013 na poziomie 10,36 zł, zaś drugi historyczne maksimum wyceny 111,59 zł osiągnął 28 maja 2013.

Strategia prowadząca do utrzymania wartości jednostki na określonym poziomie wiąże się z reguły z częściowym zaangażowaniem aktywów na rynku akcji. Może to być maksymalnie 20% (QUERCUS Ochrony Kapitału), a nawet 80% aktywów, jak w przypadku Amplico Ochrony Wzrostu (Światowy SFIO).

Obecnie możemy zweryfikować skuteczność stosowanych strategii w przypadku dwóch funduszy, mających za sobą pełne okresy rozliczeniowe. W obu przypadkach możemy mówić o sukcesie. Skarbiec Ochrony Kapitału (Skarbiec FIO) uzyskał dodatnie stopy zwrotu w trzech zakończonych dwuletnich okresach, zaś QUERCUS Ochrony Kapitału (Parasolowy SFIO) wypracował zyski w każdym roku kalendarzowym swojej działalności.

Wśród funduszy, które z nazwy deklarują ochronę kapitału znajdziemy również 3 rozwiązania, które z uwagi na przyjętą politykę inwestycyjną, trzeba przyporządkować do innych segmentów rynku. Arka BZ WBK Ochrony Kapitału (Arka BZ WBK FIO) to typowe rozwiązanie dla funduszy gotówkowych i pieniężnych, Aviva Investors Ochrony Kapitału Plus (Aviva Investors FIO) jest funduszem stabilnego wzrostu, zaś PZU Ochrony Majątku FIO to rozwiązanie z grupy dłużnych papierów skarbowych. Warto zatem zwracać uwagę nie tylko na opakowanie, ale również na zawartość. Świadoma inwestycja to nasz najlepszy sojusznik na ścieżce do zysków.

Piotr Kawala, asystent analityka

Tomasz Publicewicz, Prezes Zarządu

Analizy Online

Pierwszą rzeczą, na jaką powinniśmy zwrócić uwagę rozważając zakup jednostki z ochroną w nazwie, jest minimalny horyzont inwestycyjny powiązany z okresem ochrony kapitału. Strategie części funduszy polegają bowiem na dążeniu do utrzymania wartości aktywów w ściśle określonych odstępach czasowych – od roku do trzech lat. Co więcej, okresy te nie zawsze pokrywają się z latami kalendarzowymi, czy pełnymi miesiącami. To ważne, gdyż mimo konstrukcji, zakup jednostek takiego funduszu w trakcie trwania okresu może przynieść niewielkie straty.

Drugi ważny element to poziom ochrony. Trzy spośród prezentowanych rozwiązań dążą do utrzymania wartości jednostki z początku okresu ochrony. To oznacza, że nabycie ich jednostek po wycenie przewyższającej ową wartość może skutkować stratami. Dwa kolejne stosują strategię, której celem jest utrzymanie 80% (Amplico Ochrony Wzrostu) lub 90% (ING Ochrony Kapitału 90), jej najwyższej historycznej wartości. W przypadku pierwszego z funduszy maksymalna wycena miała miejsce 3 stycznia 2013 na poziomie 10,36 zł, zaś drugi historyczne maksimum wyceny 111,59 zł osiągnął 28 maja 2013.

Strategia prowadząca do utrzymania wartości jednostki na określonym poziomie wiąże się z reguły z częściowym zaangażowaniem aktywów na rynku akcji. Może to być maksymalnie 20% (QUERCUS Ochrony Kapitału), a nawet 80% aktywów, jak w przypadku Amplico Ochrony Wzrostu (Światowy SFIO).

Obecnie możemy zweryfikować skuteczność stosowanych strategii w przypadku dwóch funduszy, mających za sobą pełne okresy rozliczeniowe. W obu przypadkach możemy mówić o sukcesie. Skarbiec Ochrony Kapitału (Skarbiec FIO) uzyskał dodatnie stopy zwrotu w trzech zakończonych dwuletnich okresach, zaś QUERCUS Ochrony Kapitału (Parasolowy SFIO) wypracował zyski w każdym roku kalendarzowym swojej działalności.

Wśród funduszy, które z nazwy deklarują ochronę kapitału znajdziemy również 3 rozwiązania, które z uwagi na przyjętą politykę inwestycyjną, trzeba przyporządkować do innych segmentów rynku. Arka BZ WBK Ochrony Kapitału (Arka BZ WBK FIO) to typowe rozwiązanie dla funduszy gotówkowych i pieniężnych, Aviva Investors Ochrony Kapitału Plus (Aviva Investors FIO) jest funduszem stabilnego wzrostu, zaś PZU Ochrony Majątku FIO to rozwiązanie z grupy dłużnych papierów skarbowych. Warto zatem zwracać uwagę nie tylko na opakowanie, ale również na zawartość. Świadoma inwestycja to nasz najlepszy sojusznik na ścieżce do zysków.

Piotr Kawala, asystent analityka

Tomasz Publicewicz, Prezes Zarządu

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

25.06.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania