Success fee nie gwarantuje sukcesu

W blisko co piątym funduszu inwestycyjnym skierowanym do klientów detalicznych, opłata za zarządzanie składa się z dwóch części: stałej i zmiennej, uzależnionej od osiąganych wyników (tzw. success fee). Uważa się, że taka konstrukcja jest sprawiedliwsza. Poziom kosztów jest uzależniony od wyników, czyli im są lepsze, tym koszty wyższe (i odwrotnie). Jednocześnie powoduje, że zarządzający są bardziej zmotywowani do wypracowywania ponadprzeciętnych sóp zwrotu. Teoria brzmi bardzo dobrze, z praktyką jednak różnie bywa.

Najczęściej opłata zmienna stosowana jest w funduszach absolutnej stopy zwrotu, ma ją aż 63% rozwiązań. W klasycznych grupach funduszy (akcji polskich, polskich papierów dłużnych, czy mieszanych), jest ona stosowana mniej więcej w co piątym funduszu. Opłata zmienna zależy od rodzaju funduszu i wielkości wypracowanego zysku. Zazwyczaj jest naliczana, w przypadku gdy fundusz osiąga stopę zwrotu przewyższającą określony poziom (benchmark) i na naszym rynku wynosi od 5% w Eques Obligacji (Eques SFIO) do 33% dla UniWIBID (UniFundusze SFIO) oraz UniEURIBOR (EUR) (UniFundusze SFIO).

Klienci decydujący się na wybór funduszu pobierającego wynagrodzenie zmienne, powinni zwrócić uwagę na kila istotnych elementów.

Po pierwsze należy zwrócić uwagę jak dokładnie jest naliczana opłata zmienna i jaki jest zdeklarowany benchmark funduszu. Większość funduszy decyduje się naliczać opłatę zmienną od wzrostu wartości jednostki powyżej benchmarku. Są jednak fundusze, jak np. Agio-Agresywny (Agio SFIO), gdzie jest ona naliczana w wysokości 10% od różnicy pomiędzy bieżącą wartością jednostki uczestnictwa, a jej maksymalną wartością od początku trwania funduszu. W tych przypadkach, największe koszty ponosimy w okresach dłuższej hossy. Fundusz nie musi osiągać wówczas ponadprzeciętnych wyników, wystarczy, że jednostka zyskuje na wartości. Opłata nie jest bowiem uzależniona od przebicia indeksu rynkowego np. WIG20.

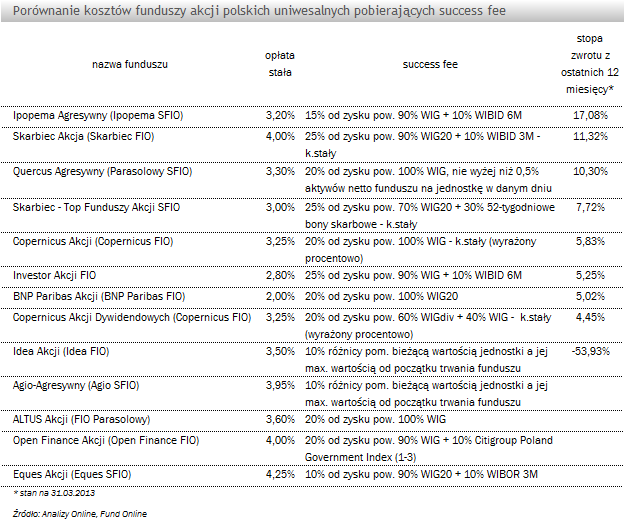

Częściej spotykanym rozwiązaniem jest jednak opłata naliczana od różnicy między wynikiem funduszu, a benchmarkiem. Istotnym jest tu fakt czy zdeklarowany benchmark jest "łatwy do pobicia". Wśród funduszy akcji polskich uniwersalnych występują spore różnice. Najtrudniejszym do pokonania jest z pewnością benchmark – 100% WIG. Jest on wzorcem m.in. dla Quercus Agresywny (Parasolowy SFIO), czy ALTUS Akcji (FIO Parasolowy). Nieco łatwiejszym do pokonania benchmarkiem jest WIG20 (np. BNP Paribas Akcji (BNP Paribas FIO)), z uwagi na fakt, że jest to indeks typu cenowego i do jego wyniku nie wlicza się dywidend. Bywają jednak i takie fundusze, w których za benchmark przyjęte są różne kombinacje, np. 70% WIG20 + 30% 52-tygodniowych bonów skarbowych, pomniejszone o stałą opłatę za zarządzanie. Prawdopodobieństwo pokonania takiego benchmarku jest dużo większe niż w przypadku 100% WIG, lecz niekoniecznie musi się to wiązać z satysfakcjonującymi wynikami inwestycyjnymi. Opłata zmienna jest jednak naliczana.

Drugą istotną kwestią, na którą każdy inwestor powinien zwrócić uwagę jest kwestia opłaty stałej. Fundusze naliczające success fee, powinny przynajmniej w teorii, pobierać nieco niższą od rynkowej opłatę stałą. Średnia opłata stała dla wszystkich funduszy inwestujących w polskie akcje wynosi 3,67%. Niską opłatę stosuje m.in. BNP Paribas Akcji (BNP Paribas FIO), w którym wynosi ona 2%. Z drugiej strony Eques Akcji (Eques SFIO) nalicza 4,25% z tego samego tytułu, ponadto ma mniej wymagający benchmark - "90% WIG20 + 10% WIBOR 3M".

W ciągu minionych 12 miesięcy najlepsze wyniki z grupy funduszy akcji polskich uniwersalnych, naliczających success fee, osiągnęły: Ipopema Agresywny (Ipopema SFIO) – 17,08%, Skarbiec Akcja (Skarbiec FIO) – 11,32% i Quercus Agresywny (Parasolowy SFIO) – 10,3%. Pod względem pobieranych kosztów i zdeklarowanego benchmarku najlepiej wypada jednak Quercus Agresywny (Parasolowy SFIO), który nalicza 3,30% opłaty stałej i 20% success fee od zysku powyżej 100% indeksu WIG.

Piotr Kawala

Analizy Online

Najczęściej opłata zmienna stosowana jest w funduszach absolutnej stopy zwrotu, ma ją aż 63% rozwiązań. W klasycznych grupach funduszy (akcji polskich, polskich papierów dłużnych, czy mieszanych), jest ona stosowana mniej więcej w co piątym funduszu. Opłata zmienna zależy od rodzaju funduszu i wielkości wypracowanego zysku. Zazwyczaj jest naliczana, w przypadku gdy fundusz osiąga stopę zwrotu przewyższającą określony poziom (benchmark) i na naszym rynku wynosi od 5% w Eques Obligacji (Eques SFIO) do 33% dla UniWIBID (UniFundusze SFIO) oraz UniEURIBOR (EUR) (UniFundusze SFIO).

Klienci decydujący się na wybór funduszu pobierającego wynagrodzenie zmienne, powinni zwrócić uwagę na kila istotnych elementów.

Po pierwsze należy zwrócić uwagę jak dokładnie jest naliczana opłata zmienna i jaki jest zdeklarowany benchmark funduszu. Większość funduszy decyduje się naliczać opłatę zmienną od wzrostu wartości jednostki powyżej benchmarku. Są jednak fundusze, jak np. Agio-Agresywny (Agio SFIO), gdzie jest ona naliczana w wysokości 10% od różnicy pomiędzy bieżącą wartością jednostki uczestnictwa, a jej maksymalną wartością od początku trwania funduszu. W tych przypadkach, największe koszty ponosimy w okresach dłuższej hossy. Fundusz nie musi osiągać wówczas ponadprzeciętnych wyników, wystarczy, że jednostka zyskuje na wartości. Opłata nie jest bowiem uzależniona od przebicia indeksu rynkowego np. WIG20.

Częściej spotykanym rozwiązaniem jest jednak opłata naliczana od różnicy między wynikiem funduszu, a benchmarkiem. Istotnym jest tu fakt czy zdeklarowany benchmark jest "łatwy do pobicia". Wśród funduszy akcji polskich uniwersalnych występują spore różnice. Najtrudniejszym do pokonania jest z pewnością benchmark – 100% WIG. Jest on wzorcem m.in. dla Quercus Agresywny (Parasolowy SFIO), czy ALTUS Akcji (FIO Parasolowy). Nieco łatwiejszym do pokonania benchmarkiem jest WIG20 (np. BNP Paribas Akcji (BNP Paribas FIO)), z uwagi na fakt, że jest to indeks typu cenowego i do jego wyniku nie wlicza się dywidend. Bywają jednak i takie fundusze, w których za benchmark przyjęte są różne kombinacje, np. 70% WIG20 + 30% 52-tygodniowych bonów skarbowych, pomniejszone o stałą opłatę za zarządzanie. Prawdopodobieństwo pokonania takiego benchmarku jest dużo większe niż w przypadku 100% WIG, lecz niekoniecznie musi się to wiązać z satysfakcjonującymi wynikami inwestycyjnymi. Opłata zmienna jest jednak naliczana.

Drugą istotną kwestią, na którą każdy inwestor powinien zwrócić uwagę jest kwestia opłaty stałej. Fundusze naliczające success fee, powinny przynajmniej w teorii, pobierać nieco niższą od rynkowej opłatę stałą. Średnia opłata stała dla wszystkich funduszy inwestujących w polskie akcje wynosi 3,67%. Niską opłatę stosuje m.in. BNP Paribas Akcji (BNP Paribas FIO), w którym wynosi ona 2%. Z drugiej strony Eques Akcji (Eques SFIO) nalicza 4,25% z tego samego tytułu, ponadto ma mniej wymagający benchmark - "90% WIG20 + 10% WIBOR 3M".

W ciągu minionych 12 miesięcy najlepsze wyniki z grupy funduszy akcji polskich uniwersalnych, naliczających success fee, osiągnęły: Ipopema Agresywny (Ipopema SFIO) – 17,08%, Skarbiec Akcja (Skarbiec FIO) – 11,32% i Quercus Agresywny (Parasolowy SFIO) – 10,3%. Pod względem pobieranych kosztów i zdeklarowanego benchmarku najlepiej wypada jednak Quercus Agresywny (Parasolowy SFIO), który nalicza 3,30% opłaty stałej i 20% success fee od zysku powyżej 100% indeksu WIG.

Piotr Kawala

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

23.04.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania