Getin Noble Bank wycofuje kontrowersyjne produkty

Z końcem września ubiegłego roku KNF „pogroziło palcem” instytucjom, które w niewłaściwy sposób oferują produkty o charakterze inwestycyjnym, w tym również rozwiązania oparte o fundusze kapitałowe czy produkty strukturyzowane. Mamy pierwsze efekty, Getin Noble Bank wycofał 10-letnie produkty w przypadku, których klienci zgłaszali poważne zastrzeżenia do praktyk sprzedażowych stosowanych przez pracowników grupy. W efekcie rozwiązania takie jak "Kwartalne Zyski", "Kwartalny Profit", czy "Symfonia Zysków" zostały wycofane z oferty.

Wrześniowa opinia KNF zwraca głównie uwagę na sprzedaż produktów o wysokim ryzyku oferowanych klientom niemającym skłonności do jego ponoszenia, kierowanie skomplikowanych rozwiązań osobom posiadającym znikomą wiedzę na ich temat, czy wreszcie oferowanie długoterminowych produktów (10 i 15 letnich) osobom w podeszłym wieku. KNF dodatkowo pouczyła instytucje, że powinny prawidłowo prowadzić działania promujące te rozwiązania i przed podpisaniem umowy zapewniać niezbędną dokumentację każdemu klientowi.

Z jednej strony opinia KNF, a z drugiej niezadowoleni klienci - oba te czynniki wpłynęły na wycofanie z oferty Getin Noble Bank 10-letnich produktów strukturyzowanych z dniem 1 stycznia 2013 roku. Norbert Duczkowski, dyrektor Departamentu Produktów Inwestycyjnych, zapewnia, że ze sprzedaży zniknęły wszystkie długoterminowe produkty strukturyzowane, zarówno te tylko z częścią inwestycyjną, jak i te będące połączeniem części lokacyjnej i inwestycyjnej.

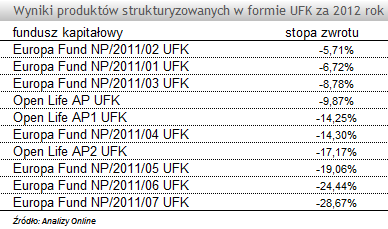

Wycofane ze sprzedaży produkty to 10-letnie struktury z wpłatą jednorazową, oferowane w formie ubezpieczeń na życie i dożycie z ubezpieczeniowym funduszem kapitałowym. Fundusz Europa Fund NP UFK był uruchamiany wraz z subskrypcją "Kwartalnych Zysków", Open Life AP UFK na potrzebę "Kwartalnego Profitu" i "Kwartalnego Profitu Plus". Natomiast produkt „Symfonia Zysków” był powiązany z wynikami Open Life TT UFK Wszystkie wspomniane fundusze, poniosły w minionym roku straty, wynoszące od -6% do niemal -30% (zmiana wartości jednostki UFK nie wpływa na wynik instrumentu bazowego produktu). Należy jednak pamiętać, że są to produkty strukturyzowane, a ich wyniki należy rozpatrywać w okresie trwania produktu.

Klienci, którzy zainwestowali już we wspomniane produkty mają szansę na odzyskanie części oszczędności. „Wprowadziliśmy przyspieszoną ścieżkę reklamacji produktów. W jej drodze klienci mogą odzyskać nawet do 100% zainwestowanej kwoty.” – powiedział Duczkowski. Warunkiem odzyskania 100% zainwestowanych środków jest udowodnienie, że produkt został źle sprzedany.

Wycofanie z oferty problematycznych rozwiązań to jednak nie koniec zmian. Od 1 lutego 2013 roku Open Life TUnŻ istotnie obniży opłaty likwidacyjne w nowo zawieranych umowach produktów inwestycyjnych regularnego oszczędzania dostępnych w ofercie Getin Noble Banku. Opłaty w pierwszych latach trwania produktu zostaną zmniejszone o blisko połowę. Poza tym GNB rozpoczął szereg zmian nie tylko w samych produktach, ale i w obszarze dokumentacji oraz dystrybucji produktów. Najciekawszy, naszym zdaniem, projekt to wprowadzenie „Kart informacyjnych" dla produktów strukturyzowanych, które mają być wzorowane na KIID.

Anna Księżak, młodszy analityk

Analizy Online

Wrześniowa opinia KNF zwraca głównie uwagę na sprzedaż produktów o wysokim ryzyku oferowanych klientom niemającym skłonności do jego ponoszenia, kierowanie skomplikowanych rozwiązań osobom posiadającym znikomą wiedzę na ich temat, czy wreszcie oferowanie długoterminowych produktów (10 i 15 letnich) osobom w podeszłym wieku. KNF dodatkowo pouczyła instytucje, że powinny prawidłowo prowadzić działania promujące te rozwiązania i przed podpisaniem umowy zapewniać niezbędną dokumentację każdemu klientowi.

Z jednej strony opinia KNF, a z drugiej niezadowoleni klienci - oba te czynniki wpłynęły na wycofanie z oferty Getin Noble Bank 10-letnich produktów strukturyzowanych z dniem 1 stycznia 2013 roku. Norbert Duczkowski, dyrektor Departamentu Produktów Inwestycyjnych, zapewnia, że ze sprzedaży zniknęły wszystkie długoterminowe produkty strukturyzowane, zarówno te tylko z częścią inwestycyjną, jak i te będące połączeniem części lokacyjnej i inwestycyjnej.

Wycofane ze sprzedaży produkty to 10-letnie struktury z wpłatą jednorazową, oferowane w formie ubezpieczeń na życie i dożycie z ubezpieczeniowym funduszem kapitałowym. Fundusz Europa Fund NP UFK był uruchamiany wraz z subskrypcją "Kwartalnych Zysków", Open Life AP UFK na potrzebę "Kwartalnego Profitu" i "Kwartalnego Profitu Plus". Natomiast produkt „Symfonia Zysków” był powiązany z wynikami Open Life TT UFK Wszystkie wspomniane fundusze, poniosły w minionym roku straty, wynoszące od -6% do niemal -30% (zmiana wartości jednostki UFK nie wpływa na wynik instrumentu bazowego produktu). Należy jednak pamiętać, że są to produkty strukturyzowane, a ich wyniki należy rozpatrywać w okresie trwania produktu.

Klienci, którzy zainwestowali już we wspomniane produkty mają szansę na odzyskanie części oszczędności. „Wprowadziliśmy przyspieszoną ścieżkę reklamacji produktów. W jej drodze klienci mogą odzyskać nawet do 100% zainwestowanej kwoty.” – powiedział Duczkowski. Warunkiem odzyskania 100% zainwestowanych środków jest udowodnienie, że produkt został źle sprzedany.

Wycofanie z oferty problematycznych rozwiązań to jednak nie koniec zmian. Od 1 lutego 2013 roku Open Life TUnŻ istotnie obniży opłaty likwidacyjne w nowo zawieranych umowach produktów inwestycyjnych regularnego oszczędzania dostępnych w ofercie Getin Noble Banku. Opłaty w pierwszych latach trwania produktu zostaną zmniejszone o blisko połowę. Poza tym GNB rozpoczął szereg zmian nie tylko w samych produktach, ale i w obszarze dokumentacji oraz dystrybucji produktów. Najciekawszy, naszym zdaniem, projekt to wprowadzenie „Kart informacyjnych" dla produktów strukturyzowanych, które mają być wzorowane na KIID.

Anna Księżak, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

01.02.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania