Co czeka rynki finansowe? Aktualizacja scenariuszy TFI PZU

Na powtórkę spektakularnej, ubiegłorocznej hossy się nie zanosi, a giełdom przyjdzie się zmierzyć z „bagażem” sezonowości i polityczną huśtawką w USA. Mimo to eksperci z TFI PZU mają pozytywne nastawienie do akcji, licząc na rozlanie wzrostów poza spółki technologiczne. Ich zdaniem nadchodzi czas obligacji długoterminowych.

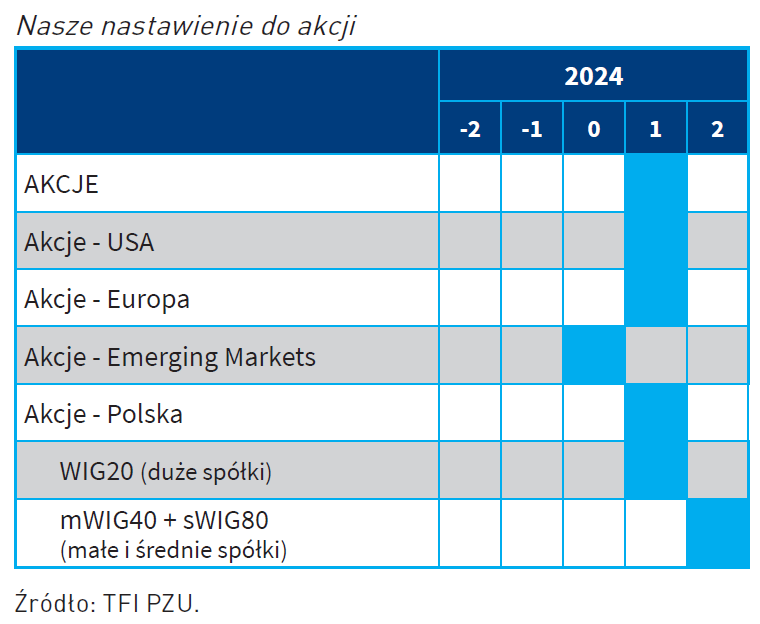

Akcje

- Na półmetku 2024 r. podtrzymujemy pozytywne nastawienie do akcji. Na powtórkę spektakularnej, ubiegłorocznej hossy jednak się nie zanosi, a giełdom przyjdzie się zmierzyć z „bagażem” sezonowości i polityczną huśtawką w USA.

- Nasze prognozy dla polskich akcji jak dotąd sprawdzają się idealnie: WIG rośnie w dwucyfrowym tempie (+12,94% po pierwszym półroczu), a prym wiodą małe i średnie spółki. Perspektywy spółek z GPW pozostają pozytywne ze względu na scenariusz ożywienia gospodarczego (mocny konsument) oraz rosnących wolumenów sprzedaży w spółkach (co potwierdzają dobre wyniki za I kwartał br.).

- Całości dopełniają wspierające czynniki „techniczne”, jak napływy do funduszy oraz wciąż niskie wyceny spółek.

- Po okresie wąskiej hossy na Wall Street nadszedł już czas, by aktywniej poszukać potencjału poza gronem technologicznych gigantów. W Europie dostrzegamy szansę na selektywne wzrosty pod (wciąż nieśmiałe) ożywienie gospodarcze.

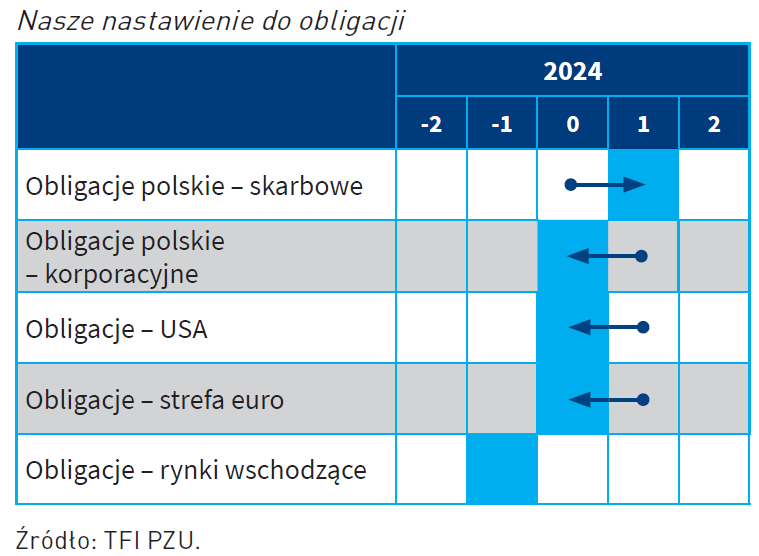

Obligacje

- Otoczenie rynkowe pozostaje wymagające dla obligacji. Od początku roku polskie skarbówki wciąż jednak wyróżniają się na tle obligacji USA czy krajów strefy euro (TBSP.Index +0,99% vs. JPMorgan GBI -1,52%). Ich relatywna siła powinna się utrzymać – nawet przy akompaniamencie jastrzębiej retoryki RPP.

- Perspektywy polskich obligacji długoterminowych są już na tyle dobre, że zdecydowaliśmy się zwiększyć wrażliwość portfeli funduszy dłużnych TFI PZU na zmiany stóp procentowych. Choć dalej podobają nam się też papiery krótkoterminowe.

- Oceniamy, że jeszcze przed końcem roku amerykański Fed zdecyduje się na obniżkę stóp procentowych (warunkiem jest utrzymanie się pozytywnych niespodzianek inflacyjnych). Europejski Bank Centralny będzie kontynuować rozpoczęte w czerwcu cięcia, a Rada Polityki Pieniężnej wstrzyma się z ruchami do 2025 r.

Reklama

Czas giełdowego linoskoczka, czyli balansowanie pomiędzy fundamentami, polityką i sezonowością

Pomimo solidnych wzrostów w pierwszej części roku giełdowe wyceny akcji nie oderwały się od fundamentów, tj. zysków raportowanych przez spółki. Nie ma więc mowy o „bańce”. Dodając do tego dobre perspektywy na przyszłość wynikające z fazy cyklu koniunkturalnego, pozostajemy optymistycznie nastawieni do akcji w perspektywie dalszej części 2024 r.

Pomimo przestrzeni do kontynuacji wzrostów, powtórzenie przez giełdowe indeksy wyników osiągniętych w trakcie hossy z 2023 r. jest mało prawdopodobne. Ponadto niebawem wejdziemy w najsłabszy historycznie sezon dla rynków akcji. Długookresowe statystyki na końcówkę roku po silnych wzrostach w pierwszym półroczu są jednak pozytywne i dla S&P 500, i dla WIG.

POLSKA

Największy potencjał niezmiennie dostrzegamy na GPW – a zwłaszcza w segmencie małych i średnich spółek. W Polsce jest rozgrywany scenariusz ożywienia gospodarczego (mocny konsument) oraz rosnących wolumenów sprzedaży w spółkach (co potwierdzają dobre wyniki za I kwartał br.).

Całości dopełniają wspierające czynniki „techniczne”. Zaktualizowany konsensus zakłada, że w 2024 r. łączny zysk dużych (WIG20) i średnich (mWIG40) spółek z GPW wyniesie 76,1 mld zł. To nieco mniej niż zakładano w kwartał temu, ale wynika to głównie z wyższej niż prognozowana wcześniej bazy (spółki opublikowały lepsze od oczekiwań wyniki za ub.r.) oraz rewizji w dół szacowanych zysków dla sektorów oil&gas i energetycznym. Po ich wyłączeniu zyski pozostałych spółek mają być o ponad 8% wyższe niż w 2023 r. Rynek zakłada też poprawę zysków w 2025 r. o ok. 7% r/r – co może stymulować wzrosty zgodnie z zasadą „kupuj plotki, sprzedawaj fakty".

Na wyróżnienie zasługują banki, które wspiera środowisko wyższych stóp procentowych. Kolejny bardzo dobry rok pod względem wyników oznacza utrzymanie bardzo wysokich dywidend w 2025 r. – zagranica też to dostrzega. A jako że „bez banków nie ma hossy”, to w najgorszym wypadku nie będą one przeszkadzać wzrostom na GPW. Jak już wielokrotnie sygnalizowaliśmy, warszawską giełdę wspiera czynnik „płynnościowy”. To przede wszystkim napływy do funduszy emerytalnych PPK (PFR szacuje ok. 8 mld zł netto rocznie i wzrost ich aktywów na koniec 2025 r. do ok. 40 mld zł) oraz funduszy inwestycyjnych, a także rekordowe dywidendy.

Gotówka może się przydać, bo po okresie zastoju na rynku IPO (giełdowych debiutów) na warszawskim parkiecie zapanował większy ruch. Niedawno światło dzienne ujrzały informacje o planach wejścia na GPW aż trzech nowych spółek, w tym Żabki (oferta o wartości nawet 4-6 mld zł). Sukces zapowiadanych IPO ma szansę przyciągnąć do Polski świeży kapitał zagraniczny, zainspirować inne spółki do debiutu oraz zmobilizować nieco mniej aktywnych w ostatnim czasie inwestorów indywidualnych.

Inwestorów zagranicznych mogą zachęcić też wciąż niskie wyceny na GPW. Dobry sezon wynikowy skłonił analityków po rewizji w górę zysków spółek na 2025 r., w efekcie czego wskaźnik cena/ zysk dla indeksu WIG obliczony na podstawie prognozowanych zysków spółek na kolejne 12 miesięcy utrzymuje się poniżej 10x. Polskie akcje pozostają też istotnie tańsze od zagranicznych (o 22% względem rynków wschodzących).

RYNKI ZAGRANICZNE

USA: Analitycy oczekują wzrostu zysków spółek dla S&P 500 o około 10% w 2024 r. i również dwucyfrowego w 2025 r. Poza rozgrzaną do czerwoności grupą „Magnificent Seven” zysków szukalibyśmy też wśród mniejszych spółek technologicznych czy spółkach cyclical value, do których zaliczane są m.in. banki, spółki finansowe, spółki surowcowe, spółki z ekspozycją na konsumenta czy podmioty z sektora dóbr kapitałowych. Amerykańskie akcje wspierane są m.in. przez dwa duże programy gospodarcze: Infrastructure Investment and Jobs Act (IIJA) i Inflation Reduction Act (IRA). Wybory w USA będą generowały okresową zmienność (zwłaszcza że wchodzimy z sezonowo gorszy okres). Ewentualny powrót Donalda Trumpa do Białego Domu może jednak oznaczać dodatkową stymulację wzrostu gospodarczego (PKB), np. przez obniżanie podatków – choć kosztem utrzymującej się na wyższych poziomach inflacji.

Europa: ożywienie w strefie euro wciąż nie jest silne, ale gospodarka ma szansę stopniowo rosnąć, w czym mogą pomóc kolejne obniżki stóp procentowych w wykonaniu Europejskiego Banku Centralnego (nawet dwie do końca br.). Z uwagi na „nieśmiałość” tego ożywienia i polityczną niepewność europejskie akcje traktowalibyśmy jednak selekcyjnie.

Nadchodzi czas obligacji długoterminowych

- Otoczenie rynkowe pozostaje wymagające dla obligacji. Polskie skarbówki wciąż wyróżniają się na tle obligacji USA czy krajów strefy euro i ich relatywna siła powinna się utrzymać – nawet przy akompaniamencie jastrzębiej retoryki RPP.

- Perspektywy polskich obligacji długoterminowych są już na tyle dobre, że zdecydowaliśmy się zwiększyć wrażliwość portfeli funduszy dłużnych TFI PZU na zmiany stóp procentowych. Choć dalej podobają nam się też papiery krótkoterminowe.

- Oceniamy, że jeszcze przed końcem roku Fed zdecyduje się na obniżkę stóp procentowych. EBC będzie kontynuować cięcia, a Rada Polityki Pieniężnej wstrzyma się z ruchami do 2025 r.

Na świecie wchodzimy w fazę obniżek stóp procentowych – nawet jeśli nie we wszystkich gospodarkach banki centralne rozpoczęły już cięcia, a niejednoznaczne dane makro nakazują ostrożność w ogłaszaniu zwycięstwa w wojnie z inflacją. To pozwala nam cieplej patrzeć na duration, tj. obligacje o dłuższych terminach zapadalności.

POLSKA

W perspektywie najbliższych miesięcy oraz 2025 r. największy potencjał dostrzegamy w polskich obligacjach skarbowych – także długoterminowych. W najnowszej rewizji prognoz zdecydowaliśmy się podnieść ich ocenę z „0” (neutralnej) na „+1”.

Przejściowo polskie obligacje będą jeszcze pod presją, a ich rentowności mogą wzrosnąć. Przemawia za tym czasowe wyhamowanie procesu dezinflacji w Polsce (przez co prezes NBP sygnalizował ostatnio utrzymanie restrykcyjnej polityki pieniężnej aż do 2026 r.). Dodatkowo wskutek bardzo wysokich potrzeb pożyczkowych państwa (obecnie sfinansowane ponad 75%, ale później rozpocznie się prefinansowanie 2025 r.) można oczekiwać podwyższonej podaży nowych obligacji.

W inwestowaniu warto jednak patrzeć w przyszłość.

W naszej opinii kolejne obniżki stóp procentowych w Polsce mogą zostać dokonane już w II kwartale 2025 r. A już wcześniej, wraz ze zmianą oczekiwań rynkowych, ceny obligacji mają szansę rosnąć. Do tego dochodzi atrakcyjna bieżąca rentowność portfeli funduszy, pozwalająca czerpać dochody z odsetek (kuponów). Za szybszymi niż sugerowane przez NBP cięciami może przemawiać umiarkowany wzrost PKB (dostatecznie dobry dla akcji, ale nie aż tak, żeby podnosić inflację) oraz zbyt silny złoty.

Obligacje długoterminowe vs. krótkoterminowe

Fundusze obligacji krótkoterminowych niezmiennie mają spory potencjał, a ich wyniki w 2024 r. mają szansę znaleźć się w przedziale 7-8% – czyli odwołując się do naszych rocznych prognoz, gdzieś pomiędzy scenariuszem bazowym a optymistycznym.

Wychodząc naprzód do pierwszej połowy 2025 r., większy potencjał identyfikujemy w segmencie obligacji długoterminowych. Wyższe stopy procentowe NBP pomogą zdusić inflację w średnim i dłuższym terminie, a przestrzeń do spadków jest ograniczona, bo rynek prawie w ogóle nie wycenia jeszcze obniżek stóp. Ponadto krajowa krzywa rentowności ma obecnie sprzyjający inwestorom normalny kształt (im dłuższy termin obligacji do wykupu, tym wyższa rentowność, ok. 5,80% na 10 latach). Główne ryzyko to wyrwanie się inflacji spod kontroli, co wobec jastrzębiej RPP jest mało prawdopodobne.

ZAGRANICA

Na obligacje rynków rozwiniętych patrzymy nieco chłodniej (obniżka oceny do „0”). Główny powód to odsunięcie w czasie rozpoczęcia obniżek stóp procentowych – chociaż EBC już wystartował, a do końca roku można oczekiwać jeszcze nawet dwóch cięć po 0,25 pp. Poza tym europejskie obligacje już wcześniej wyceniły sporo dobrego. Fed jeszcze zwleka, ale jeśli ostatnie pozytywne niespodzianki inflacyjne się potwierdzą, to drzwi do obniżek staną otworem – nawet jeśli będzie to jedynie drobne złagodzenie i dostosowanie zbyt restrykcyjnej polityki pieniężnej. Znakiem zapytania jest wynik wyborów prezydenckich w USA i potencjalnie inflacjogenny kształt polityki prowadzonej przez D. Trumpa.

To tylko fragmenty raportu, który jest dostępny tutaj.

11.07.2024

Źródło: PZU TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania