Baltic Capital TFI: Przewidywania rynkowe - maj 2019

Komentarz rynkowy

-

Koniec kwietnia wyznaczył lokalny szczyt na większości globalnych indeksów akcji. Długo oczekiwana korekta sprowadziła indeksy od -4,5% w przypadku brytyjskiego FTSE100 do -11% w przypadku MSCI Emerging Markets. WIG20 także nie oparł się przecenie i spadł o 10%, będąc od początku roku jednym z najgorszych rynków wśród krajów wschodzących.

Reklama

-

Pretekstem do majowej wyprzedaży był powrót napięć na linii USA-Chiny w kontekście wymiany handlowej i umowy, która ostatecznie nie została podpisana.

Zapisz się na NewsletterBądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

-

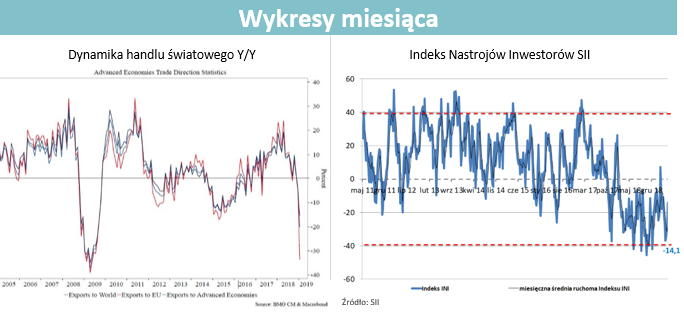

W marcu opublikowane zostały dane o wyraźnym spadku dynamik importu i eksportu w Chinach.

-

Słabe nastroje wśród polskich Inwestorów utrzymują się już dłuższy czas, pozostawiając duży potencjał do odbicia indeksów, a w szczególności jakościowych spółek.

-

Sezon publikacji wyników spółek za pierwszy kwartał dobiega końca. Zyski netto spółek z WIGu spadły o 16%, jednak były 2% powyżej oczekiwań rynkowych. Główną przyczyną była większa składka na BFG (spodziewana przez rynek). W kolejnych kwartałach oczekujemy poprawy dynamiki wyników.

Perspektywy

-

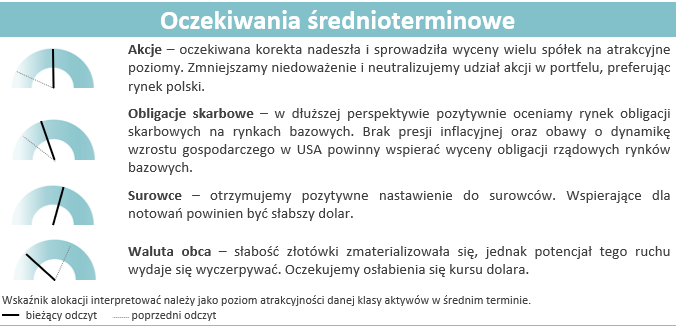

Korekta, która miała miejsce w maju może być dobrą okazją do ponownego zwiększenia zaangażowania na rynkach akcji. Szczególnie, że waluacje są bardzo niskie i gro jakościowych podmiotów można obecnie nabyć na wyjątkowo preferencyjnych warunkach.

-

Prognozowany wskaźnik C/Z dla indeksu S&P 500 spadł poniżej 5-letniej średniej przy lepszych od oczekiwań wynikach za pierwszy kwartał.

-

Polski rynek notowany z dwucyfrowym dyskontem do długoterminowej średniej. W czerwcu oczekujemy zmniejszenia pasywnej podaży akcji związanej ze zmniejszeniem udziału polski w indeksie MSCI EM.

-

Uważamy, że inwestorzy na rynku obligacji w reakcji na podwyższenie ceł na chiński eksport przez rząd USA, oraz w obawie o niższą dynamikę wzrostu gospodarczego w zbyt dużym stopniu przecenili oczekiwania na obniżki stóp procentowych przez FED. W dalszym ciągu na rynek napływają silne dane gospodarcze ze Stanów Zjednoczonych. Jeśli presja wojen handlowych zacznie się zmniejszać to w najbliższych tygodniach rentowności na rynkach bazowych powinny wzrosnąć. Więcej informacji znajdą Państwo na naszym blogu, gdzie można znaleźć m.in. artykuł dotyczący oczekiwań inwestorów odnośnie porozumienia handlowego Trump/XI podczas najbliższego szczytu G20.

30.05.2019

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania