Quercus TFI: Kiedy kupić obligacje 5-letnie?

Dziś kilka słów o rynku polskich obligacji skarbowych. Rentowność papierów ok. 10-letnich zbliża się krok po kroku do pułapu 4%. Warto przypomnieć, że niespełna dwa lata temu ustanowiła dołek w okolicach... zaledwie 2%.

Reklama

We wzroście rentowności pomagają przede wszystkim trendy globalne, zwłaszcza na rynku amerykańskich obligacji, z którymi polskie wydają się najsilniej skorelowane. A to z kolei efekt wzrostu oczekiwań inwestorów odnośnie przyszłej inflacji. Na te oczekiwania składają się: wyższe ceny ropy naftowej i innych surowców + poprawa wzrostu gospodarczego + "efekt Trumpa" (przekonanie, że obiecywana przez nowego prezydenta USA stymulacja fiskalna doprowadzi do wyższej inflacji).

(sprawdź wyniki funduszy dłużnych USA uniwersalnych)

Póki co inflacja w Polsce podskoczyła w grudniu do +0,8%, ale na tym prawdopodobnie jeszcze nie koniec. Tzw. efekt bazy sprawia, że w styczniu-lutym 12-miesięczna dynamika cen ropy osiągnie szczyty (prawdopodobnie sporo powyżej +50%), co powinno też przełożyć się na wskaźnik inflacji (swoją drogą, o perspektywie wzrostu inflacji pisaliśmy jeszcze w sierpniu ub.r., kiedy temat był jeszcze słabo rozpoznany na rynkach).

(sprawdź wyniki funduszy dłużnych polskich papierów skarbowych)

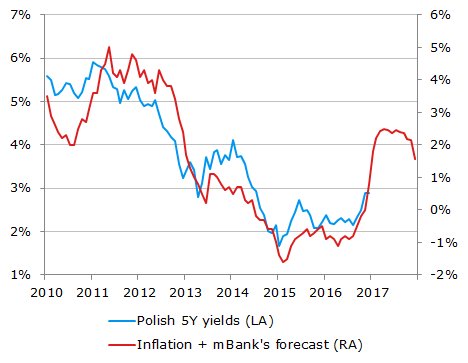

W tym względzie ciekawą projekcję zaprezentowali ostatnio analitycy mBanku. Ich zdaniem w najbliższym czasie wskaźnik inflacji może zostać wywindowany (m.in. właśnie pod wpływem efektu bazy) nawet w pobliże 2,5% (na marginesie - to cel inflacyjny Rady Polityki Pieniężnej). Analitycy wskazują, że historycznie z tempem inflacji dość silnie skorelowana była rentowność obligacji 5-letnich na rynku wtórnym.

Gdyby przyjąć założenie, że ta korelacja się utrzyma, to rentowność obligacji 5-letnich powinna w szybkim tempie poszybować nawet powyżej 4% (!). A to mógłby być już dość atrakcyjny poziom do kupowania tych papierów, zwłaszcza że potem inflacja powinna według projekcji mBanku zacząć na nowo słabnąć (oczywiście tu tkwi pewien czynnik ryzyka - gdyby np. ceny ropy wznowiły hossę, to projekcje inflacji przesunęłyby się w górę).

Trudno powiedzieć, czy scenariusz analityków mBanku zdąży się zmaterializować, niemniej taniejącym obligacjom poświęcimy jeszcze zapewne sporo miejsca.

Tomasz Hońdo, Quercus TFI

31.01.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania