Ostrzegawcze 5%

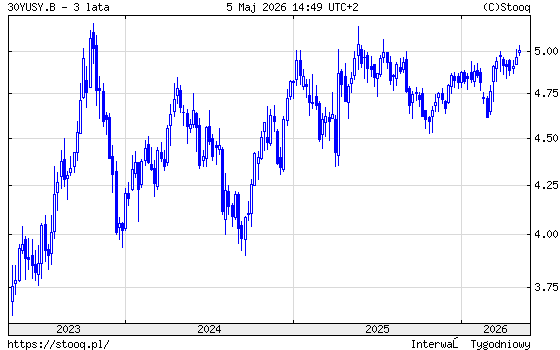

Rentowność 30-letnich obligacji skarbowych USA ponownie wyszły powyżej poziomu 5%. To nie jest zwykły poziom techniczny. Dla rynku akcji oznacza on moment, w którym inwestorzy zaczynają na nowo liczyć, ile naprawdę warte są przyszłe zyski spółek, skoro „bezpieczna” długoterminowa stopa zwrotu z długu rządowego jest tak wysoka.

Według danych FRED rentowność 30-letnich Treasuries wynosiła 4,97% 1 maja 2026 r., a dzień później rynek przesunął ją powyżej psychologicznej bariery 5%; 4 maja rentowność wzrosła do 5,025%, najwyżej od maja 2025 r.

Najważniejszy efekt dla akcji jest prosty: rośnie stopa dyskontowa. Im wyższa rentowność obligacji, tym niższa dzisiejsza wartość przyszłych przepływów pieniężnych spółek. Najmocniej uderza to w firmy wzrostowe, technologiczne i te, których wyceny opierają się na zyskach odległych w czasie. Dlatego przy skokach rentowności często cierpi Nasdaq oraz firmy bez stabilnych, dodatnich bieżących przepływów pieniężnych.

Drugim kanałem jest konkurencja dla akcji. Przy rentowności 30-latek w okolicach 5% inwestorzy dostają alternatywę wobec rynku akcji, zwłaszcza jeśli wyceny akcji są wysokie. Dane Aswatha Damodarana (guru inwestorów fundamentalnych) pokazują, że na początku 2026 r. amerykańska premia za ryzyko akcji pozostawała relatywnie niska. Innymi słowy: gdy obligacje dają więcej, akcje muszą uzasadnić swoją wycenę mocniejszym wzrostem zysków albo spaść do bardziej atrakcyjnych poziomów.

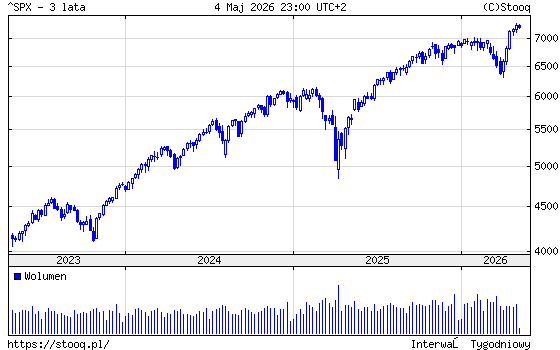

Trzeci efekt to zacieśnienie warunków finansowych. Wyższe rentowności długoterminowe podnoszą koszt kredytu hipotecznego, finansowania przedsiębiorstw, emisji długu, wykupów akcji i transakcji M&A. Morgan Stanley, opisując korektę z 2023 r., wskazywał właśnie na zacieśnienie warunków finansowych, uporczywą inflację i obawy o zyski spółek; S&P 500 spadł wtedy o około 10% od lipcowego szczytu, a Nasdaq o 12%.

Reklama

Historia pokazuje jednak, że sam poziom 5% nie jest automatycznym sygnałem bessy. W latach 90. i na początku lat 2000. rentowności długich obligacji często były powyżej 5%, a akcje potrafiły rosnąć, bo zyski spółek i nominalny wzrost gospodarki były wystarczająco mocne. Problem zaczyna się wtedy, gdy rentowności rosną gwałtownie i nie z powodu zdrowego wzrostu gospodarki, lecz z powodu inflacji, podaży długu, premii terminowej albo obaw o deficyt.

Dobrym przykładem był 2023 r. Fed w analizie „Treasury Tantrum of 2023” wskazał, że skok rentowności w drugiej połowie 2023 r. był w dużej mierze napędzany wzrostem premii za ryzyko czasowe, a to podbijały m.in. quantitative tightening, większa emisja obligacji skarbowych i niepewność gospodarcza. To dla akcji gorszy rodzaj wzrostu rentowności niż wzrost wynikający wyłącznie z silniejszej gospodarki.

Najbardziej wrażliwe są trzy grupy spółek. Po pierwsze, wysoko wyceniane spółki technologiczne i growth, bo ich wyceny są szczególnie zależne od stopy dyskontowej. Po drugie, małe spółki i firmy mocno zadłużone, bo droższy pieniądz szybciej uderza w ich koszty finansowania. Po trzecie, sektory traktowane jako substytut obligacji, czyli część utilities, REIT-ów i spółek dywidendowych – ich relatywna atrakcyjność maleje, gdy obligacje skarbowe zaczynają płacić 5%.

Nie wszystkie sektory reagują jednak tak samo. Banki mogą korzystać z wyższych stóp, jeśli rośnie marża odsetkowa, ale tracą, gdy rośnie ryzyko kredytowe lub spada wartość portfeli obligacji. Energetyka może zachowywać się lepiej, jeśli wzrost rentowności wynika z cen surowców i inflacji. Spółki blue chip, z mocnymi bilansami i realnym „siłą cenową”, zwykle mają większą odporność niż firmy zależne od taniego kapitału.

Dlatego poziom 5% na 30-letnich Treasuries należy traktować nie jako magiczny wyłącznik hossy, ale jako próg bólu dla wycen. Jeżeli rentowności stabilizują się w okolicach 5%, inflacja nie przyspiesza, a zyski spółek rosną, rynek akcji może przejść raczej przez rotację sektorową niż załamanie. Jeżeli jednak rentowności szybko idą wyżej, a powodem są inflacja, deficyt, słabe aukcje długu lub utrata popytu na długoterminowe obligacje USA, presja na indeksy zwykle rośnie.

W ostatnich latach rentowności tych obligacji trzykrotnie przekraczały poziom 5%.

Za każdym razem wywoływało to szybką korektę na amerykańskim rynku akcji.

Wniosek jest więc następujący: 5% na amerykańskich 30-latkach oznacza koniec taryfy ulgowej dla rynku akcji. Inwestorzy przestają kupować wzrost „za każdą cenę”, a zaczynają wymagać realnych zysków, silnych bilansów i rozsądnych wycen. Dla szerokiego rynku to nie musi oznaczać natychmiastowej bessy, ale oznacza, że margines błędu staje się znacznie mniejszy. Obecny wzrost rentowności powyżej 5% nie musi automatycznie oznaczać korekty, ale warto mieć świadomość, że to ryzyko istnieje. Na plus dla rynku akcji w USA działa dynamika wzrostu zysków (w I kwartale spółki z S&P 500, które opublikowały wyniki, poprawiły je o ponad 27 % r/r) i wzrost gospodarczy. Jednak wyceny najniższe nie są.

05.05.2026

Źródło: Supertrooper/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania