Sprawdź ile zarobisz z PPK

Jakie będą nasze świadczenia emerytalne i czy PPK rozwiąże problem niskich emerytur? Sprawdziliśmy, ile kapitału udałoby nam się zgromadzić w ramach PPK w ciągu ostatnich 8 lat

Prognozy emerytalne budzą coraz więcej niepokoju – z danych zaprezentowanych przez Komisję Europejską wynika, że w 2016 r. relacja przeciętnej emerytury do średniego wynagrodzenia wynosiła 48,5% -tymczasem w 2050 r. będzie to zaledwie 27,3%. W obliczu tych okoliczności na znaczeniu zyskują dodatkowe formy oszczędzania. Od kilkunastu miesięcy coraz głośniej mówi się o pracowniczych planach kapitałowych (PPK). Trwające od miesięcy konsultacje społeczne, dotyczące kształtu projektu ustawy o pracowniczych planach kapitałowych (PPK), dobiegły końca. W połowie lipca ukazał się projekt ustawy o PPK, w którym uwzględniono większość wniesionych uwag. Najistotniejsze z nich naszym zdaniem zostały przedstawione w artykule: „Nowa wersja projektu o PPK – najważniejsze zmiany”.

Reklama

W związku z tym, postanowiliśmy sprawdzić, ile kapitału udałoby się zaoszczędzić, gdybyśmy odkładali środki w ramach PPK w ciągu ostatnich 8 lat kalendarzowych. Rozważyliśmy dwa skrajne przypadki:

-

wariant I – mężczyzna w wieku 25 lat, który stawia pierwsze kroki na rynku pracy i za 40 lat przejdzie na emeryturę;

-

wariant II – mężczyzna w wieku 57 lat, który przechodzi na emeryturę za 8 lat.

Sugerując się zapisami w projekcie i jednocześnie stosując pewne uproszczenia przyjęliśmy następujące założenia:

-

horyzont inwestycyjny obejmuje 8 lat kalendarzowych (2010 – 2017)[1];

-

podstawą do obliczania składek jest średnie miesięczne wynagrodzenie w sektorze przedsiębiorstw w badanym okresie;

-

pracodawca odprowadza składki w wysokości 1,5% wynagrodzenia brutto, a pracownik 2% wynagrodzenia netto (wariant minimum);

-

w obu wariantach naliczana jest opłata powitalna w wysokości 250 zł (w pierwszym miesiącu po zakończeniu pierwszego kwartału uczestnictwa w programie);

-

w obu wariantach uwzględniamy opłatę roczną w wysokości 240 zł (za dany rok w kwietniu roku następnego);

-

uwzględniliśmy również opłatę za zarządzanie PPK na poziomie 0,5% rocznie.

-

uznaliśmy, że nie będziemy uwzględniać success fee

-

Przyjęliśmy, że koszty obciążające aktywa wyniosą maksymalnie 0,5% (opłaty księgowe, wynagrodzenie depozytariusza)

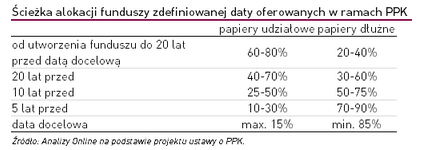

Ponadto, w związku z tym, że PPK będą oparte na funduszach cyklu życia, w których to ścieżka alokacji zależy od daty przejścia na emeryturę, wyróżniliśmy dwa podejścia. Pierwsze z nich (wariant I) zakłada duży apetyt na ryzyko, z uwagi na długi okres inwestycji. Drugie (wariant II) cechuje zachowawczość – w tym przypadku okres do daty docelowej jest relatywnie krótki. Takie założenia wynikają wprost z projektu ustawy o PPK. Poniżej prezentujemy dopuszczalne limity inwestowania w poszczególnie klasy aktywów w zależności od daty przejścia na emeryturę.

[1] Symulację rozpoczęto od 2010 r. z uwagi na to, że dwa poprzednie lata cechowały się zbyt dużą zmiennością.

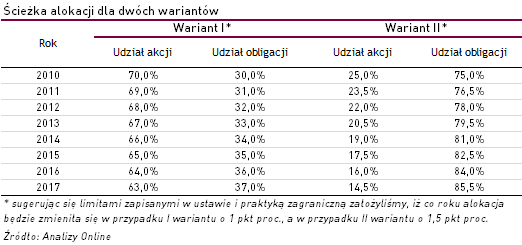

Mając na uwadze powyższe przyjęliśmy następujące udziały dla poszczególnych klas aktywów:

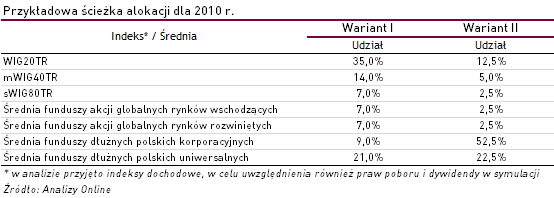

W 2010 r. nasza ścieżka alokacji w rozbiciu na poszczególne indeksy/średnie prezentowała się w następujący sposób:

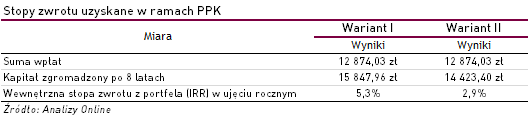

Przy tak zdefiniowanych założeniach zostały policzone stopy zwrotu z inwestycji dla dwóch wariantów. W tym celu posłużyliśmy się wewnętrzną stopę zwrotu z inwestycji (IRR), która dobrze sprawdza się w sytuacji gdy wykorzystujemy mechanizm regularnej wpłaty (niekoniecznie o tej samej wartości). Miara ta pozwala na oszacowanie efektywności inwestycji i odzwierciedla rzeczywistą stopę dochodu z portfela, uwzględniając jednocześnie zmianę wartości pieniądza w czasie. Wyniki badania są następujące:

Stopa zwrotu z inwestycji w PPK dla I wariantu, mierzona za pomocą IRR, wyniosła +5,3% rocznie. Jest to relatywnie dużo na tle różnych klas aktywów w tym okresie. Co najważniejsze w ujęciu realnym (po uwzględnieniu inflacji stopa zwrotu wyniosła +3,56%), jest to dokładnie tyle ile wyniosły założenia PFR w symulacjach. W drugim przypadku (wariant II) fundusz zdefiniowanej daty zarobił średnio dla swoich uczestników +2,9% rocznie (w ujęciu realnym +1,20%). Dysproporcja między wariantami wynika z prostej zależności – im większe ryzyko, tym potencjalnie większy zysk – a ścieżka alokacji w II wariancie jest zdecydowanie bardziej „konserwatywna”. Warto dodać, że takie założenie spełnia się w sytuacji, gdy giełda rośnie. Choć składki są odprowadzone od tego samego wynagrodzenia, to kapitał, który udało się zgromadzić na koniec okresu oszczędzania jest zdecydowanie wyższy, co przekłada się na uzyskane stopy zwrotu.

Biorąc pod uwagę to, że PPK służą oszczędzaniu na jesień życia, otrzymane wyniki kształtują się atrakcyjnie. W istocie, w czasach niskich stóp procentowych wielu inwestorów powitałoby długoterminową stopę zwrotu na poziomie pow. 5% z radością. Czas oczywiście zweryfikuje te założenia, ale na ten moment przyszłość rysuje się w optymistycznych barwach.

14.08.2018

Źródło: Monster Ztudio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania