Co czeka fundusze obligacji w okresie wzrostu stóp - wnioski z historii

Posiadacze funduszy dłużnych muszą zaakceptować fakt, że zmiana wartości jednostki zakupionego funduszu jest uwarunkowany klimatem na rynku długu. Dzieje się tak, gdyż cena obligacji uzależniona jest w dużej mierze od poziomu stóp procentowych. Analiza danych empirycznych w sposób klarowny wyjaśnia efekt tego wpływu. W ciągu ostatnich kilkunastu lat mieliśmy do czynienia z trzema łatwo identyfikowalnymi średnio i długoterminowymi okresami umocnienia na rynku stóp.

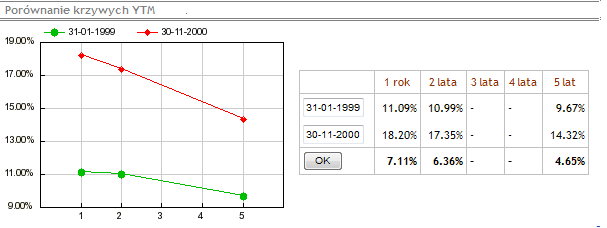

Od stycznia 1999 r. do listopada 2000 r. kiedy to rynkowe stopy procentowe znajdowały się w trendzie wzrostowym średnioroczny zwrot z funduszy dłużnych wyniósł 10,5%. Na pierwszy rzut oka rezultat ten wydaje się nadspodziewanie dobry zważywszy na fakt, że w tym czasie cała krzywa stóp procentowych przesunęła się o 4,6-7,1 pkt. proc. Tym, co chroniło w tym czasie fundusze obligacji przed spadkami była struktura polskiego długu - relatywnie niewielki udział emisji o długich terminach do wykupu i duży udział w portfelach obligacji o zmiennym oprocentowaniu. Dzisiejsza struktura rynku każe zakładać, że tak pozytywny scenariusz w obecnych czasach nie ma racji bytu. Niestety.

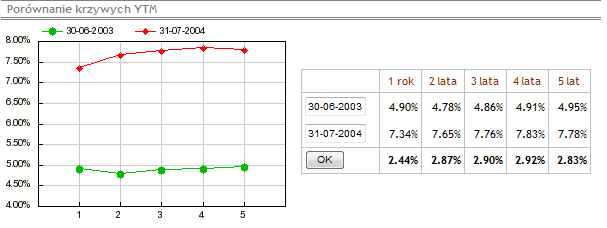

Po raz drugi ze znaczną aprecjacją rynkowych stóp procentowych mieliśmy do czynienia w okresie od czerwca 2003 do lipca 2004 r. Klienci TFI którzy wówczas zdecydowali się na zakup jednostek funduszy obligacji musieli się pogodzić z niewielką, -0,7%, ale jednak stratą zainwestowanego kapitału. I to pomimo tego, że skala wzrostu samych stóp była kilkukrotnie mniejsza (2,4-2,9 pkt proc.) niż poprzednio Dla porównania między listopadem 2000 r. a czerwcem 2003 r., w okresie osłabienia stóp, nabywcy jednostek dłużnych mogli przeciętnie, w ciągu jednego roku, zarobić aż +15,7%.

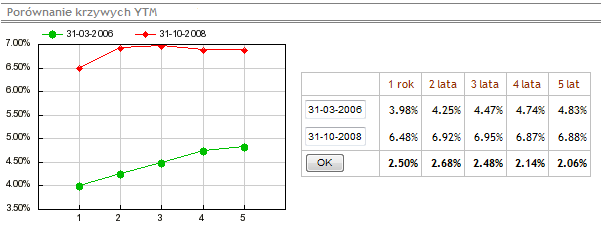

Ostatni okres wzrostu rynkowych stóp procentowych trwający od marca 2006 do października 2008 r. również nie był specjalnie udany dla funduszy obligacji. Przy wzroście stóp o 2,0-2,7 pkt. proc. średnioroczny zwrot z funduszu obligacji w tym okresie wyniósł niecałe 2%. Biorąc pod uwagę grubo ponad 6% przeciętny roczny wynik produktów obligacji w okresie od lipca 2004 do marca 2006 r., nie możemy mieć wątpliwości co do kierunku wpływu zmian stóp na rezultaty osiągane przez fundusze dłużne.

Warto też podkreślić, że w każdym z trzech okresów wzrostów rentowności obligacji, ich wyniki znacząco negatywnie odstawały od oprocentowania lokat.

Wniosek z tego zestawienia wydaje się oczywisty - w okresach spadku rynkowych stóp procentowych można zarobić na funduszach obligacji stosunkowo dużo, natomiast inwestycje w czasie gdy stopy wzrastają nie zawsze wydają się uzasadnione. A w Polsce, wbrew obiegowej opinii łączącej wysokość stóp z decyzjami Rady Polityki Pieniężnej, rynkowe stopy procentowe rosną już od połowy ubiegłego roku. Od tego momentu do chwili obecnej zwyżka wynosi 0,5-0,7 pkt. proc. w zależności od terminu wykupu i nie wydaje się, aby był to koniec. Spodziewany wzrost cen towarów i usług zwiększa prawdopodobieństwo kolejnych interwencji Rady Polityki Pieniężnej. A na ogół samo oczekiwanie na podwyższenie stóp referencyjnych wywołuje negatywną dla posiadaczy jednostek funduszy obligacji reakcję rynków.

Co zatem ma zrobić posiadacz funduszy obligacji? Modelowo rzecz ujmując możliwe są dwie postawy. Akceptujący wyższe ryzyko, powinni go zamienić na fundusz oferujący obecność na rynku akcji/surowców. Może to być jeden fundusz (stabilnego wzrostu, zrównoważony, aktywnej alokacji, akcyjny) lub stworzenie najprostszego portfela, dzięki zamianie części środków ulokowanych w funduszu obligacji (wystarczy 15-20%) na fundusz akcji.

Zainteresowanym funduszem stabilnego wzrostu z pomocą może przyjść ubiegłotygodniowy tekst naszej koleżanki Ani Zalewskiej, w którym przedstawiamy ciekawe propozycje z tej właśnie grupy.

Ci, którzy wyższego ryzyka nie są w stanie zaakceptować, powinni przesunąć środki do funduszu pieniężnego licząc na zyski zbliżone lub przewyższające średnie oprocentowanie lokat.

Narzędziem pomocnym przy wyborze atrakcyjnego rozwiązania w każdej grupie funduszy są Ratingi Analiz Online przygotowywane przez naszych analityków, biorących pod uwagę nie tylko wyniki, ale również aspekty jakościowe (zmiany zarządzających, powtarzalność rezultatów, zarządzanie ryzykiem itp). Dodatkowym czynnikiem, który w niektórych przypadkach warto również wziąć pod uwagę, jest wybór funduszu pieniężnego z parasola, w którym mamy już ulokowane środki. Dzięki temu być może nie uzyskamy najlepszego wyniku, ale odsuniemy w czasie konieczność zapłaty podatku Belki od wypracowanych do tej pory zysków.

Tomasz Publicewicz, Szef Zespołu Analiz

Paweł Wróbel, Młodszy Analityk

Reklama

28.03.2011

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania