Czy warto mieć w portfelu inwestycje private equity?

Odpowiedź jest jednoznacznie pozytywna. Private equity to klasa aktywów, która zapewnia w długim horyzoncie jedne z najwyższych stóp zwrotu. Inwestycje private stanowią ok. 10% portfela profesjonalnych inwestorów i stanowią skuteczny sposób dywersyfikacji aktywów.

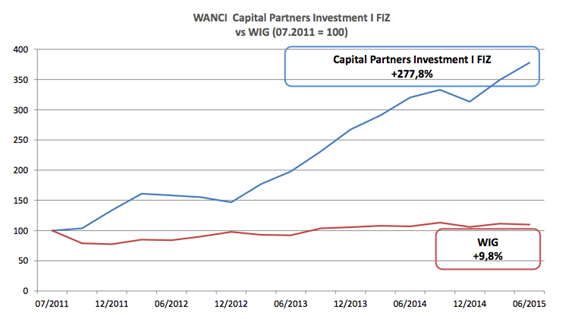

Blisko 4 razy w 4 lata

Inwestując w 2011 roku w fundusz Capital Partners Investment I FIZ kwotę 100 000 zł, po czterech latach na 30 czerwca 2015 ich wartość to już 377 800 zł. W tym samym czasie kwota ta zainwestowana w polski rynek akcji (WIG) przyniosła tylko 109 800 zł.

Jak private equity dostarcza stopy zwrotu wyższe niż rynki akcji notowanych?

Fundusz wykorzystał typowe przewagi konkurencyjne private equity, jak chociażby realny wpływ na działalność spółek (znaczne, kontrolne pakiety akcji) czy koncentrację – w portfelu średnio jedynie 7 spółek.

Skupienie się zespołu na dużo mniejszej liczbie spółek, w które inwestuje fundusz private equity (kilka w odróżnieniu od kilkudziesięciu w przypadku funduszy akcji) pozwala na ich dokładną analizę, indywidualne negocjacje ceny zakupu i ustalenie scenariusza rozwoju i/lub restrukturyzacji spółki z zarządem, a następnie na zaangażowanie się w jego realizację.

W skład portfela funduszu wchodziły przede wszystkim inwestycje w spółki o dużych rezerwach wzrostu, których potencjał został w czasie inwestycji wykorzystany. To znalazło odzwierciedlenie w ich wycenie.

Na czym zarobiliśmy najwięcej ?

Przyjrzyjmy się najciekawszym inwestycjom.

W przypadku spółki Gekoplast motywem inwestycji było połączenie dwóch największych w Europie Środkowej producentów płyt komórkowych z polipropylenu. Szacujemy, że połączenie i restrukturyzacja przyniosły oszczędności około 7 mln zł rocznie, co przełożyło się na ponad trzykrotny wzrost wartości. Dzięki pozytywnym efektom restrukturyzacji Gekoplast sfinansował inwestycje, pozwalające na dalszy dynamiczny wzrost sprzedaży i zysków spółki.

W Duon Fundusz zainwestował ze względu na przebiegającą w Polsce liberalizację rynku energii elektrycznej i gazu, dzięki czemu Duon zwiększył w ciągu 4 lat ponad trzykrotnie przychody i czterokrotnie zysk netto. Obserwując inne kraje oceniamy, że rynek gazu jest w początkowej fazie liberalizacji i udział Duon będzie się dalej dynamicznie zwiększał kosztem uprzedniego monopolisty. Przejęcie w 2014 roku najbardziej efektywnej na rynku sieci sprzedaży AmbEnergia już widocznie zwiększyło tempo pozyskiwania klientów. Oczekujemy kontynuacji tego trendu i dalszego wzrostu wartości spółki Duon.

Innym przykładem inwestycji jest Onico, która dzięki finansowaniu oraz wsparciu strategicznemu w budowie biznesu przez Capital Partners stała się znaczącym graczem na rynku handlu surowcami. Przychody spółki zwiększyły się z poziomu 100 mln zł w 2011 roku do niemal 700 mln zł w 2014 roku.

CP FIZ – unikalna możliwość uczestnictwa w inwestycjach private equity

Na bazie ponad 10-letniej historii inwestycyjnej private equity, w tym funduszu CP Investment I FIZ, w 2014 TFI Capital Partners utworzyło kolejny fundusz - CP FIZ, w ramach którego działają dwa subfundusze: CP Private Equity i CP Absolute Return.

Fundusz inwestuje w skoncentrowane portfele private equity połączone ze starannie dobranymi spółkami notowanymi na giełdzie. Spółki notowane wybieramy wśród tych, które dają szansę na podwojenie wartości w okresie 4 lat, co powinno zapewnić roczny zwrot w wysokości ok. 20%. Fundusz wykorzystuje również okazje rynkowe, takie jak IPO. W celu ochrony kapitału w okresach gorszej koniunktury na rynkach finansowych dopuszczamy zabezpieczenie długich pozycji w akcjach krótkimi pozycjami w kontraktach terminowych. Mniejsze znaczenie ma dla nas alokacja aktywów.

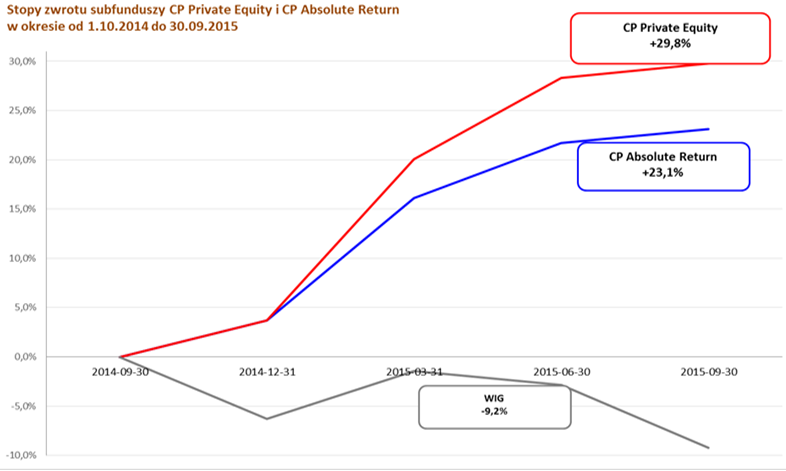

Wyniki CP FIZ to blisko 30% w ciągu roku przy spadkowym rynku akcji!

Udowodniliśmy, że wiedza, doświadczenie i wyczucie naszego zespołu przynoszą realne zyski dla inwestorów. W ciągu roku działalności Fundusz wypracował odpowiednio +29,8% w subfunduszu CP Private Equity oraz +23,1% w subfunduszu CP Absolute Return, pomimo tego, że indeks WIG spadł o ponad 9%.

Nie inwestowaliśmy w spółki z sektorów wrażliwych na oczekiwane zacieśnienie polityki monetarnej na świecie czy ryzyko regulacyjne - szczególnie mamy tu na myśli banki i spółki surowcowe. Kupowaliśmy spółki związane z dobrami konsumpcyjnymi i produkcją, a w szczególności z istotnym udziałem eksportu, m.in. producenta gier komputerowych 11bit studios, sieć salonów z bielizną Esotiq&Henderson czy firmę biotechnologiczną Biomed Lublin.

Sektor, którym jesteśmy szczególnie zainteresowani, to bardzo szybko rosnący rynek żywności ekologicznej i funkcjonalnej. Weszliśmy na ten rynek, nabywając kontrolny pakiet akcji spółki Symbio. Ze względu na duże rozdrobnienie tego rynku widzimy możliwość jego konsolidacji i szybkiego wzrostu skali działalności Symbio.

Czy inwestycje private equity w segmencie małych i średnich spółek są źródłem przewagi konkurencyjnej TFI Capital Partners?

Konkurencja funduszy w segmencie mniejszych transakcji private equity jest dużo niższa niż w segmencie dużych. Zarządzanie mniejszymi funduszami z reguły przynosi większe stopy zwrotu niż funduszami o dużych aktywach.

TFI Capital Partners zamierza przeprowadzać cykliczne kwartalne emisje certyfikatów obu subfunduszy do momentu, w którym aktywa osiągną w każdym z nich pułap 250 mln zł. Po osiągnięciu tego pułapu oba subfundusze będą zamknięte dla nowych inwestorów. Najbliższa emisja certyfikatów planowana jest od 7.10.2015r.

Branża private equity na świecie.

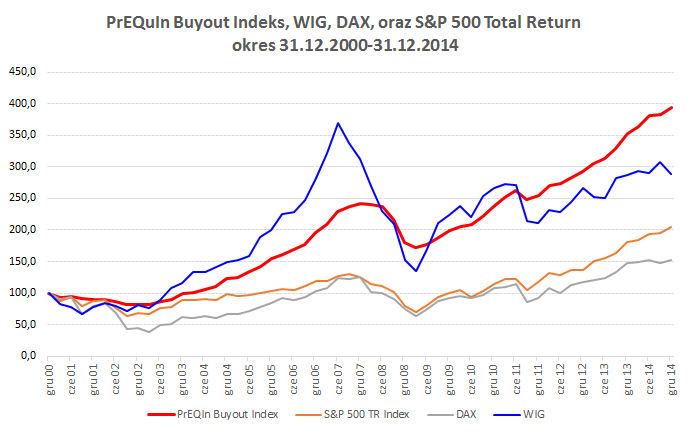

Według danych firmy analitycznej Preqin monitorującej ponad 8 300 funduszy private equity o łącznych aktywach 4,6 biliona USD, indeks odzwierciedlający najpopularniejszą strategię private equity, tj. buyout wzrósł w okresie 2000-2014 prawie czterokrotnie – znacznie więcej niż indeksy rynku akcji.

źródło: Preqin, GPW, Deutsche Börse AG

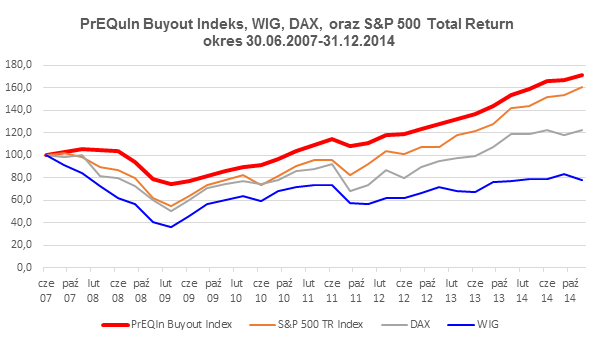

Od 30 czerwca 2007 (szczyt hossy na giełdach) do końca 2014 indeks PrEQIn Buyout, również dostarczył najwyższych stóp zwrotu. W tym okresie szczególnie słabo zachowywał się polski rynek akcji, który na koniec 2014 miał wartość ponad 20% niższą niż w szczycie hossy.

źródło: Preqin, GPW, Deutsche Börse AG

Reklama

28.09.2015

Źródło: Shutterstock.com

Artykuł sponsorowany