Nie taki diabeł straszny, czyli o inwestowaniu na rynku obligacji korporacyjnych

Po fali upadłości, technicznych defaultów, problemów z płynnością oraz innych zmaterializowanych ryzyk można było nabrać wątpliwości czy inwestycje w obligacje korporacyjne to dobry pomysł. Odpowiedzi należy szukać na gruncie teorii portfelowej, zgodnie, z którą im więcej typów aktywów w portfelu tym krzywa potencjalnej stopy zwrotu jest wyższa i tym niższe ryzyko całego portfela. Dodanie zdywersyfikowanego portfela obligacji korporacyjnych do całego posiadanego portfela pozwala na zwiększenie stopy zwrotu o około 0,5-1%, przy zachowaniu stabilnego ryzyka całego portfela inwestycji. Trzeba jednak zachować pewne warunki ostrożności.

Po pierwsze dywersyfikacja

Najczęściej popełniany błąd inwestorów indywidualnych to nabywanie pojedynczych emisji. Wówczas ekspozycja na ryzyko kredytowe jest wysoka, chociaż nominalnie oprocentowanie może być bardzo atrakcyjne. Nabywanie pakietu obligacji w funduszu jest dużo lepszym rozwiązaniem. I tutaj znowu wracamy do teorii portfelowej. Zgodnie z nią, prawidłowo zdywersyfikowany portfel powinien składać się z około 15-30 podmiotów, najlepiej z różnych branż. Większa dywersyfikacja zwiększa trudności z zarządzaniem, o ile przeprowadzany jest systematyczny proces stałego monitoringu ryzyka, spotkań ze spółkami, wyceny zabezpieczeń, monitoringu rynku, nie zwiększając bezpieczeństwa portfela.

Po drugie płynność

Myliłby się ten, kto uważa, że krótkoterminowa obligacja (lub fundusz, który ma tylko krótkie instrumenty w portfelu), to instrument płynny. Krótkoterminowe obligacje dają większą płynność w przypadku emitentów o najwyższej zdolności kredytowej. Dla emitentów o niższej wiarygodności kredytowej, bardziej istotne jest czy i w jakiej ilości można sprzedać instrumenty na rynku. Dlatego paradoksalnie mniejszym ryzykiem charakteryzuje się obligacja notowana, niż nienotowana. Dla instrumentów notowanych, w przypadku negatywnych zdarzeń kredytowych, cena rzadko kiedy spada jednorazowo do zera. Inaczej mówiąc rynek daje szansę wyjścia, wycenia ewentualne „recovery”. Przy czym im więcej podmiotów może uczestniczyć w rynku tym lepiej – tym więcej potencjalnej płynności. Ilustruje to przykład obligacji Ganta, w którym to obie notowane na rynku GPW Catalyst serie notowane są z cenami odpowiednio 23/100 oraz 57,94/100 do wartości nominalnej (ceny z dnia 11.12.2013). Tak więc chociaż obligacje notowane na aktywnym rynku charakteryzują się większą zmiennością, to jednak redukują inne ryzyka, jak np. ryzyko płynności. Ryzyko zmienności można zresztą znacznie ograniczyć poprzez stosowanie różnych technik inwestycyjnych, i wspomnianą już dywersyfikację – zastosowanie technologii VAR umożliwia np. na szybką i bardziej elastyczną realokację portfela.

Po trzecie - Cena Czyni Cuda

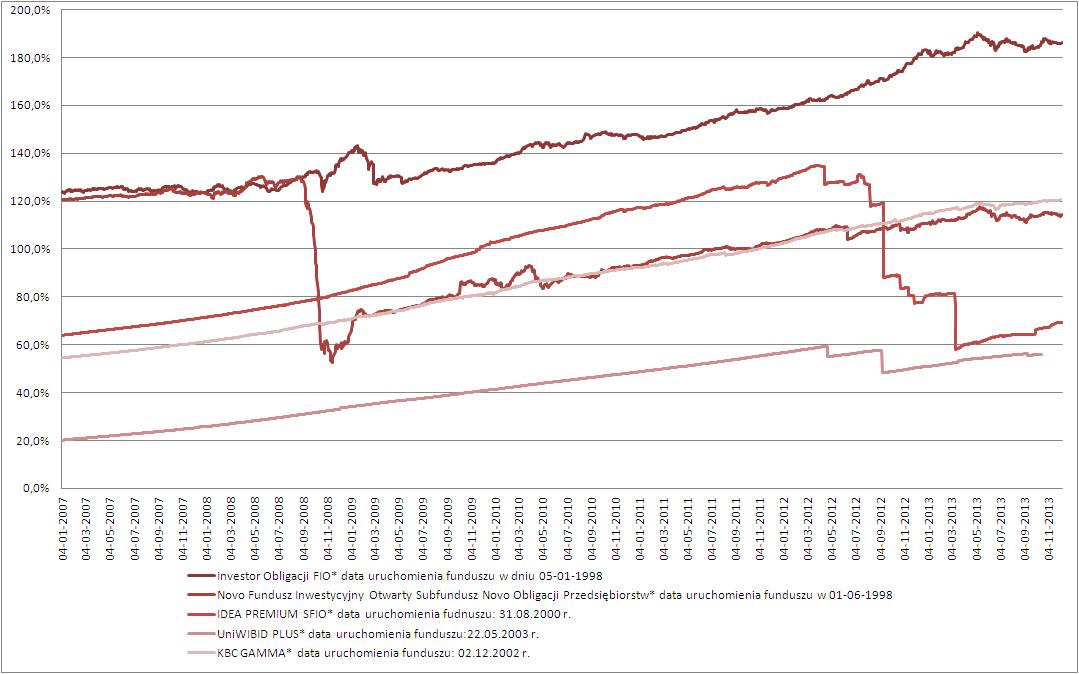

Z notowaniami na aktywnym rynku obligacjami związane są jeszcze inne zalety. Zgodnie z teorią cena na aktywnym rynku powinna odzwierciedlać wszystkie zdarzenia, podczas gdy nienotowane instrumenty dłużne wyceniane metodą IRR pozwalają krótkoterminowo ustabilizować zmienność, narażając jednak uczestników funduszy na gwałtowne przeszacowania w przypadku pojawienia się jakiegokolwiek zdarzenia kredytowego (rys. 1).

Ponadto dla instrumentów notowanych pojawia się wiele technik inwestycyjnych do wykorzystania, np. łatwy arbitraż, gra na zawężenie lub rozszerzenie spreadu i wiele innych. Podczas gdy w przypadku obligacji skarbowych gra na stopę procentową jest praktycznie jedyną techniką, to notowane obligacje korporacyjne dają o wiele więcej możliwości.

Rys.1 Zachowanie jednostek funduszy dla zdarzeń kredytowych przy wycenie IRR, obliczenia własne – dane za okres 04.01.2007 – 09.12.2013.

Po czwarte – Kontrola ryzyka kredytowego

Warto przed wyborem funduszu sprawdzić, jaka metodologia analizy kredytowej jest stosowana przez zarządzających dla obligacji niezabezpieczonych lub jaka jest technika wycen dla obligacji zabezpieczonych. Polski rynek jest rynkiem stosunkowo młodym. Spółki, które do tej pory głównie posiłkowały się kredytem mogą mieć problem ze spłacaniem obligacji, gdyż w przeciwieństwie do kredytu oparte są one o płatność balonową (jednorazowa spłata na dzień wykupu). Od zarządów wymaga to dyscypliny w zarządzaniu finansami - stałego monitoringu, komunikacji z rynkiem, elastycznego podejścia do dywersyfikacji źródeł finansowania - a bolączką polskiego rynku jest jednorazowość wszelkich działań. Wielu doradców spółek nie chce lub nie umie zaplanować finansowania długoterminowo, spółki pod pozorem zapewnienia płynności inwestorom emitują zbyt krótkie, kosztowne emisje. Na podanym u góry przykładzie obligacji Ganta widać też, jak ważne dla obligatariuszy są zabezpieczenia, obligacje dobrze zabezpieczone wyceniane są wyżej.

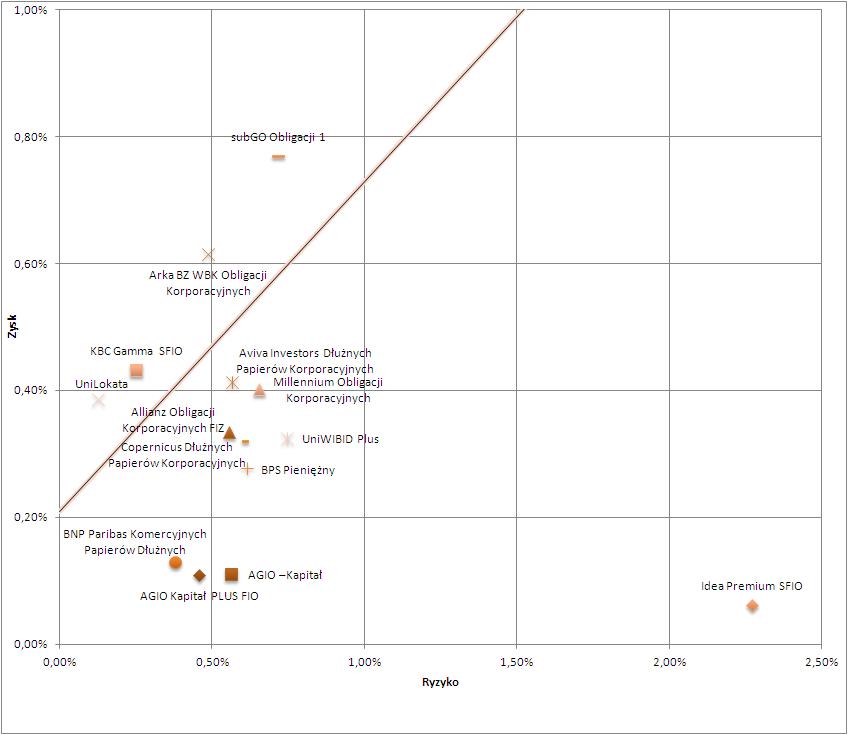

Z punktu widzenia teorii portfelowej powinno wybierać się instrumenty o najwyższym wskaźniku ryzyko/zysk, najlepiej znajdujące się na krzywej efektywnej. Poniższy wykres ilustruje rozkład mapy ryzyko/zysk dla polskich funduszy obligacji korporacyjnych. Z punktu widzenia inwestora ważnym kryterium powinien być udział instrumentów płynnych, kwotowanych na różnych rynkach.

Rys.2 Mapa ryzyko/zysk miesięcznych stóp zwrotu jednostek funduszy obligacji korporacyjnych oraz linia oddzielająca średnie stopy zwrotu dla danego poziomu ryzyka od średniej rynkowej - obliczenia własne.

Z pewnością inwestowanie w obligacje korporacyjne za pośrednictwem funduszy to jeden z najciekawszych instrumentów dostępnych na rynku, z aktualnym średnim spreadem do lokat bankowych około 400 bps, automatyczną kapitalizacją odsetek oraz odroczeniem podatkowym reinwestycji do czasu zamknięcia inwestycji.

Beata Kielan, Dariusz Dziubiński, GO TFI

Po pierwsze dywersyfikacja

Najczęściej popełniany błąd inwestorów indywidualnych to nabywanie pojedynczych emisji. Wówczas ekspozycja na ryzyko kredytowe jest wysoka, chociaż nominalnie oprocentowanie może być bardzo atrakcyjne. Nabywanie pakietu obligacji w funduszu jest dużo lepszym rozwiązaniem. I tutaj znowu wracamy do teorii portfelowej. Zgodnie z nią, prawidłowo zdywersyfikowany portfel powinien składać się z około 15-30 podmiotów, najlepiej z różnych branż. Większa dywersyfikacja zwiększa trudności z zarządzaniem, o ile przeprowadzany jest systematyczny proces stałego monitoringu ryzyka, spotkań ze spółkami, wyceny zabezpieczeń, monitoringu rynku, nie zwiększając bezpieczeństwa portfela.

Po drugie płynność

Myliłby się ten, kto uważa, że krótkoterminowa obligacja (lub fundusz, który ma tylko krótkie instrumenty w portfelu), to instrument płynny. Krótkoterminowe obligacje dają większą płynność w przypadku emitentów o najwyższej zdolności kredytowej. Dla emitentów o niższej wiarygodności kredytowej, bardziej istotne jest czy i w jakiej ilości można sprzedać instrumenty na rynku. Dlatego paradoksalnie mniejszym ryzykiem charakteryzuje się obligacja notowana, niż nienotowana. Dla instrumentów notowanych, w przypadku negatywnych zdarzeń kredytowych, cena rzadko kiedy spada jednorazowo do zera. Inaczej mówiąc rynek daje szansę wyjścia, wycenia ewentualne „recovery”. Przy czym im więcej podmiotów może uczestniczyć w rynku tym lepiej – tym więcej potencjalnej płynności. Ilustruje to przykład obligacji Ganta, w którym to obie notowane na rynku GPW Catalyst serie notowane są z cenami odpowiednio 23/100 oraz 57,94/100 do wartości nominalnej (ceny z dnia 11.12.2013). Tak więc chociaż obligacje notowane na aktywnym rynku charakteryzują się większą zmiennością, to jednak redukują inne ryzyka, jak np. ryzyko płynności. Ryzyko zmienności można zresztą znacznie ograniczyć poprzez stosowanie różnych technik inwestycyjnych, i wspomnianą już dywersyfikację – zastosowanie technologii VAR umożliwia np. na szybką i bardziej elastyczną realokację portfela.

Po trzecie - Cena Czyni Cuda

Z notowaniami na aktywnym rynku obligacjami związane są jeszcze inne zalety. Zgodnie z teorią cena na aktywnym rynku powinna odzwierciedlać wszystkie zdarzenia, podczas gdy nienotowane instrumenty dłużne wyceniane metodą IRR pozwalają krótkoterminowo ustabilizować zmienność, narażając jednak uczestników funduszy na gwałtowne przeszacowania w przypadku pojawienia się jakiegokolwiek zdarzenia kredytowego (rys. 1).

Ponadto dla instrumentów notowanych pojawia się wiele technik inwestycyjnych do wykorzystania, np. łatwy arbitraż, gra na zawężenie lub rozszerzenie spreadu i wiele innych. Podczas gdy w przypadku obligacji skarbowych gra na stopę procentową jest praktycznie jedyną techniką, to notowane obligacje korporacyjne dają o wiele więcej możliwości.

Rys.1 Zachowanie jednostek funduszy dla zdarzeń kredytowych przy wycenie IRR, obliczenia własne – dane za okres 04.01.2007 – 09.12.2013.

Po czwarte – Kontrola ryzyka kredytowego

Warto przed wyborem funduszu sprawdzić, jaka metodologia analizy kredytowej jest stosowana przez zarządzających dla obligacji niezabezpieczonych lub jaka jest technika wycen dla obligacji zabezpieczonych. Polski rynek jest rynkiem stosunkowo młodym. Spółki, które do tej pory głównie posiłkowały się kredytem mogą mieć problem ze spłacaniem obligacji, gdyż w przeciwieństwie do kredytu oparte są one o płatność balonową (jednorazowa spłata na dzień wykupu). Od zarządów wymaga to dyscypliny w zarządzaniu finansami - stałego monitoringu, komunikacji z rynkiem, elastycznego podejścia do dywersyfikacji źródeł finansowania - a bolączką polskiego rynku jest jednorazowość wszelkich działań. Wielu doradców spółek nie chce lub nie umie zaplanować finansowania długoterminowo, spółki pod pozorem zapewnienia płynności inwestorom emitują zbyt krótkie, kosztowne emisje. Na podanym u góry przykładzie obligacji Ganta widać też, jak ważne dla obligatariuszy są zabezpieczenia, obligacje dobrze zabezpieczone wyceniane są wyżej.

Z punktu widzenia teorii portfelowej powinno wybierać się instrumenty o najwyższym wskaźniku ryzyko/zysk, najlepiej znajdujące się na krzywej efektywnej. Poniższy wykres ilustruje rozkład mapy ryzyko/zysk dla polskich funduszy obligacji korporacyjnych. Z punktu widzenia inwestora ważnym kryterium powinien być udział instrumentów płynnych, kwotowanych na różnych rynkach.

Rys.2 Mapa ryzyko/zysk miesięcznych stóp zwrotu jednostek funduszy obligacji korporacyjnych oraz linia oddzielająca średnie stopy zwrotu dla danego poziomu ryzyka od średniej rynkowej - obliczenia własne.

Z pewnością inwestowanie w obligacje korporacyjne za pośrednictwem funduszy to jeden z najciekawszych instrumentów dostępnych na rynku, z aktualnym średnim spreadem do lokat bankowych około 400 bps, automatyczną kapitalizacją odsetek oraz odroczeniem podatkowym reinwestycji do czasu zamknięcia inwestycji.

Beata Kielan, Dariusz Dziubiński, GO TFI

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Artykuł Sponsorowany

13.12.2013

Artykuł sponsorowany