Millennium Indeksowy Akcji Europejskich – dojrzałe rynki Europy w jednym portfelu

Millennium Indeksowy Akcji Europejskich daje ekspozycję na rozwiniętą Europę, ale też inną strukturę rynku niż w globalnych indeksach. Benchmark funduszu jest mniej technologiczny niż MSCI World czy S&P 500, a mocniej oparty na finansach, przemyśle i spółkach dywidendowych, co wzmacnia efekt dywersyfikacji portfela.

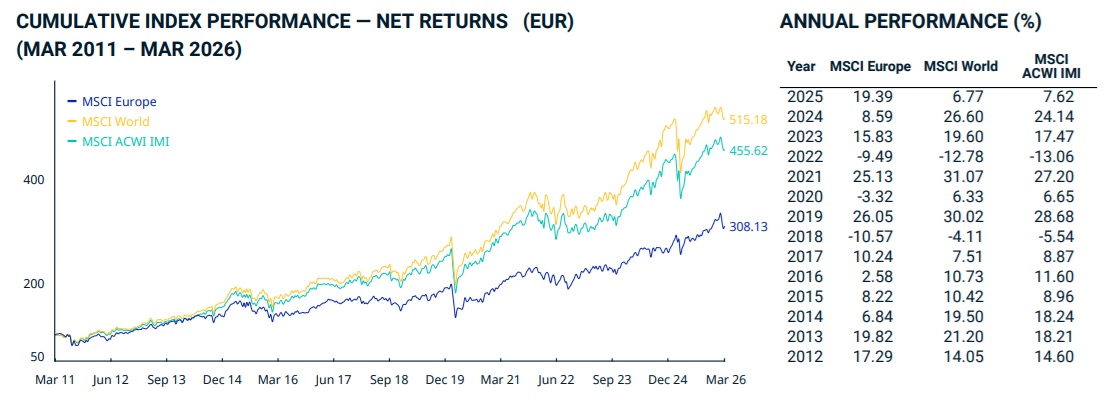

Millennium Indeksowy Akcji Europejskich ma w założeniu możliwie wiernie odwzorowywać stopę zwrotu indeksu MSCI Europe Net Total Return EUR, pomniejszoną o opłaty i wydatki. Oferuje więc ekspozycję na inny układ sektorów i inne źródła stóp zwrotu niż w MSCI World. Europejski benchmark ma dużo większy udział finansów, przemysłu, czy spółek ochrony zdrowia, a znacznie mniejszy technologii. Do tego jest wyraźnie tańszy: na koniec marca 2026 r. MSCI Europe miał wskaźnik C/Z na poziomie 16x i stopę dywidendy sięgającą niemal 3 proc., wobec odpowiednio 22,7x C/Z i 1,7 proc. stopy dywidendy dla MSCI World.

Taki fundusz może więc pełnić w portfelu rolę uzupełniającą, zwłaszcza wtedy, gdy inwestor ma już dużo USA w portfelu – bezpośrednio lub przez fundusze śledzące MSCI World czy S&P 500 – i chce poprawić dywersyfikację nie tylko geograficzną, ale też sektorową.

Reklama

Jaki benchmark fundusz naśladuje?

MSCI Europe (EUR) to jeden z podstawowych benchmarków akcji rynków rozwiniętych w Europie. Obejmuje duże i średnie spółki z 15 krajów: Austrii, Belgii, Danii, Finlandii, Francji, Niemiec, Irlandii, Włoch, Holandii, Norwegii, Portugalii, Hiszpanii, Szwecji, Szwajcarii i Wielkiej Brytanii. Indeks jest ważony kapitalizacją rynkową skorygowaną o free float, co w praktyce oznacza, że największy wpływ na jego zachowanie mają spółki o dużej wartości rynkowej i wysokim udziale akcji w wolnym obrocie. Na koniec marca 2026 r. benchmark liczył 404 spółki i obejmował ok. 85 proc. kapitalizacji free float tego uniwersum.

Sektorowo MSCI Europe ma wyraźnie inny profil niż indeksy globalne. Największy udział mają w nim finanse (23 proc.) oraz przemysł (19 proc.), ale istotną rolę odgrywają również spółki ochrony zdrowia (14 proc.) i dóbr podstawowych (9 proc.). Na koniec marca agregatowe wyceny indeksu wynosiły 16,7x dla wskaźnika C/Z i 2,3x dla C/Wk, przy stopie dywidendy sięgającej ok. 3 proc.

Równie istotna jest struktura geograficzna benchmarku. Największe wagi mają Wielka Brytania (23 proc.), Francja (15,6 proc.), Szwajcaria (14 proc.), Niemcy (14 proc.) i Holandia (8 proc.). Oznacza to, że choć walutą indeksu jest euro, jego wynik nie odzwierciedla wyłącznie sytuacji w strefie euro. Istotny udział mają bowiem rynki spoza unii walutowej, przede wszystkim brytyjski i szwajcarski. W efekcie inwestor otrzymuje ekspozycję nie tylko na europejskie akcje, ale też na wbudowane ryzyko kursowe związane z relacjami GBP/EUR i CHF/EUR. Jeśli walutą odniesienia inwestora jest dodatkowo złoty, pojawia się jeszcze drugi poziom zmienności walutowej, czyli relacja PLN do EUR.

Pod względem koncentracji indeks nie jest przesadnie skupiony na kilku nazwach, choć największe spółki mają oczywiście istotny wpływ na wynik. Na koniec marca 2026 r. pierwsza dziesiątka odpowiadała za ok. 20,5 proc. benchmarku. Wśród największych pozycji znalazły się m.in. ASML, AstraZeneca, Novartis, HSBC, Roche, Shell, Nestlé, TotalEnergies, Siemens i SAP.

Historycznie MSCI Europe potrafił dawać solidne stopy zwrotu, ale pozostaje benchmarkiem akcyjnym, a więc także źródłem dużej zmienności. W ujęciu annualizowanym przyniósł 8,4 proc. rocznie za ostatnie 10 lat oraz 5,2 proc. rocznie od końca 1998 r. do 31 marca 2026 r. Z drugiej strony w okresach silnych zawirowań rynkowych notował głębokie obsunięcia. Maksymalny drawdown w kryzysie lat 2007-2009 sięgnął 58,5 proc. W samym 2025 r. indeks wzrósł o ponad 19 proc., a rok wcześniej o 8,5 proc., co pokazuje, że europejskie akcje potrafią uczestniczyć w globalnej hossie.

Jak inwestuje Millennium Indeksowy Akcji Europejskich?

Teoretycznie MSCI Europe jest indeksem łatwiejszym do odtworzenia niż np. globalny benchmark obligacyjny, bo obejmuje tylko rynek akcji rozwiniętej Europy. W praktyce jednak bezpośrednia replikacja i tak byłaby dla większości inwestorów trudna i mało efektywna. Indeks liczy ponad 400 spółek notowanych na wielu rynkach i w kilku istotnych walutach, a jego skład podlega zmianom wraz z rebalancingiem. Dlatego sensowniejszym rozwiązaniem niż samodzielne kupowanie dziesiątek czy setek akcji jest skorzystanie z gotowych wehikułów pasywnych.

Fundusz Millennium przyjmuje właśnie takie podejście: zamiast kopiować benchmark 1:1 na poziomie pojedynczych spółek, buduje ekspozycję przez zagraniczne ETF-y, które odwzorowują MSCI Europe albo używają go jako benchmarku. Ich udział ma stanowić co najmniej 80 proc. aktywów netto funduszu. Pozostała część portfela może być lokowana w depozyty, dłużne papiery wartościowe i instrumenty rynku pieniężnego, a statut dopuszcza również wykorzystanie instrumentów pochodnych opartych na indeksie lub akcjach z jego składu.

To rozwiązanie pozwala szybko i relatywnie tanio zbudować szeroką ekspozycję na rozwiniętą Europę bez konieczności samodzielnego odtwarzania koszyka kilkuset spółek. Z drugiej strony taka konstrukcja oznacza, że fundusz nie odzwierciedla składu benchmarku w sposób pełny, a więc pojawia się ryzyko różnicy stóp zwrotu względem MSCI Europe Net Total Return EUR.

Istotnym elementem strategii jest też podejście do walut. Prospekt funduszu przewiduje zabezpieczanie ryzyka walutowego przy użyciu instrumentów pochodnych. Dla inwestujących w złotych to ważna cecha, bo ogranicza dodatkową zmienność wyniku wynikającą z kursów walut. W przypadku zakupu niezabezpieczonego ETF-u na europejskie akcje inwestor z Polski bierze bowiem na siebie nie tylko ryzyko samego rynku akcji, ale także dodatkowy wpływ zmian kursu złotego do euro. Fundusz Millennium nie usuwa oczywiście ryzyka rynkowego akcji, ale ogranicza ten dodatkowy poziom zmienności walutowej z perspektywy inwestora liczącego wynik w PLN.

Millennium Indeksowy Akcji Europejskich ma wskaźnik ryzyka SRI na poziomie 4 w siedmiostopniowej skali. Rekomendowany horyzont inwestycyjny wynosi 5 lat, minimalna pierwsza wpłata to 10 tys. zł, a każda kolejna 1 tys. zł. Opłata za zarządzanie to 0,5 proc. rocznie.

10.04.2026

Źródło: Oleg Elkov / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania