Niedzielewski: Era chaosu, ale nie zmiany trendów

Podtrzymujemy pozytywne nastawienie do rynków akcji. Turbulencje są immanentną częścią tej hossy i kosztem, który wciąż będziemy musieli ponosić. Choć dostrzegamy powody, dla których inne rynki wyszły z cienia Wall Street, to gospodarczy i rynkowy prymat Ameryki nie został jeszcze zakwestionowany. Wyścig o dobre miejsca trwa.

- Polska giełda znalazła się na podium tegorocznego rankingu stóp zwrotu wśród wielu indeksów akcji. Nawet jeśli nie utrzyma premiowanych miejsc do końca roku, to nic nie wskazuje na to, że grozi nam utrata tegorocznej siły i wypracowanej przewagi nad większością rynków świata – uważa Jarosław Niedzielewski, dyrektor Departamentu Inwestycji w Investors TFI. Tak duże wzrosty (30% w pół roku) to głównie efekt odrabaiania spadków z końcówki zeszłego roku, ale i realokacji inwestorów ze Stanów Zjednoczonych, która poszła do Europy. - Okazuje się, że my jesteśmy bardziej rynkiem europejskim niż rynkiem wschodzącym, więc generalnie inwestorzy zagraniczni mocno wchodzili na naszą giełdę od samego początku roku – powiedział Niedzielewski.

Jego zdaniem GPW pokazuje symptomy wyjścia z wieloletniego trendu spadkowego rozpoczętego w latach 2007-2008. Rozpoczęty w październiku 2022 r. ruch wzrostowy na indeksie WIG w 2025 r. doprowadził do przełamania trwającego od 15 lat okresu słabości względem MSCI rynków rozwiniętych i wschodzących.

- Może się okazać, że to jakiś przełom i siła GPW wróci na dłużej. Ale należy zaznaczyć, że to techniczna wskazówka - dodał.

Trend na warszawskiej giełdzie determinują głównie banki łącznie z PZU, które stanowią łącznie 35% indeksu WIG. Choć ich atrakcyjne wcześniej wyceny po silnych wzrostach przestały być istotnym atutem, to rekordowe zyski pozwalają na wypłacanie wysokich dywidend, co przemawia co najmniej za trzymaniem pozycji w tym sektorze. Dodatkowo sprzyjać mu może korelacja z europejskimi odpowiednikami, które wzbudzają zainteresowanie zagranicznych analityków. Na niekorzyść polskich banków mogą natomiast działać szybsze i mocniejsze, niż do tej pory zakładano, spadki stóp procentowych czy próby sięgnięcia po rekordowe zyski sektora przez rząd. Póki co rząd nie podjął konkretnych kroków w tej sprawie, ale temat może poważnie powrócić w trakcie kampanii wyborczej poprzedzającej wybory parlamentarne w 2027 r.

Najważniejszym czynnikiem wpływającym na zachowanie polskich akcji pozostanie perspektywa dalszej poprawy w gospodarce, szczególnie w 2026 roku, gdy europejska, a głównie niemiecka stymulacja fiskalna zacznie być widoczna. Przydałoby się jeszcze odzyskanie mocy przez będący w stagnacji polski przemysł i eksporterów, co dopełniłby dobrą koniunkturę w krajowej konsumpcji oraz w finansowanych ze środków publicznych inwestycjach. - Biorąc pod uwagę przede wszystkim stymulację europejską, to też możliwe jest, że przemysł i eksport w 2026 roku zaczną się odradzać. Bez tej stymulacji tych szans pewnie by specjalnie nie było – wyjaśnił. - Ponadto wyniki spółek mają być lepsze niż rok wcześniej, a wzrost wyników spółek jest zawsze kluczem trwałości hossy rynków akcji – dodał.

Podsumowując: kontynuację trendu wzrostowego na GPW powinny wspierać wciąż atrakcyjne wyceny, wysokie dywidendy, spadająca inflacja i stopy procentowe (choć nie na tyle szybko, żeby zagrozić wynikom banków) oraz stabilna waluta z tendencją do umacniania się.

Reklama

Jeśli chodzi o pozostałe rynki, to wyścig o dobre miejsca w tegorocznym rankingu stóp zwrotu wciąż trwa, a wynik – zdaniem Niedzielewskiego – nie jest jeszcze przesądzony.

W ostatnich miesiącach to nie USA, a inne rynki – zarówno rozwinięte (Europa), jak i wschodzące (Polska, Chiny) – wiodły prym w podtrzymaniu trendu wzrostowego na świecie. Amerykański rynek dopiero w maju zaczął odzyskiwać siły, do czego przyczynił się zwrot w polityce administracji prezydenta Trumpa. Zostały złagodzone planowane cięcia budżetowe, wycofano się z taryf ogłoszonych w Dniu Wyzwolenia oraz zmieniła się narracja na wsparcie dla wzrostu gospodarczego. Ostatnie wzrosty wsparły też dobre wyniki amerykańskich firm, szczególnie z sektora technologicznego.

Zdaniem Niedzielewskiego trend wzrostowy w USA powinien być utrzymany, ale kosztem wysokiej zmienności, tak jak to miało miejsce w drugiej połowie lat 90. XX wieku. Zresztą widzi więcej analogii do tamtego okresu. W jego ocenie nie ma bańki inwestycyjnej wokół AI, rewolucja sztucznej inteligencji jest realna i długotrwała, podobnie jak rewolucja internetowa sprzed ponad trzech dekad. Ameryka, choć nie dominuje już tak absolutnie, pozostaje jednak jej liderem.

Reklama

Głównym zagrożeniem dla scenariusza bazowego pozostaje recesja w gospodarce światowej. Ostatnią falę obaw przeżywaliśmy w marcu i kwietniu w związku z działaniami Donalda Trumpa. Złagodzenie polityki Białego Domu co prawda zmniejszyło ryzyko recesji, ale pewne szkody zostały wyrządzone. Generalnie kondycja globalnej gospodarki pozostawia wiele do życzenia, a USA w tym roku będą raczej obciążeniem. Stagnacja w światowym przemyśle trwa już niemal trzy lata, rynek pracy wykazuje oznaki słabości, a wojny handlowe i wzrost stawek celnych zaburzają wymianę handlową. Są różne prognozy, kto najbardziej straci na cłach, ale prawdopodobnie najbardziej konsumenci (wzrost cen), w mniejszym stopu na firmy, które obniżą marże (bądź zmniejszą zatrudnienie), a w najmniejszym sami zagraniczni eksporterzy. To jednak wciąż nie są symptomy definiujące pełnoprawną recesję.

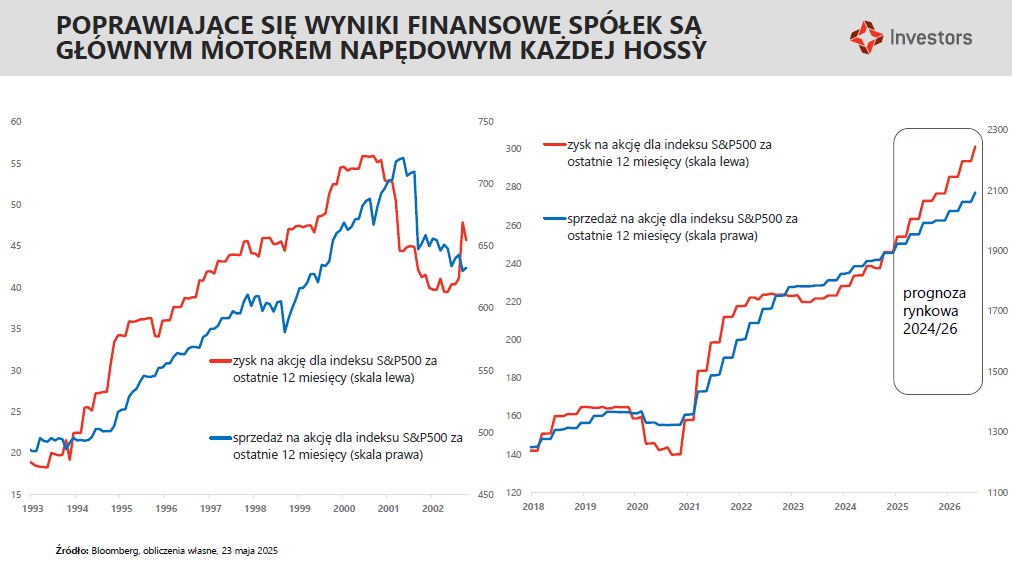

Najważniejsza dla trendów rynkowych pozostaje prognoza wyników finansowych spółek, które są kluczem do trwałości hossy. Te spadki z marca i kwietnia zostały odrobione, bo nie ma recesji. Wracamy do głównego trendu - wzrostu wyników spółek, który determinuje wzrosty na rynku.

W prognozach na ten rok dużo się mówiło o demokratyzacji hossy, która nie wypaliła, ale tylko w USA. Pojawiła się nadzieja, że po pivocie Trumpa wzrosną małe spółki. Ich sytuację ma poprawić procesowana obecnie tzw. wielka piękna ustawa. Ale już poza USA mamy widoczną demokratyzację hossy, głównie w Europie, gdzie małe spółki pokazują swoją siłę. Inwestorzy uwierzyli w zapowiedzi polityków dotyczące wpompowania dużych pieniędzy w gospodarkę (stara ekonomia: mosty, drogi, wiatraki, czołgi). Niemcy będą przodowały w wydatkach budżetowych.

Stymulacja jest także w Chinach, ale jej efekty są niewielkie. Możliwe, że będzie potrzeba większej stymulacji (może w 2026 roku). Patrząc na rynek chiński, warto pamiętać o jego dychotomii. Honkong, który ma więcej spółek technologicznych i banków, jest na wyraźnym plusie, ale już Shenzen i Szanghaju, gdzie notowane są spółki bardziej związane z rynkiem wewnętrznym, nie mają się czym pochwalić. Generalnie rynki wschodzące to niejednorodna klasa aktywów. Chiny kontynentalne borykają się z poważnym kryzysem na rynku nieruchomości, słabnącym popytem wewnętrznym, przerostem mocy produkcyjnych w wielu branżach, a także wojną celną ze Stanami Zjednoczonymi.

03.07.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania