W jakiej fazie cyklu gospodarczego znajduje się Polska, a w jakiej USA?

Polska znajduje się obecnie w fazie ożywienia gospodarczego. USA stoi z kolei u progu stagflacji, która może przerodzić się w recesję.

Światowa gospodarka znalazła się w punkcie zwrotnym. W miarę jak rośnie napięcie geopolityczne, a decyzje Stanów Zjednoczonych wpływają bezpośrednio na globalne przepływy handlowe i nastroje inwestorów, analiza bieżącej fazy cyklu koniunkturalnego nabiera kluczowego znaczenia. Z jednej strony mamy Polskę, której gospodarka wchodzi w fazę ożywienia. Z drugiej – USA, które balansują między późnym etapem ekspansji a ryzykiem stagflacji, napędzanej przez agresywną politykę celną administracji prezydenta Trumpa.

Reklama

- Sytuacja na rynkach finansowych, ale i z punktu widzenia perspektyw makroekonomicznych jest niezwykle dynamiczna. Cła ogłoszone przez Donalda Trumpa i bieżące oraz potencjalnie przyszłe cła odwetowe ze strony innych krajów będą miały zasadniczy wpływ na koniunkturę gospodarczą. Nietrudno wyobrazić sobie splot zdarzeń sprowadzający gospodarkę USA do parteru, w kierunku recesji, a gospodarkę światową w kierunku silnego spowolnienia. Z drugiej strony – trudno stwierdzić czy w pewnym momencie prezydent USA nie zdecyduje się na nagłe wycofanie z dotychczas prowadzonej polityki (w przypadku Kolumbii potrafił w ciągu kilku godzin cła nałożyć, podwyższyć i je anulować). Faktem natomiast jest, że działania D. Trumpa najpewniej trwale podwyższą niepewność gospodarczą, a ta nigdy nie sprzyja prowadzeniu biznesu - zaznacza Paweł Wróbel, zarządzający funduszami w PZU TFI.

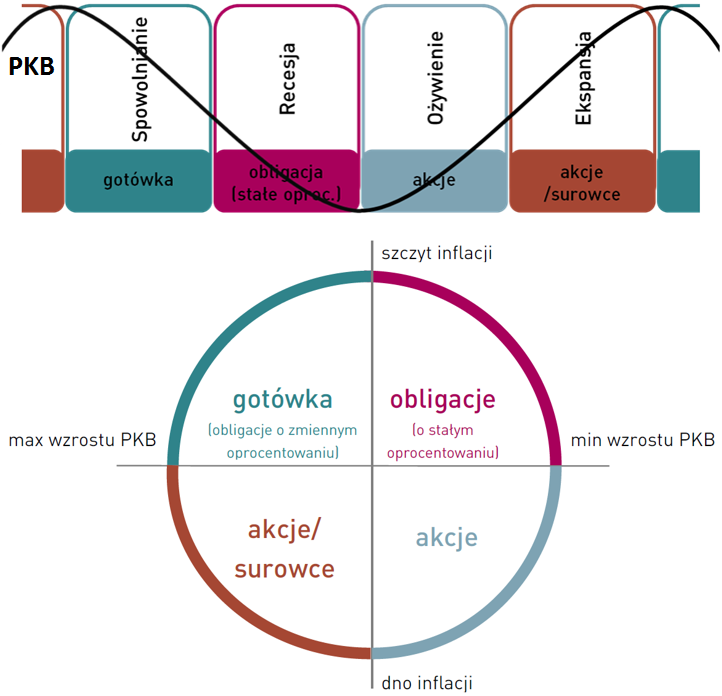

Polska: ożywienie z globalnym znakiem zapytania

Jak zauważa Paweł Wróbel, Polska znajduje się obecnie w cyklicznej fazie ożywienia koniunktury. Prognozy na 2025 rok wskazują na przyspieszenie wzrostu PKB średnio do około 3,7 proc. W przyszłym dynamika ma wynieść ok. 3,5 proc. Przypomnijmy, że w 2024 roku PKB Polski zwiększył się o 2,9 proc. Wzrost PKB wspierany jest przez rosnące inwestycje, w tym środki z Krajowego Planu Odbudowy, oraz odbudowującą się konsumpcję prywatną.

- Patrząc wprost na dane i bieżące prognozy, w Polsce znajdujemy się w cyklicznej fazie ożywienia koniunktury. Dynamikę PKB z jednej strony będą wspierać rosnące inwestycje, finansowane m.in. z KPO, natomiast należy mieć na uwadze globalny wzrost niepewności. Inflacja z kolei minęła już lokalny szczyt i najpewniej w średnim terminie będzie zmierzać co najmniej do górnego ograniczenia celu inflacyjnego. Taka interpretacja jest zgodna z bieżącym odczytem naszego modelu AI, którego celem jest wskazanie bieżącej fazy cyklu - ocenia Paweł Wróbel.

USA: koniec ekspansji i początek chaosu

W przypadku Stanów Zjednoczonych sytuacja jest znacznie bardziej złożona. Oficjalne wskaźniki makroekonomiczne – takie jak poziom zatrudnienia czy wydatki konsumpcyjne – wciąż sugerują późną fazę ekspansji. Jednak modele predykcyjne, w tym te stosowane przez TFI PZU, zaczynają wskazywać na możliwość wejścia w stagflację – okres niskiego realnego wzrostu przy utrzymującej się inflacji.

- W przypadku Stanów Zjednoczonych nasz model wciąż wskazuje na późną fazę ekspansji, ale nie wykluczamy, że w przypadku USA jesteśmy u progu stagflacji – okresu niskiego realnego wzrostu i przynajmniej przejściowo podwyższonej inflacji. W obecnym otoczeniu nie wykluczamy jednak, że po krótkim spowolnieniu amerykańska gospodarka doświadczy recesji - mówi Paweł Wróbel, zarządzający funduszami TFI PZU.

Głównym katalizatorem zmian jest polityka celna prezydenta Donalda Trumpa. Od 9 kwietnia 2025 roku Stany Zjednoczone objęły 10-procentową stawką celną niemal wszystkie towary importowane, a dodatkowe cła objęły produkty z Chin, Unii Europejskiej oraz krajów Ameryki Łacińskiej. W odpowiedzi Chiny i inne kraje zapowiedziały środki odwetowe, co tylko nakręciło globalną wojnę handlową. Niepokój budzi również skrajna nieprzewidywalność polityki handlowej Waszyngtonu.

W oczach ekonomistów decyzja Donalda Trumpa o nałożeniu ceł to klasyczny przykład szoku podażowego – kolejnego w serii, która w ostatnich latach mocno naruszyła równowagę gospodarczą. Najpierw pandemia Covid-19 sparaliżowała globalne łańcuchy dostaw i wywołała gwałtowny wzrost cen. Następnie atak Rosji na Ukrainę doprowadził do gwałtownego wzrostu cen surowców. W następstwie tych wydarzeń wielu ekonomistów prognozowało recesję w USA – do której jednak nie doszło, częściowo dzięki pandemicznym oszczędnościom konsumentów, które przez długi czas pozwalały im utrzymać wysoki poziom wydatków. Dziś jednak, według większości szacunków, te oszczędności się wyczerpały. Tymczasem zaufanie konsumentów zaczyna słabnąć w obliczu planów nowych ceł, co może stworzyć idealną mieszankę wybuchową: rosnące ceny przy jednoczesnym hamowaniu wzrostu gospodarczego.

Choć ekonomiści nie spodziewają się powtórki z połowy lat 70., gdy inflacja przekraczała 10 proc., a bezrobocie sięgnęło 9 proc., to stagflacja coraz częściej pojawia się w ich analizach. Michael Feroli, główny ekonomista JPMorgan Chase prognozuje recesję w 2025 roku. Według tych założeń bezrobocie miałoby wzrosnąć do 5,3 proc., a kluczowy wskaźnik bazowej inflacji sięgnąć 4,4 proc. Feroli określił ten scenariusz wprost jako "stagflacyjny". Jeśli stagflacja się utrwali, konsumenci odczują wzrost cen niemal wszystkich dóbr – zwłaszcza tych importowanych. Jednocześnie coraz więcej osób może tracić pracę i mieć trudności ze znalezieniem nowego zatrudnienia. To kombinacja, która wywołuje presję zarówno na portfele, jak i na poczucie bezpieczeństwa ekonomicznego Amerykanów.

Fed stanie przed trudnym wyborem: czy obniżyć koszt kredytu, by chronić rynek pracy, czy utrzymać wysokie stopy, by nie dopuścić do utrwalenia się wysokich oczekiwań inflacyjnych. Część ekonomistów – w tym wspomniany Feroli z JPMorgan – uważa, że Fed w obliczu takiego dylematu zdecyduje się raczej na wsparcie rynku pracy i obniżenie stóp procentowych, nawet kosztem dalszego utrzymywania się podwyższonej inflacji.

- Na rynku FI obserwujemy swoisty zakład o stagflację w USA: o ile na krótkim końcu krzywej dochodowości spadki na giełdach wzmacniają popyt na Treasuries (rentowność dwulatki obniżyła się z ponad 4 proc. w marcu do ok. 3,75 proc. obecnie), tak na długim końcu trwa wyprzedaż, a rentowności rosną. Innymi słowy, wyceniana przez inwestorów ścieżka stóp zakłada cięcia w krótkim okresie (stymulacja monetarna Fed poobijanej przez cła gospodarki) i scenariusz "higher for longer" w długim okresie (uporczywa presja inflacyjna wynikająca z zaostrzenia wojen handlowych) - zauważają ekonomiści Pekao.

09.04.2025

Źródło: Letterberry / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania