To już trzecia hossa na GPW bez udziału klientów TFI

Wysokie stopy zwrotu funduszy akcji polskich w ubiegłym roku nie przyciągnęły Polaków do inwestowania, a ostatnie zawirowania na giełdzie mogą nie skłonić ich do zmiany preferencji. A te wyraźnie skierowane są w stronę rozwiązań dłużnych. Wszystko wskazuje na to, że będzie to już trzecia hossa na GPW bez udziału klientów TFI. Dlaczego?

Odkładając na bok rozważania o tym, czy recesja w USA będzie, czy jej nie będzie, niewątpliwie hossa na rynkach akcji, w tym na GPW, jest już bardzo zaawansowana. Zwykle na ostatnim odcinku „rajdu” dołączała tzw. ulica, czyli inwestorzy indywidualni. Nie widzimy jednak po napływach do funduszy akcji, aby ta reguła działała podczas obecnej hossy na warszawskiej giełdzie.

Reklama

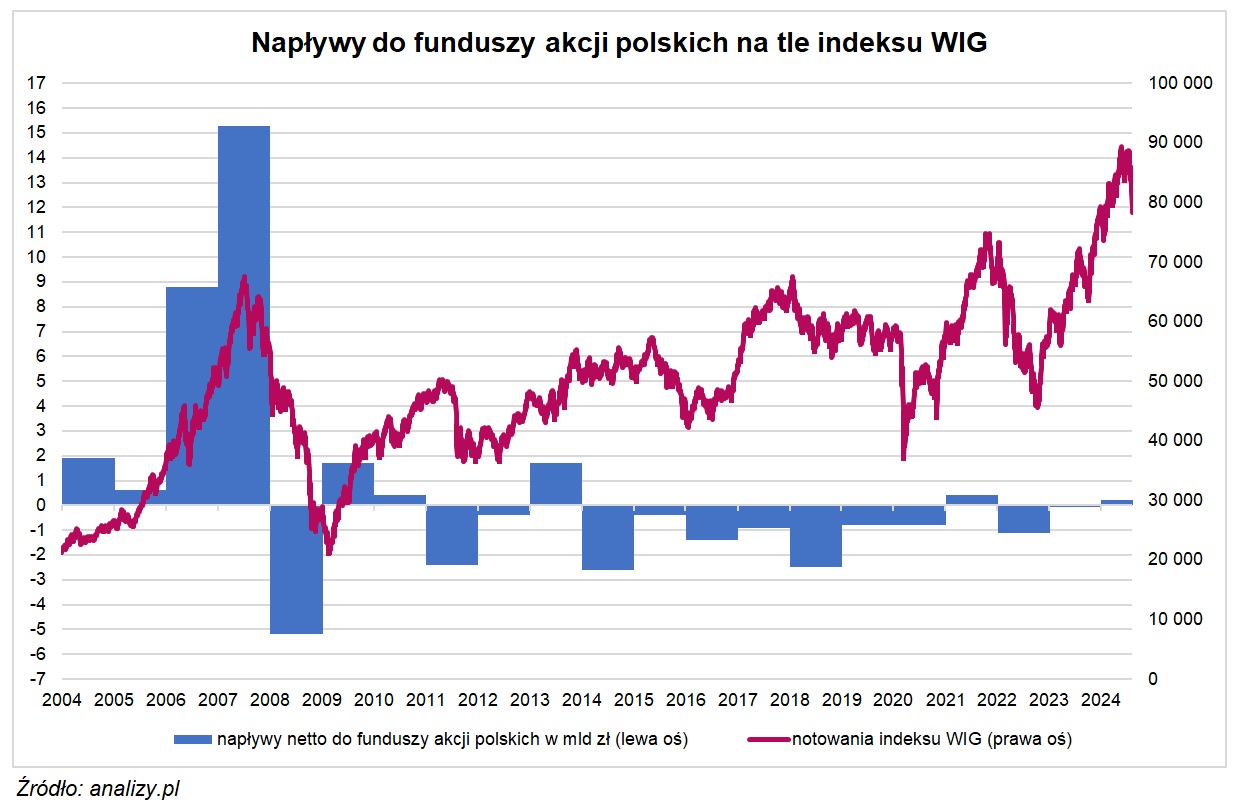

Mimo rewelacyjnych wyników funduszy akcji polskich w 2023 r., Polacy nie kwapią się do ich kupowania. W tym roku do tej grupy produktów trafiło zaledwie 165 mln zł netto (dane na koniec czerwca). W ubiegłym roku, kiedy indeksy na GPW rosły po 30 proc., Polacy z funduszy akcji wypłacili łącznie 73 mln zł.

Nie było też wielkiego „efektu ulicy” podczas covidowej hossy z lat 2020-21. Niespecjalnie też krajowi inwestorzy kupowali fundusze polskich akcji w latach 2016-17. Wręcz przeciwnie. W 2016 r. wycofali z nich łącznie 1,4 mld zł, a w 2017 r. wypłacili kolejne 0,9 mld zł.

Ostatni raz kapitał do funduszy akcji polskich płynął naprawdę szerokim strumieniem w hossie z lat 2006-07. Wówczas w skali roku napływy netto sięgały wysokich kilku, a nawet kilkunastu miliardów złotych. Całkiem duże napływy miały też miejsce w 2009 i 2013 r., kiedy do tej grupy produktów trafiło po 1,7 mld zł.

W szczytowym momencie (październik 2007 r.) aktywa funduszy akcji polskich warte były rekordowe 41,2 mld zł. Nigdy do tego poziomu nie wróciły. Na koniec czerwca 2024 r. wynosiły zaledwie 22,6 mld zł.

Ponad 30-proc. zwyżki indeksów na GPW w ubiegłym roku niespecjalnie też przyciągnęły inwestorów indywidualnych bezpośrednio na giełdę. W I półroczu 2023 r. ich udział w obrotach wynosił 16,5 proc., a w II półroczu spadł do 15,1 proc. Eksperci wskazywali wówczas, że po bolesnych doświadczeniach z 2022 r., inwestorzy potrzebują nieco więcej czasu, aby przekonać się do hossy. Ale to przekonanie niespecjalnie przyszło, a przynajmniej nie widać go w statystykach. Z ankiety przeprowadzonej przez „Parkiet” wśród brokerów wynika, że w I 2024 r. inwestorzy indywidualni odpowiadali za 15,2 proc. handlu akcjami na GPW. W 2020 r. i 2021 r. w każdym z półroczy udział inwestorów indywidualnych przekraczał 20 proc.

Dlaczego Polacy nie inwestują w polskie akcje?

Dlaczego trwająca od wielu miesięcy hossa na warszawskiej giełdzie niespecjalnie przyciągnęła inwestorów indywidualnych do funduszy?

- Powodów jest pewnie kilka. W ostatnich latach Polacy preferowali nieruchomości, na których można było dużo zarabiać, podczas gdy sytuacja na warszawskiej GPW była zmienna. Bardzo dobre wyniki od 2023 r. osiągają fundusze dłużne – to tam kierują się miliardy przepływające z nadpłynnego sektora bankowego. Część osób zaczęła inwestować w akcje na świecie, głównie na rynku amerykańskim - zauważa Sebastian Buczek, prezes Quercus TFI.

Gdy spojrzymy na napływy do funduszy, to rzeczywiście prym wiodą rozwiązania dłużne, które jedynie w tym roku pozyskały niemal 17 mld zł. Fundusze akcji polskich też są na plusie, ale symbolicznym (165 mln zł).

- Aby zainteresować szerokie grono potencjalnych inwestorów, hossa musi trwać odpowiednio długo. Gdyby obecna wydłużyła się na rok 2025, to przy niskim poziomie wycen spółek na GPW i spadku stóp procentowych, moglibyśmy obserwować bardziej zdecydowany przyrost zainteresowania polskimi akcjami w porównaniu do sytuacji z lat 2023-2024 - dodaje Sebastian Buczek.

Dariusz Kuśmider, zarządzający funduszami TFI PZU wskazuje z kolei, że brak masowych napływów do funduszy akcji polskich (dostrzegalnych w skali całego rynku) może być wypadkową kilku czynników: słabości GPW, a także otoczenia geopolitycznego.

- Przez dłuższy czas stopy zwrotu głównych indeksów na GPW nie rozpieszczały inwestorów, co popchnęło część osób do szukania alternatyw, np. lepiej radzących sobie akcji zagranicznych czy popularnych inwestycji na szerokim rynku nieruchomości. Później za naszą wschodnią granicą wybuchła wojna, co skłoniło inwestorów do większej ostrożności i koncentracji na funduszach dłużnych - wskazuje Dariusz Kuśmider. Podobnego zdania jest Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

- Widzę kilka powodów, które mogły mieć wpływ na to, że napływy na polski rynek kapitałowy w ostatnich kilkunastu latach nie było w stanie dorównać popytowi na instrumenty akcyjne w latach 2003-2007. Po pierwsze tamto doświadczenie (z lat 2003-2007) okazało się dla wielu inwestorów bolesnym i kosztownym rozczarowaniem, biorąc pod uwagę, z jednej strony skalę napływów do funduszy (szczególnie małych spółek) w ostatnich dwóch latach ówczesnej hossy, a z drugiej skalę przeceny jaka nastąpiła w latach 2008-09 - wskazuje. - Po drugie w przeciwieństwie do solidnego, długiego trendu wzrostowego obejmującego i duże i małe spółki podczas tej pierwszej hossy na GPW w XXI wieku, ostatnie kilkanaście lat to sinusoida rozbudzanych nadziei (chwilowych wzrostów) i zderzenia z rzeczywistością (znaczące spadki, niwelujące sporą część wcześniejszych wzrostów). Wystarczy spojrzeć na wykres indeksu WIG, który w październiku 2022 roku znalazł się na tym samym poziomie, na którym kończył rok 2010. Ponieważ inwestorów detalicznych przekonują do rynku akcji, przede wszystkim, historyczne stopy zwrotu, trudno się dziwić, że widząc tak mizerne dokonania krajowego parkietu przez 12 poprzednich lat nie zareagowali przesadnie entuzjastycznie na kolejną falę wzrostów (trwającą od dwóch lat) - dodaje.

Regualcje do poprawy

Druga bariera ma, zdaniem ekspertów, związek z regulacjami, a dokładnie z ankietą MIFID, która bardzo utrudnia sprzedaż funduszy o wyższym profilu ryzyka.

- Dziś poziom regulacji wydaje się absurdalny. Trudniej jest zacząć inwestować w instytucji nadzorowanej, bo klient powinien wypełnić i zdać ankietę MIFID, niż kupić używki lub wziąć kredyt. Mam głębokie poczucie, że jest to absolutnie błędne myślenie. Inwestowanie w funduszach otwartych (FIO/SFIO - red.) powinno być łatwe i szeroko promowane przez instytucje Państwa, bo te środki mogą pracować na rzecz wzrostu gospodarczego i długoterminowego sukcesu Polski, zamiast bezczynnie leżeć na rachunkach bankowych z niewielkim pożytkiem dla gospodarki - uważa Filip Nowicki, członek zarządu Superfund TFI. Wtóruje mu Sebastian Buczek, prezes Quercus TFI.

- Trzeba się zastanowić nad regulacjami. Aby kupić fundusz akcji należy wypełnić stertę dokumentów i osiągnąć odpowiednie wyniki testów akceptacji ryzyka. Tymczasem znacznie bardziej ryzykowne kryptowaluty kupuje się za pomocą kilku kliknięć, a przy nabyciu nieruchomości za setki tysięcy czy miliony złotych nikt nawet nie zadaje pytania czy jest to bezpieczne i czy na tej inwestycji kupujący nie poniesie straty. Potrzebujemy również bardziej zdecydowanej postawy samej GPW, która mogłaby odważniej mówić o pozytywach inwestowania w polskie akcje, wzrostach w ostatnich 2 latach, możliwych ciekawych debiutach itd. – o inwestorów trzeba zabiegać, również w sferze medialnej. W tym obszarze jest dużo do zrobienia - wskazuje Sebastin Buczek, prezes Quercus TFI.

Eksperci uważają, że nie bez znaczenia dla popularności funduszy akcji polskich ma też rozwój oferty rynkowej. Filip Nowicki z Superfund TFI przypomina, że dziś inwestorzy mają dużo szerszą paletę rozwiązań inwestycyjnych zarówno lokalnie, jak i globalnie, więc ich popyt nie ogniskuje się tak bardzo na funduszach akcji polskich, jak to miało miejsce w trakcie hossy z 2007 r.

- Ponadto inwestorzy postrzegają atrakcyjność rynku przez największe spółki i największe indeksy, a tutaj z uwagi na składy tych indeksów rynek polski nie imponuje pod względem stóp zwrotu. Na przestrzeni ostatnich 15 lat indeks WIG20 z uwzględnieniem dywidend wzrósł średniorocznie o 3,7 proc. W tym czasie sWIG80 o ponad 8,5 proc., a Nasdaq o ponad 19 proc. W latach 2002-2007 WIG20 rósł w tempie 22 proc. rocznie, a Nasdaq jedynie w tempie 5 proc. rocznie i wtedy mieliśmy hossę. Inwestorzy lokują środki tam gdzie spodziewają się najwyższych stóp zwrotu. Niestety w Polsce indeks największych spółek skupia podmioty o niskim potencjale wzrostu, zazwyczaj z dominującą pozycją skarbu państwa w akcjonariacie, co nie tworzy dobrego klimatu inwestycyjnego - uważa Filip Nowicki.

Jego zdaniem, aby zwiększyć zainteresowanie Polaków giełdą niezbędna jest edukacja i uświadamianie ludziom od najmłodszych lat zalet inwestowania długoterminowego, ale też kosztów, jakie ponoszą, trzymając pieniądze w bankach na nisko lub zupełnie nieoprocentowanych rachunkach. Pomóc mogłoby też - jego zdaniem - zdyscyplinowanie Skarbu Państwa jako akcjonariusza spółek publicznych do przekształcenia wszystkich akcji posiadanych przez Skarb Państw w akcje nieme, albo pełna prywatyzacja.

- Państwo nie musi być właścicielem spółek, żeby chronić swoje strategiczne interesy (patrz USA). Trzecia kwestia preferencje podatkowe - nie może być dobrze na rynku kapitałowym, jeśli inne formy lokowania kapitału są atrakcyjniej opodatkowane (patrz nieruchomości). Po czwarte, otwarta architektura sprzedaży na rynku funduszy inwestycyjnych - banki w ostatnich latach ograniczają ofertę dostępnych funduszu inwestycyjnych w swoich sieciach sprzedaży. To ogranicza atrakcyjność oferty i w długim terminie, wraz z postępującą edukacją inwestorów, będzie powodować erozję klientów, a pozostałych będzie zniechęcać dla lokowania środków w funduszach, gdy w praktyce wybór w ofercie jest często iluzoryczny (niektóre banki na szczęście już to dostrzegają) - wylicza Filip Nowicki. - Gdyby to wszystko się zadziało to jestem przekonany, że wyższe stopy zwrotu przyciągnęłyby na rynek wielu nowych emitentów i rynek sam zacząłby się nakręcać - dodaje.

Szanse dla GPW

Marek Kaźmierczak, zarządzający z VIG / C-QUADRAT TFI zwraca uwagę na ważny aspekt. - Wchodzimy w okres, gdzie demografia zacznie odgrywać coraz większą rolę. Będzie nas mniej i jednocześnie – powinniśmy mieć (średnio) coraz więcej skumulowanego majątku. Oznacza to, że będzie naturalna potrzeba na zdobywanie wiedzy w tym zakresie i doradztwo inwestycyjne. Drugi ważny czynnik to rosnące zadłużenie Polski. Sprawi ono, że wzrośnie presja na dodatkowe wpływy budżetowe (ponieważ cięcia wydatków są niepopularne). Naturalnym celem jest tutaj opodatkowanie nieruchomości, a potencjalnie mniej inwestycji w branżę nieruchomościową pod kątem inwestycyjnym to większe szanse na napływ środków do wszystkich innych kategorii, w tym giełdy - wskazuje ekspert VIG / C-QUADRAT TFI.

Jego zdaniem, sukcesywny wzrost PKB i stopniowe bogacenie się społeczeństwa powinny przełożyć się w długim terminie na wzrost aktywów i wzrost liczby inwestorów.

- Ten trend widać w szczególności po platformach brokerskich, gdzie rośnie liczba rachunków i zmienia się charakter inwestycji. Duże nadzieje wiążemy z popularyzacją tzw. „finansowego trójpaka”. Każdy rozsądny inwestor w Polsce powinien założyć rachunek IKZE i IKE (w TFI lub/i domu maklerskim) i zapisać się do programu PPK (lub z niego nie rezygnować) - dodaje Marek Kaźmierczak.

To jeszcze nie koniec hossy?

Piątkowe dane z amerykańskiego rynku pracy, które pokazały wzrost bezrobocia w USA, wywołały falę paniki na rynkach. Inwestorzy zaczęli się obawiać, że Fed zbyt długo zwlekał z obniżkami stóp procentowych i w efekcie tych decyzji gospodarka popadnie niebawem w recesję. W rezultacie w poniedziałek indeksy akcji runęły. Po mocnych spadkach na giełdzie w nie tylko w USA, ale także w Europie i Azji, w kolejnych dniach przyszło odreagowanie. Co dalej? Czy hossa jeszcze potrwa?

- Zgodnie z rynkowym powiedzeniem hossa nie umiera ze starości. Do długofalowej zmiany trendu giełdowego niezbędny jest czynnik fundamentalny, czyli pogorszenie się koniunktury gospodarczej, wpływające na spadek przychodów i zysków generowanych przez spółki. Można mieć różne wątpliwości co do obecnych tendencji w światowej gospodarce (słabość przemysłu i handlu), ale jak na razie wyniki finansowe firm, tak obecne, jak i prognozowane nie świadczą o nieuchronności zakończenia trendu wzrostowego na giełdach. Także w Polsce, po słabych odczytach PKB w ubiegłym roku, ekonomiści są zgodni co do wyraźnego odreagowania wzrostu gospodarczego w latach 2024-25. Trudno w takich warunkach zakładać pogorszenie się wyników finansowych w firmach, a na rynku kapitałowym rozpoczęcie bessy - uważa Jarosław Niedzielewski. - Dlatego nie skazywałbym tak szybko hossy na rychły koniec, a tym samym dałbym jeszcze inwestorom trochę czasu na skorzystanie z trendu wzrostowego, do czego rzeczywiście nie byli specjalnie skłonni w ostatnich latach - dodaje.

Podobego zdania jest też Dariusz Kuśmider z TFI PZU - Przy założeniu braku znacznego spowolnienia gospodarczego w Polsce, spodziewamy się powrotu lepszej koniunktury na GPW. Fundamentalnymi argumentami są prognozowane poprawy wyników finansowych krajowych spółek oraz atrakcyjny, zwłaszcza po obecnej korekcie, poziom wycen. Szczególnie dotyczy to segmentu małych i średnich spółek - wylicza ekspert PZU TFI. - Najbliższe dane płynące z gospodarek będą szczególnie istotne w kontekście odpowiedzi na pytania dotyczące scenariuszy makro na kolejne miesiące, przez co podwyższona zmienność na rynkach może się utrzymywać. Dodatkową niepewność stwarzają napięcia geopolityczne i zbliżające się wybory prezydenckie w USA - zastrzega Dariusz Kuśmider.

Optymizm ten studzi nieco Marek Kaźmierczak, zarządzający z VIG / C-QUADRAT TFI - Biorąc pod uwagę nasz scenariusz rynkowy z początku roku (zakładający szacunkowy wzrostu indeksu WIG w 2024 roku o 8-12 proc. ), to zrealizował się on do końca czerwca. Katalizatory powodujące wzrosty na krajowym rynku akcji wyczerpały się na przełomie czerwca i lipca. Mowa tu w szczególności o sektorze bankowym i deweloperach mieszkaniowych, gdzie spodziewamy się wypłaszczenia dynamiki przychodów i zysków, a w kilku przypadkach nawet spadków w ujęciu rok do roku. Niestety do tych sektorów dołączyły kolejne: sektor handlu detalicznego (słabe zachowanie spółek porównywalnych z Europy), handlu spożywczego (inflacja kosztów przy bardzo niskiej inflacji cen żywności, a nawet deflacji w kilku kategoriach), handlu hurtowego, sektor mediów (dominacja amerykańskich mega caps) i sektor IT (efektywnie, brak wsparcia z KPO). Sytuacja w branży przemysłowej jest już zła, ale widać oznaki stabilizacji. Jedynym w miarę jasnym punktem jest sektor medyczny, czy biotechnologiczny, ale ich udział w indeksach jest niski. Podobnie ma się sytuacja w branży turystycznej, ale tu z kolei napływają słabe informacje z USA (np. wyniki Airbnb, które świadczą o mniejszej aktywności turystycznej) - wylicza Marek Kaźmierczak.

Jego zdaniem jest jednak światełko nadziei dla krajowego rynku akcji, bo kilkunastoprocentowa korekta spowodowała, że bardzo szybko zeszliśmy do średniego poziomu wycen.

- Daje to pewne możliwości rotacji pomiędzy słabszymi, a lepszymi jakościowo spółkami i to jest dobry moment na pewne zmiany w portfelach akcji. Z kolei na zagranicznych rynkach akcji mamy nadal wysokie lub bardzo wysokie wyceny spółek w ujęciu do średnich historycznych. Z tego względu, nasze nastawienie do rynków zagranicznych było lekko negatywne od samego początku roku. Spodziewaliśmy się korekty rynkowej, a dostaliśmy tzw. „flash crash”, który częściowo przeczyścił rynek. Z punktu widzenia inwestowania długoterminowego jest to duża lepsza sytuacja niż meczące powolne spadki z dnia na dzień - wskazuje Marek Kaźmierczak. Dodaje, że nie widać „bessy” wynikowej w spółkach amerykańskich, a to oznacza, że spadliśmy z bardzo wysokich wycen w kierunku średnich, przy dalszej poprawie zysków.

- Dominacja biznesowa spółek „big tech” nadal nie podlega dyskusji. Wydaje się, że obserwujemy pękanie „bańki wycenowej” w sektorach powiązanych z branżą kryptowalut / blockchain, podczas gdy spółki z ekspozycją na branżę AI przechodzą w fazę weryfikacji wysokich oczekiwań. Dotyczy to w szczególności infrastruktury AI. Nadal obserwujemy bardzo dużą liczbę spółek średniej wielkości o atrakcyjnych wycenach, które mogą skorzystać na możliwym obniżeniu stóp procentowych w USA. W takim scenariuszu powinien ożywić się rynek M&A w USA. Podsumowując - po dynamicznych spadkach spółek technologicznych widzimy istotną poprawę relacji zysku do ryzyka - zauważa Marek Kaźmierczak.

08.08.2024

Źródło: Gyvafoto / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania