Japonia w przededniu podwyżek stóp procentowych. Co dalej z giełdą?

Być może już w przyszłym tygodniu bank centralny Japonii podniesie stopy procentowe. Byłby to pierwszy taki ruch od 2007 r. Wydarzenie to może podyktować sytuację na rynkach finansowych w najbliższych miesiącach - uważają eksperci.

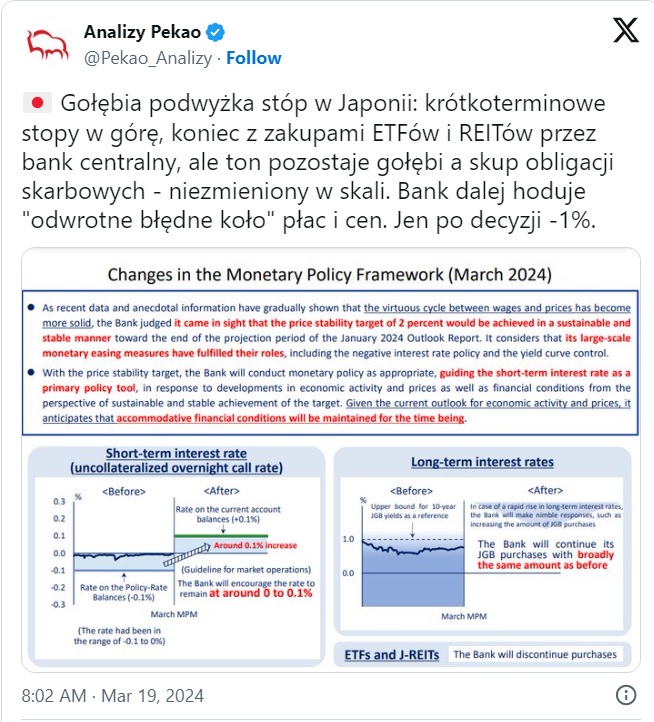

Bank Japonii już niebawem podniesie główną stopę procentową, która od 2016 r. utrzymywana jest na ujemnym poziomie (-0,1 proc.). Część ekspertów przewiduje, że do wyczekiwanej decyzji dojdzie już na najbliższym posiedzeniu zaplanowanym na 18-19 marca. Inni spodziewają się takiego ruchu w kwietniu. Będzie to pierwsza podwyżka kosztu pieniądza w Japonii od 2007 r.

Reklama

- Spodziewamy się, że w marcu dojdzie do pierwszej podwyżki, jesienią być może do kolejnej - mówi Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego w DI Xelion.

- Nadal oczekujemy, że BOJ zakończy politykę ujemnych stóp w kwietniu – wskazują ekonomiści Goldman Sachs. - Chociaż nie można wykluczyć marcowej podwyżki stóp procentowych, uważamy, że komunikaty BOJ na tym etapie nie są na tyle jasne, aby uzasadniać przyjęcie marcowej podwyżki jako scenariusza bazowego - dodają.

Oczekiwania na podwyżki wzmocniły ostatnie dane z japońskiej gospodarki, której udało się uniknąć technicznej recesji. Kluczowe dla BoJ będą jednak wyniki negocjacji płacowych prowadzonych przez związki zawodowe z japońskimi firmami. Formalne uzgodnienia zostaną opublikowane w piątek, 15 marca. Już dziś wiadomo jednak, że dynamika wzrostu wynagrodzeń może być największa od lat 90-tych poprzedniego wieku. To będzie to dla Banku Japonii ważny argument za podniesieniem stóp.

- W tym momencie trwają negocjacje płacowe w Japonii i mówi się, że mamy do czynienia z największymi podwyżkami od przynajmniej 25 lat. Wzrost płac ma być wyższy niż w zeszłym roku i w niektórych przypadkach może przekraczać 5 proc. To dużo biorąc pod uwagę inflację oraz np. dane z USA, gdzie w tym momencie płace rosną nieco wolniej niż 5 proc. - zauważa Michał Stajniak, analityk XTB.

Inflacja konsumencka w Japonii od kwietnia 2022 r. utrzymuje się powyżej 2 proc., a swój szczyt sięgnęła w styczniu 2023 r. na poziomie 4,3 proc. Dokładnie rok później, w styczniu 2024 r., inflacja zeszła do 2,2 proc., a inflacja bazowa (z wyłączeniem zmian cen żywności, paliw i energii) do 2 proc. Wzrost cen ogranicza popyt krajowy i konsumpcję prywatną.

Skala podwyżek stóp procentowych w Japonii nie będzie jednak duża. Analitycy Pimco prognozują, że do końca tego roku główna stopa procentowa w Japonii może wzrosnąć łącznie do poziomu 0,25 proc. Tym samym ultraluźna polityka pieniężna, którą Japonia prowadziła przez ostatnie dwie dekady, zostanie ostatecznie wycofana. Jesteśmy zatem w przededniu przełomowego wydarzenia, które może wpłynąć na sytuację na rynkach finansowych w najbliższych miesiącach.

- Decyzja Banku Japonii może okazać się wydarzeniem, które podyktuje sytuację na rynkach finansowych w najbliższych miesiącach. Jeśli inflacja faktycznie nadchodzi w Japonii, może to w diametralny sposób zmienić kierunek przepływów pieniężnych na świecie - mówi Michał Stajniak, analityk XTB. Przypomina on, że Japonia była jedną stroną największych transakcji typu carry-trade na świecie.

- Inwestorzy pożyczali środki na "marny" procent i inwestowali go gdzie indziej. W tym momencie Stany Zjednoczone dają bardzo wysoką stopę procentową rzędu 5,5 proc. Główna stopa w Japonii to z kolei -0,1 proc., więc różnica jest bardzo duża. Jeśli dodamy do tego jeszcze spadek wartości jena do dolara w ostatnich latach, pożyczki spłacało się bardzo łatwo. Jeśli jednak BoJ zdecyduje się na podwyżki, może to być koniec takiej sytuacji. Oczywiście nie będą to drastyczne podwyżki, ale może to zmienić sytuację walutową i jen może należeć do jednych z najmocniejszych walut na rynku. Z drugiej strony spekuluje się na temat porzucenia programu sterowania krzywą rentowności. W takim wypadku rentowności będą "uwolnione", więc inwestorzy z Japonii będą mogli skorzystać z wyższych niż dotychczas stóp zwrotu. Jeśli inwestorzy z Japonii oraz ci korzystający z carry trade zaczną wyprzedawać swoje aktywa, głównie z rynku długu i przywracać kapitał do Japonii, może to doprowadzić do drastycznych ruchów na rynku. Warto wspomnieć, że Japonia jest jednym z większych posiadaczy amerykańskiego długu - wskazuje.

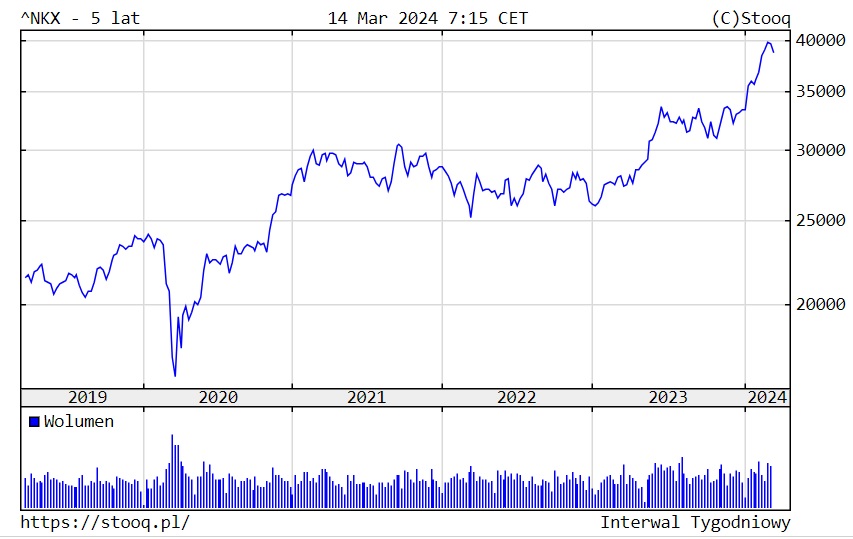

Notowania indeksu Nikkei 225 za ostatnie 5 lat:

Nikkei 225, indeks giełdy tokijskiej, który na początku marca po raz pierwszy w historii przebił poziom 40 tys. pkt, w ostatnich dniach zaliczył korektę. Licząc od początku roku jest jednak prawie 16 proc. nad kreską. Podobne zyski notują w tym czasie krajowe fundusze akcji japońskich. Co dalej? Dalsze zwyżki na tokijskiej giełdzie nie są już takie pewne.

- Japońskie akcje są w tym roku prawdopodobnie najbardziej „zatłoczonym” zakładem poza amerykańskim sektorem półprzewodników. O ile w ubiegłym wydawało nam się, że Japonia pozostaje bardzo atrakcyjnym miejscem, by dywersyfikować portfel akcyjny skupiony na rynku amerykańskim, obecnie mamy znacznie więcej wątpliwości - wskazuje Kamil Cisowski z DI Xelion. - Główna teza inwestycyjna jest poniekąd zrozumiała – gospodarka tkwiąca w spirali deflacyjnej od dekad w końcu się z niej wydobywa, co powoduje przyspieszenie pozytywnego trendu, który rozpoczął się niemal dekadę temu. Jednocześnie jednak pojawiają się dwie poważne wątpliwości – najważniejsza z nich jest taka, że rynek japoński jest obecnie znacznie droższy z perspektywy wskaźnikowej od Europy - zauważa.

Drugim tematem jest właśnie kształt polityki pieniężnej BoJ w najbliższych miesiącach. - Reakcja giełdy japońskiej jest trudna do przewidzenia – z jednej strony ruchy o takiej skali powinny mieć niewielkie znaczenie, z drugiej wyznaczają koniec pewnej epoki - zauważa Kamil Cisowski. - Nawet pomimo ostatniej poprawy sytuacji w gospodarce Japonia pozostaje też krajem z niezwykle poważnymi strukturalnymi problemami, gigantycznym zadłużeniem i z walutą, która po dekadach funkcjonowania jako „bezpieczna przystań” stała się w ostatnich latach jedną z najsłabszych na świecie. Podsumowując, jesteśmy sceptyczni co do perspektyw na najbliższe kwartały, a obecna korekta w ujęciu relatywnym na tle świata może się, naszym zdaniem, szybko nie zakończyć - dodaje ekspert Xelion DI.

Japońskiej giełdy nie skreśla natomiast Jacek Lichocki, zarządzający funduszami PKO TFI (towarzystwo ma w ofercie fundusz PKO Akcji Rynku Japońskiego). Jego zdaniem, perspektywa normalizacji polityki pieniężnej nie jest postrzegana jako przeszkoda dla rynku akcji. Oznacza bowiem przywrócenia normalności japońskiego systemu gospodarczego i finansowego. Ekspert zauważa, że w najbliższym czasie inflacja w Japonii pozostanie na zdrowym poziomie od 2 do 5 procent, przy solidnym - jak na tę gospodarkę - wzroście PKB na poziomie ok. 2 proc.

- Ponadto w momencie, gdy rynek chiński popadł w niełaskę globalnych inwestorów ze względu na wciąż słabe perspektywy gospodarcze połączone z coraz bardziej wrogą retoryką władz USA, Japonia stała się ciekawym miejscem do lokowania kapitału w Azji. Jednocześnie wciąż wysoka dysproporcja w stopach procentowych (5,75 proc. USA vs potencjalne 0 proc. w Japonii w maju lub czerwcu) powoduje, że japoński jen wciąż pozostaje pod presją, co dla kraju nastawionego na eksport jest korzystne - wskazuje Jacek Lichocki. - Warto również zwrócić uwagę na pracę, jaką wykonały spółki japońskie w obszarze corporate governance. Poprawiająca się komunikacja z inwestorami (np. coraz częstsze raporty finansowe w języku angielskim) połączona z coraz większą przejrzystością polityk dywidendowych powoduje, że japoński rynek akcji może zyskiwać na popularności wśród inwestorów oraz wyróżniać się relatywna silą względem pozostałych rynków - dodaje.

14.03.2024

Źródło: surassawadee / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania