Niszcząca innowacja, czyli zabójczy brak skali

Mają być najtańsze, najlepsze, a zabija ich brak skali… O czym mowa? O biznesie zarządzania aktywami i usług wealth management.

Dziś wiemy, że niezła usługa zarządzania portfelem oparta o ETF - robodoradztwo w AION Bank, czy też bardzo tani dom maklerski Wealth Seed nie osiągnęły skali i nie przetrwały na rynku. W obu przypadkach środki klientów są bezpieczne, muszą jednak zamknąć lub przenieść inwestycje w inne miejsce. Klienci, zwłaszcza planujący długoterminowe i pasywne inwestowanie, będą zmuszeni przedwcześnie sprzedać instrumenty finansowe przez co poniosą realne koszty, realizując straty lub płacąc podatki od zrealizowanych zysków. Stratni są też właściciele biznesu, którzy wyłożyli kapitał, aby go rozwijać.

Reklama

Co mogło pójść nie tak:

- zbyt ambitne założenia co do możliwej do osiągnięcia skali biznesu:

Wypromowanie marki czy usługi maklerskiej od zera jest ekstremalnie trudne, zwłaszcza na małym rynku, jakim jest Polska. Biznes ten wymaga bardzo dużej skali i wysokich nakładów inwestycyjnych. Dlatego „bogatym” i znanym na danym rynku instytucjom łatwiej jest wprowadzać innowacyjne produkty i usługi.

- niedoszacowane koszty:

Biznesy digitalowe wbrew powszechnemu mniemaniu nie są tanie. Wynagrodzenie specjalistów od IT, cyber bezpieczeństwa, zawiłe kwestie regulacyjne i AML, a także wiedza ekspertów od finansów i inwestycji, idzie w setki tysięcy złotych miesięcznie. Wystarczy pół roku impasu w rozwoju oprogramowania i cały projekt może się posypać lub wyczerpać większą niż zakładano część budżetu.

- konkurencja:

Przede wszystkim globalna, ale i lokalna ze strony nowatorskich, jak i „starych” produktów i usług. Globalne firmy zarządzające aktywami mają do dyspozycji globalne aplikacje i globalne rozwiązania. Często stoją za nimi setki programistów, a przede wszystkim miliony wydawane co miesiąc na pensje - bariera wejścia jest więc bardzo wysoka. Nawet najlepszy produkt, w sytuacji, gdy na rynku potencjalni klienci nie mają wyrobionych nawyków inwestowania, a nawet oszczędzania (tak jak w Polsce – tzw. podejście do oszczędzania poniżej średniej dla OECD), może okazać się biznesowym niewypałem.

- zbyt niskie opłaty = zbyt niski przychód.

Strategia oparta wyłącznie na niskich opłatach nie działa. Rozumieją to obecni w Polsce robodoradcy. Według raportu Better Finance (2020) opłata od aktywów u robodradców w Europie waha się w przedziale od 0,55% do 1,65%. Tymczasem w Polsce opłaty pobierane od aktywów oscylują wokół 1,0 - 1,2% (z uwzględnieniem VAT). Oczywiście zdarzają się różnego rodzaju promocje, dzięki którym opłaty mogą być niższe, jednak standardowa oferta na tle tej w Europie jest droga. Do tych kosztów musimy też dodać koszty zawarte w ETF-ach.

Na tym tle cieszy zatem, że jeden z robodoradców - Finax właśnie ogłosił, że po wielu latach działania w regionie Środkowej i Centralnej Europy pierwszy raz osiągnął kwartalny zysk (1 kw. 2023). Ale nie zrobił tego dzięki niskim opłatom zawartym w swoich produktach.

Jeżeli chodzi o polski rynek, to według moich obserwacji, za jego sukcesem stoi:

- świetna akcja promocyjna i zaangażowanie w social mediach

- wsparcie najbardziej popularnych w Polsce blogerów (choć wśród nich znaleźli się również krytycy)

- wsparcie stowarzyszenia inwestorów indywidualnych (SII),

- wsparcie osobistości rynku finansowego, chętnie korzystających z zaproszeń Przemysława Barankiewicza (pełniącego w Finax Country Head na Polskę) i występujących w formacie na YT „Janosik”

- uwydatnianie wysokich kosztów w konkurencyjnych funduszach inwestycyjnych i (stały i mocno eksponowany element komunikacji ze strony wszystkich robodoradców i brokerów oferujących ETF-y)

- pokazywanie (atrakcyjnych) stóp zwrotu z wymodelowanych portfeli poprzez użycie backtestingu

- wygrywanie wielu plebiscytów i rankingów (Pasywny Rewolucjonista Roku, Heros Rynku Kapitalpwego SII, Nagroda Invest Cuffs).

Jaki jest więc przepis na sukces startupu zajmującego się oferowaniem usług inwestycyjnych i co pomaga mu w osiągnięciu trwałej rentowności?

- Najlepiej, aby w dniu rozpoczynania działalności mieć już działający biznes i wprowadzać nowe, innowacyjne nowe usługi w jego ramach. (przykładem może być Robodoradca w ING Bank Śląski, czy Inwestomat w PKO BP).

- Wykorzystanie efektu skali i przy stosunkowo niskich nakładach „podbijanie” innych rynków np. polskiego. Tutaj najlepszym przykładem są właśnie robodoradcy Finax czy Portu, które mają bazę klientów w Czechach i na Słowacji.

- Znana marka instytucji lub silna marka osobista managerów, lub osób, które stoją za biznesem. Czyli tani i skuteczny marketing.

- Dobrze zbudowany biznes plan z pewnymi kolejnymi rundami finansowania.

- Dobry user experience. Zła aplikacja może oznaczać porażkę.

- Dużo lepsze wyniki od innych. Brak historycznych dokonań oznacza niewiadomą, dlatego robodoradcy tak chętnie pokazują backtesting portfeli. I ten element strategii komunikacyjnej (a może marketingu) budzi u mnie największe kontrowersje, gdyż opierając się na backtestingu, robodoradcy ponoszą bardzo duże ryzyko. Pokazując wynik z backtestingu, dają nadzieję na znakomite wyniki w przyszłości (najskuteczniejszy sposób sprzedaży produktów inwestycyjnych), ryzykując przy tym, że nie spełnią wygórowanych oczekiwań swoich klientów.

Jak widać… w zakresie innowacyjnych koncepcji biznesowych sukces na rynku osiągają nieliczni. W przypadku regulowanych biznesów, a takimi są biznesy zarządzania aktywami, funduszami indeksowymi, ETF-ami, czy robodoradztwa, koszty działania w skali roku liczy się przynajmniej w milionach. I wbrew obiegowej opinii, tego typu biznesy cyfrowe są bardzo kosztowne i niewielu stać na ich długoterminowe finansowanie. Barierę wejścia stanowi zarówno technologia, jak i wysokie koszty stałe utrzymania narzuconego regulacjami prawnymi rozbudowanego zespołu pracowników.

Dlatego szczególnie mocno trzymam kciuki za nowe inicjatywy (np. Cinkciarz Invest), polskie fundusze ETF i polskie fundusze otwarte indeksowe, a także za robodoradców, którzy oferują innowacyjne rozwiązania i walczą, aby osiągnąć odpowiednią skalę. Na rynku krajowych ETFów w tym momencie mówimy wyłącznie o Beta Securities, który rozwija swoją ofertę przy współpracy z AgioFunds TFI. W zakresie funduszy otwartych indeksowych kibicujemy funduszom inPZU, oraz stosunkowo tanim funduszom indeksowym Goldman Sachs TFI czy PKO TFI.

Niestety, zbyt rzadko się o nich mówi, a jeszcze rzadziej, że są to dobre, jak na obecne możliwości polskiego rynku rozwiązania. A przecież jak popatrzymy na tracking difference (błąd odwzorowania) w dużej mierze krajowe fundusze indeksowe i ETFy nie odstają istotnie od zagranicznych rozwiązań.

Trzymam też kciuki za domy maklerskie, które rozwijają usługę zarządzania aktywami w formie Roboadvisory. Zaliczam do nich przede wszystkim robodoradców z Czech i Słowacji, czyli Finax i Portu. Owszem - podkreślam, że ceny usług robodoradców w PL nie są niskie. Ale żeby te biznesy mogły się rozwinąć, muszą mieć wyższe koszty przynajmniej przez kilka lat od startu.

Ubolewam też, że część mediów i blogerów nie chce zajmować się analizą i promowaniem funduszy ETF i funduszy otwartych indeksowych znad Wisły. A wszystkim tym, którzy chwalą wyłącznie zagraniczne rozwiązania pasywne pobierające ultraniskie (0,1% - 0,2%) management fee w skali roku, przypominam, że osiągniecie takiego poziomu w Polsce jest na dziś niemożliwe. Sami policzcie:

- aby osiągnąć rentowność, czego najlepszym przykładem są fundusze PPK, z opłatą na poziomie 0,5% trzeba często znacznie więcej niż 7 lat czekania na osiągnięcie odpowiedniej skali.

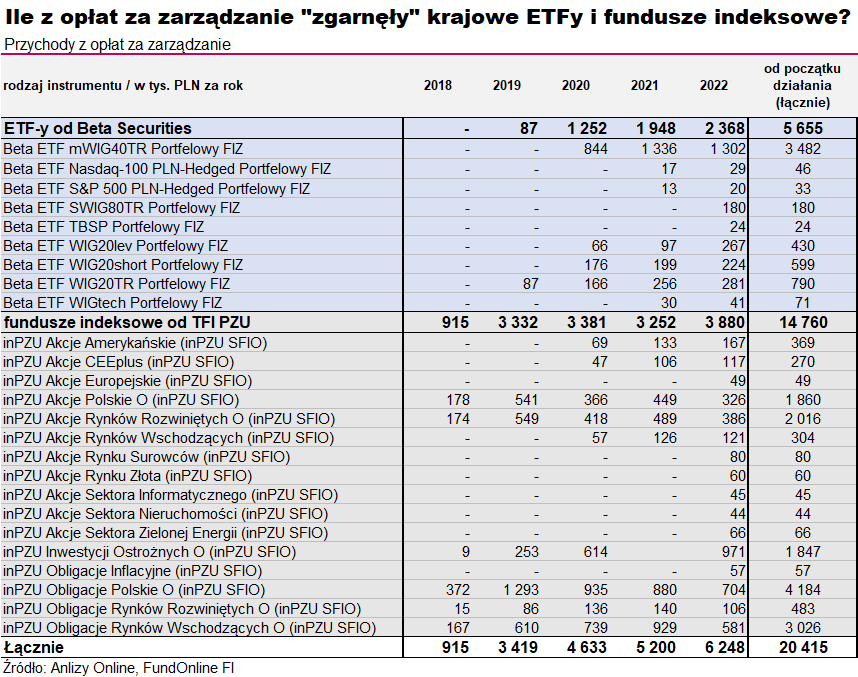

- przy opłacie stałej na poziomie 0,5% w skali roku, zarobienie na miesięczne koszty działania (ok. 400 tys. złotych miesięcznie) wymagane są aktywa na poziomie 1 mld złotych. Póki co nikt ze wszystkich wspomnianych przeze mnie firm inwestycyjnych w Polsce takich aktywów nie zgromadził. I tutaj chciałbym podzielić się ciekawą statystyką? W 2022 roku TFI PZU na funduszach pasywnych (zgromadzonych w parasolu inPZU) przy opłatach za zarządzanie na poziomie 0,5% pobrało wynagrodzenie stałe na poziomie 3,88 mln złotych, a od momentu ich uruchomienia suma pobranych opłat wyniosła 14,47 mln złotych (2018-2022). ETFy od Beta Securities w 2022 roku z tytułu wynagrodzenia za zarządzanie pobrały 2,36 mln złotych, a od startu (2019 -2022) zaledwie 5,65 mln złotych. Żadna z tych linii biznesowych nie ogłosiła jeszcze rentowności (Break Even Point).

Tymczasem na szkoleniach z zakresu pasywnego inwestowania twórcy Atlasu Pasywnego Inwestora wygenerowali przychód na poziomie 7 mln złotych (5 932 uczestników, przy założeniu, że każdy zapłacił 1 199 złotych za dostęp do wiedzy). W sumie daje to 5,78 mln złotych bez VAT. Założenie, że mówimy o cenie regularnej, a dane z netu są rzeczywiste. Wyliczyć to można samemu. Jakie płyną z tego wnioski? Na pasywnej rewolucji zarobili finblogerzy. Brawo za pomysł, za realizację, ale przede wszystkim za wiedzę. Szacunek i gratulacje.

Ale dla biznesu prawda (rzeczywistość) jest smutna. Biznesy pasywne, do których nie zaliczam szkoleń, czyli domy maklerskie, robodoradcy, ETFy, fundusze indeksowe mają pod górkę. Finax jest wyjątkiem, za co należą mu się ogromne brawa. Jego aktywa ze wszystkich rynków europejskich na koniec roku były znaczące, bo wyniosły około 371 mln EUR (1,7 mld PLN). Dla porównania Beta Securities to nieco ponad 0,4 mld PLN, a inPZU 0,7 mld PLN na koniec roku.

Im szybciej zrozumiemy, że trzeba wspierać każdą idącą w dobrym kierunku inicjatywę ze strony pasywnego inwestowania, tym lepiej. Czas obniżania opłat (nawet tych relatywnie wysokich) jak chociażby w naszym Robodoradztwie, jest możliwy dopiero po, a nie przed, osiągnięciem odpowiedniej skali biznesu. To samo dotyczy funduszy pasywnych (otwartych indeksowych i ETF).

12.06.2023

Źródło: Lemau Studio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania