Rynek obligacji wysyła niepokojący sygnał. Tego nie widzieliśmy od ponad 40 lat

Różnica między rentownościami 2- i 10-letnich amerykańskich obligacji sięgnęła więcej niż punkt procentowy po raz pierwszy od 1981 r., kiedy ówczesny szef Fedu Paul Volcker szykował podwyżki, które złamały kręgosłup dwucyfrowej inflacji kosztem długiej recesji w amerykańskiej gospodarce. Czy tym razem będzie podobnie?

Szanse na to, że na najbliższym posiedzeniu Fed podniesie koszt pieniądza o 50 pb wzrosły do 70 proc., a docelową stopę procentową w USA rynek wycenia już na 5,6 proc. Jerome Powell przed senacką komisją bankową stwierdził, że Fed będzie gotowy na przyspieszenie tempa podwyżek w sytuacji, gdyby całokształt napływających danych makro wskazywał na taką konieczność. To wywołało skok rentowności amerykańskich obligacji na krótkim końcu krzywej powyżej 5 proc. po raz pierwszy od 2007 r. W tym czasie rentowność papierów 10-letnich powróciła w okolice 4 proc. Tym samym pogłębiła się inwersja krzywej dochodowości, co historycznie zapowiadało nadejście recesji. Czy Fed rzeczywiście do niej doprowadzi?

Reklama

- Brak reakcji stóp procentowych na długim końcu utrudnia zadanie Rezerwie Federalnej i tym samym rośnie prawdopodobieństwo, że Fed docelowo podniesie stopy procentowe wyżej i bardziej dynamicznie od oczekiwań rynku. Takie działanie podnosi ryzyku twardego lądowania i głębokiej recesji. Oceniamy jednak, że mimo wszystko stopy procentowe w USA zatrzymają się okolicach 5,5-6 proc., ale Fed utrzyma stopy procentowe na tym poziomie dłużej niż dziś oczekuje rynek - przewiduje Filip Nowicki, zarządzający funduszami Superfund TFI.

- Patrząc na spread pomiędzy dochodowościami obligacji dwuletnich i dziesięcioletnich, zresztą tak jak cała amerykańska krzywa dochodowości, wysyła on silne sygnały recesyjne. Rynek uważa, że stopa procentowa wzrosła już znacznie, a ryzyko wejścia największej gospodarki świata w recesję jest wysokie. W takim przypadku wzrost rentowności na długim końcu krzywej dochodowości powinien być ograniczony, gdyż rynek zaczyna już dyskontować spowolnienie i potencjalne związane z tym obniżki stóp procentowych, czego krótki koniec krzywej dochodowości nie uwzględnia obecnie. Jeśli Fed będzie się trzymał wysyłanych rynkowi komunikatów i podnosił stopy mocniej, to z dużym prawdopodobieństwem rentowności obligacji krótkoterminowych dalej będą kierowały się na północ. Jeśli inwestorzy będą przekonani, że doprowadzi to do załamania wzrostu gospodarczego w przyszłości, to obligacje długoterminowe wcale nie muszą podążać za ruchem stóp procentowych i będą się stabilizowały na obecnych poziomach. To doprowadzi to do dalszego wzrostu różnicy w spredzie - mówi Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI.

Jeśli jednak okaże się, że gospodarka jest nadzwyczaj odporna na wysokie stopy, a inflacja uporczywa, to obecna historycznie duża negatywna różnica oprocentowania pomiędzy krótkim i długim końcem krzywej dochodowości może być szybko zniwelowana. Fryderyk Krawczyk wskazuje jednak, że to oznaczałoby niestety kolejną falę wyprzedaży obligacji.

W poszukiwaniu dezinflacyjnych sygnałów

Powell wskazał gospodarka amerykańska wyraźnie spowolniła w poprzednim roku, jednak rynek pracy wciąż pozostaje wyjątkowo napięty. Na razie niewiele też wskazuje na dezinflację w kategorii inflacji usług bazowych (poza nieruchomościami). Kluczowe dla oceny dalszych ruchów w polityce monetarnej Stanów Zjednoczonych będą zatem piątkowe dane Departamentu Pracy i te dotyczące inflacji CPI, które poznamy w przyszły wtorek. Rynek oczekuje zwiększenia nowych miejsc pracy w sektorze pozarolniczym o 200 tys. (w poprzednim miesiącu o +517 tys.), a w sektorze prywatnym o +210 tys. wobec 443 tys. w odczycie z lutego.

- Wiele zapewne wyjaśnią piątkowe dane, które powinny znacznie lepiej oddawać rzeczywisty stan rynku pracy w USA. W tym kontekście bardzo prawdopodobny jest scenariusz powrotu wzrostu zatrudnienia do okolic 200 tys. oraz braku negatywnej niespodzianki na poziomie wynagrodzeń (wzrost zatrudnienia następuje na niskopłatnych stanowiskach w sektorze hotelarstwa i gastronomii, a likwidowane są wysokopłatne miejsca pracy np. w sektorze finansowym i technologicznym) - wskazuje Patryk Pyka z DI Xelion. - Wbrew wycenom rynkowym, naszym scenariuszem bazowym pozostaje utrzymanie tempa na poziomie 25 pb. Zakładamy, że trend dezinflacji w amerykańskiej gospodarce nie jest zagrożony i już pod koniec II kwartału inflacja CPI znajdzie się w okolicach 4 proc. r/r. Należy zwrócić uwagę, że w tym czasie główna stopa Fed znajdzie się już na poziomie przekraczającym 5 proc., co samo w sobie jest dość restrykcyjną formą prowadzenia polityki monetarnej - dodaje ekspert Xeliona.

Dzisiejszy odczyt raportu ADP, który określa szacunkową zmianę zatrudnienia w USA w lutym, wyniósł 242 tys. To więcej od oczekiwań. Konsensus zakładał odczyt na poziomie 200 tys. Analitycy ADP wskazali, że samo umiarkowane spowolnienie wzrostu płac (7,2 proc.) raczej nie wpłynie na szybki spadek inflacji w najbliższym czasie.

- Widać już pierwsze oznaki słabnącej strefy realnej, ale rynek pracy wciąż pozostaje za oceanem mocny. Według Powella wzrost wynagrodzeń jest wciąż zbyt silny, aby skutecznie obniżać inflację do celu Fed. Stąd rynek będzie wyczekiwać piątkowych danych. Notowania amerykańskiego swapu inflacyjnego 5y5y spadły ostatnio poniżej 2,5 proc. Wydaje się więc, że oczekiwania inflacyjne są zbilansowane. Rezerwa Federalna jest zdeterminowana w sprowadzeniu inflacji do celu, nawet kosztem recesji, choć obecne dane nie sugerują twardego lądowania. Rynek widzi to inaczej, o czym świadczy inwersja krzywej dochodowości na poziomie ponad 100 pkt baz. W przypadku realizacji negatywnego scenariusza będziemy obserwować gorsze zachowanie rynku akcji, ale jednocześnie lepsze zachowanie rynku długu. Już teraz premia za ryzyko inwestowania w instrumenty udziałowe jest zbyt niska wobec atrakcyjnych poziomów rentowności obligacji - mówi Izabela Sajdak, zarządzająca funduszami BNP Paribas TFI.

Fryderyk Krawczyk wskazuje, że podwyżki stóp procentowych zawsze oddziałują na "realną" gospodarkę, ale niestety "przetrawienie" tego procesu zajmuje trochę czasu. - Obecny cykl zacieśniania polityki monetarnej jest bardzo dynamiczny, a sama polityka charakteryzuje się dość długą inercją. Dlatego uważamy, że pełne konsekwencje działań banków centralnych zobaczymy dopiero w długiej połowie roku lub nawet w przyszłym roku. Jakkolwiek nie zaklinać by rzeczywistość widzimy, że część segmentów gospodarki zaczyna silnie odczuwać działania decydentów monetarnych. Dobrym przykładem jest tutaj rynek nieruchomości, gdzie na zachodzie przechodzi wręcz „zawał”. - wskazuje ekspert VIG / C-QUADRAT TFI.

Mikołaj Stępniewski z Investors TFI zauważa, że stopa 30-letnich kredytów hipotecznych w USA odkleiła się od obligacji skarbowych i wynosi ponad 7 proc, a różnica w stosunku do obligacji skarbowych pozostaje najwyższa od wielu lat. - Z tej perspektywy wpływ podwyżek na niektóre segmenty gospodarki, w tym rynek nieruchomości, jest bardzo wyraźny. W USA, podobnie jak w Polsce, popyt kredyt hipoteczny spadł niemal o połowę w stosunku do roku ubiegłego - wskazuje Mikołaj Stępniewski. - Obecnie gospodarka globalna pozostaje przestymulowana po pandemii i wydaje się, że skuteczność polityki pieniężnej może być wolniejsza niż się wydawało. Nie ma jednak wątpliwości, że skoordynowane globalnie zaostrzanie polityki monetarnej będzie miało jednak istotny wpływ na tłumienie popytu. W większości przypadków to ostatecznie rynek miał rację. Tak stało się między innymi w latach 2004-2006, kiedy to rynek przewidział nadchodzące spowolnienie, które ostatecznie przybrało bardzo gwałtowną formę. Biorąc pod uwagę deglobalizacje i strukturalne zmiany zachodzące w gospodarkach, oczekujemy, że inflacja przez wiele kolejnych lat będzie utrzymywać się powyżej tej, jaką znamy z ostatniej dekady. Prawdopodobnie nie będzie jednak potrzeby utrzymywania tak wysokich stóp procentowych jak obecnie przez bardzo długi okres - dodaje specjalista Investors TFI.

Wyższa premia za ryzyko?

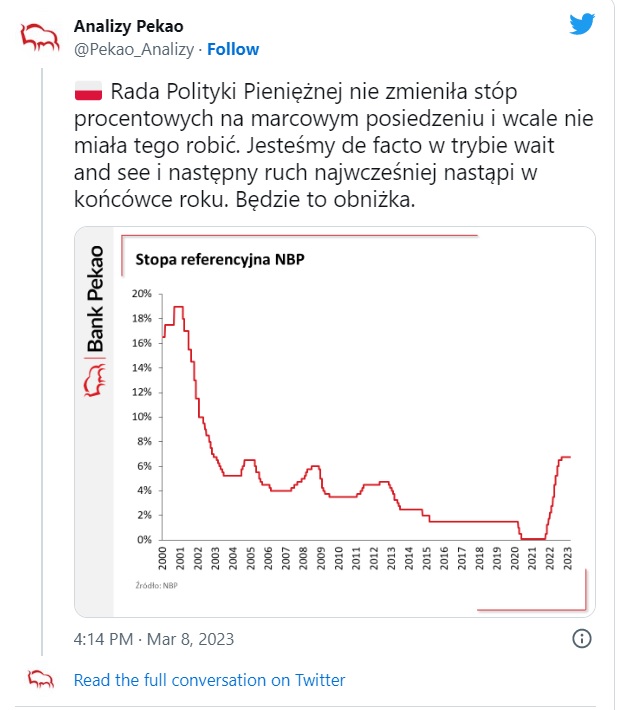

W kontrze do działań Fedu na marcowym posiedzeniu RPP utrzymała stopy procentowe na niezmienionym poziomie (6,75 proc., przy dwucyfrowej inflacji). Jeśli koszt pieniądza w USA sięgnie niebawem 6 proc. (przy dużo niższej inflacji), to jak Polska będzie postrzegana przez inwestorów z obecnym poziomem nominalnych i realnych stóp? Czy inwestorzy zaczną wymagać wyższej premii?

- W tej chwili ryzyko kredytowe Polski mierzone różnicą rentowności obligacji 10-letnich w Polsce i USA wynosi 237 pkt baz., a wobec bunda spadło poniżej 370 pkt baz. Tegoroczne minimum wynosi odpowiednio 217 i 345 pkt baz. Realne stopy procentowe w Polsce od wielu lat są mocno ujemne i nasz kraj wyróżnia się tutaj negatywnie na tle innych gospodarek rozwijających się. Jak widać nie przeszkadza to zbytnio krajowym papierom skarbowym, które zachowują się lepiej niż rynki rozwinięte. Choć retoryka RPP uległa delikatnej zmianie nie ma obecnie większości, która przegłosowałaby kolejne podwyżki stóp procentowych. Wydaje się, że Rada obecnie czeka na dobry moment, żeby zacząć się zastanawiać nad obniżkami stóp procentowych. Szanse, że nastąpi to w tym roku są obecnie dużo niższe niż kilka tygodni temu. Kontrakty FRA nie wyceniają już tego ruchu. Jeśli nie zareaguje rynek długu, który jest zdominowany przez inwestorów krajowych, to potencjalny wzrost premii za ryzyko będzie widoczny przez kanał kursowy i osłabienie złotego - uważa Izabela Sajdak z BNP Paribas TFI.

- Wzrost oczekiwań co do skali podwyżek w USA na pewno będzie wywoływał presję na rynki wschodzące, w tym Polskę. Na długim końcu krzywej dochodowości to czynniki globalne nadają główny kierunek zmianom rentowności polskich papierów skarbowych. Nie mam jednak przekonania, czy ewentualnemu wzrostowi rentowności na rynkach bazowych towarzyszyć będzie też wzrost premii w Polsce i krajach naszego regionu. Zwłaszcza w sytuacji, gdy będziemy mieli do czynienia z gospodarką globalną w sytuacji lepszej niż jeszcze niedawno oczekiwano - uważa natomiast Mikołaj Stępniewski. - W kolejnych miesiącach będziemy mieli lokalne wsparcie ze strony szybkiej dezinflacji w Polsce obserwowanej głównie na cenach żywności. Może to utrudniać budowanie negatywnych scenariuszy w naszym regionie. Obecnie różnica pomiędzy rentownością 10-letnich papierów skarbowych Polski oraz USA i tak jest bardzo wysoka tle ostatnich wielu lat. Nie wykluczałbym jednak scenariusza wzrostu takiej premii w dłuższym terminie z uwagi na trudniejsze strukturalne zbilansowanie krajowej gospodarki w przyszłych latach oraz raczej mglistą perspektywę powrotu inflacji do celu NBP - dodaje.

- Widzimy, że koniec cyklu na zachodzie odwleka się w czasie i skończy się prawdopodobnie na znacznie wyższym poziomie. Polska RPP nie ogłosiła oficjalnie końca cyklu zacieśniania polityki monetarnej, ale faktycznie ma to już miejsce. W środowisku malejącej różnicy pomiędzy stopami procentowymi w Polsce i na świecie, oraz przy dużo bardziej uciążliwej i wyższej inflacji w Polsce, krajowe aktywa mogą znaleźć się pod presją inwestorów zagranicznych - przyznaje Fryderyk Krawczyk. - W szczególności kiedy pierwszy kurz zacieśniania polityki pieniężnej na świecie opadnie i zaczniemy obserwować jej wpływ na realną gospodarkę. Jeśli inflacja w USA i Europie zacznie obniżać się znacznie szybciej niż w Polsce, to będzie to negatywny sygnał dla atrakcyjności polskich aktywów finansowych - dodaje.

Ekspert wskazuje, że z dużym prawdopodobieństwem szczyt inflacji w Polsce przed nami, dlatego deliberowanie od kilku miesięcy o potencjalnych obniżkach wywołuje więcej szkody niż pożytku. - Chcąc zachęcić konsumentów do oszczędzania, a nie wydawania środków i podsycania tym samym inflacji, RPP musi wysłać jasny komunikat, że walka z inflacją jest dla niej priorytetem. Jeśli konsumenci stracą wiarę, że w najbliższym czasie zobaczymy w Polsce ponownie realne dodatnie stopy procentowe, to nie powinniśmy liczyć na szybkie pokonanie hydry inflacji, a tym samym na masowy powrót inwestorów zagraniczny na lokalny rynek finansowy - wskazuje Fryderyk Krawczyk.

Najnowsza projekcja inflacyjna Narodowego Banku Polskiego zakłada, że w 2023 wskaźnik CPI ma wynieść 11,9 proc., w 2024 spaść do 5,7 proc., a w 2025 - znaleźć się na poziomie 3,5 proc. RPP stwierdziła w komunikacie, że osłabienie koniunktury w otoczeniu polskiej gospodarki wraz ze spadkiem cen surowców będzie nadal wpływać ograniczająco na globalną inflację, co oddziaływać będzie również w kierunku niższej dynamiki cen w Polsce. Do spadku krajowej inflacji ma się przyczyniać też osłabienie tempa wzrostu PKB, w tym konsumpcji, następujące w warunkach istotnego obniżenia dynamiki kredytu.

- Moim zdaniem w Polsce w dalszym ciągu polityka pieniężna nie jest istotnie restrykcyjna, a szanse na głęboki cykl obniżek stóp procentowych są na dziś niewielkie. Dużo lepiej wygląda to właśnie w USA, gdzie restrykcyjność polityki pieniężnej zwiększa się z każdym miesiącem. W naszej ocenie dla inwestorów na rynku długu to właśnie amerykański rynek daje najlepsze szanse na zarabianie w kolejnym cyklu obniżek stóp procentowych, który w USA ma szansę być głęboki. Ta percepcja sprawia, że stopniowo zwiększamy zaangażowanie Superfund Obligacyjnego na amerykańskim rynku długu. Zestawiając sytuację w USA z polskim rynkiem, gdzie różnica między poziomem inflacji bazowej a poziomem stóp procentowych jest jeszcze większa niż 12 miesięcy temu, widzimy istotne ryzyko dla polskiego rynku długu o stałym oprocentowaniu w kolejnych kwartałach. Na dziś rynki nie postrzegają obecnej sytuacji, jako ryzykownej, ale percepcja rynku potrafi się dynamicznie zmienić. Warto pamiętać, że w ciągu ostatnich 12 miesięcy rozdźwięk między realnymi stopami procentowymi w USA i w Polsce nieustanie się pogłębia - mówi Filip Nowicki z Superfund TFI.

08.03.2023

Źródło: FOTOGRIN / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania