Krajowe TFI nie ufają algorytmom

Na Zachodzie fundusze zarządzane przez maszyny potrafią zarabiać krocie. Polscy zarządzający dostrzegają urok algorytmów, ale w procesie inwestycyjnym wykorzystuje je zaledwie garstka TFI. Z różnym skutkiem.

Żaden z legendarnych inwestorów, jak Warren Buffett, Peter Lynch, czy Ray Dalio nie zdołał zarobić tyle, ile zyskał matematyk Jim Simons, założyciel Renaissance Technologies i twórca jednego z najlepszych funduszy na świecie. Medallion, bo o nim mowa, przez 30 lat swojej działalności stracił tylko raz - w 1989 r. Gdy w 2008 r. na Wall Street lała się krew, fundusz na czysto zarobił ponad 80 proc. Od powstania w 1988 r. do 2021 r. jego średnioroczny zysk netto (a więc już po opłatach) wyniósł ok. 40 proc., a przed opłatami przekraczał 60 proc. Kto stoi za tak spektakularnymi wynikami? Maszyna.

Reklama

Renaissance i jego fundusz Medallion (zamknięty na inwestorów zewnętrznych), stał się synonimem idei wykorzystania modeli matematycznych i algorytmów do handlu na rynkach finansowych. Idei, która na Zachodzie zyskuje na popularności, a w Polsce wciąż jest inwestycyjną "egzotyką". Funduszy typowo algorytmicznych nad Wisłą jest jak na lekarstwo, a tylko nieliczne krajowe TFI wspomagają się algorytmami w procesie zarządzania aktywami. Z różnym skutkiem.

- Budowanie modeli algorytmicznych jest częstym rozwiązaniem w świecie firm zarządzających aktywami, szczególnie na rynkach zachodnich. Specjalizują się w tym zespoły tzw. quant management, czyli zespoły dokonujące daleko idących analiz ilościowych, opartych o modele statystyczne, np. regresję wielu zmiennych lub inne modele ryzyka. Obecnie w coraz większym stopniu do tych analiz wykorzystuje się także modele sztucznej inteligencji. Nie ma jednak empirycznych dowodów na to, że modele takie są w stanie wygrać z rynkiem, czyli wygenerować dodatkową alfę ponad benchmark. Szczególnie w okresach wzrostu awersji do ryzyka widać często „załamanie się” modeli statystycznych czy ekonometrycznych, głównie ze względu na wzrost korelacji pomiędzy aktywami - wskazuje Krzysztof Kamiński, członek zarządu Millennium TFI.

Algorytmy w polskich TFI

Fundusze algorytmiczne zaczęły pojawiać się w Polsce na początku poprzedniej dekady (m.in. Investor Algorytmiczny, HFT Algorytmiczny, czy UniSystem FIZ), ale wyniki miały słabe, nie zdobyły też wielkiej popularności, więc po paru latach zaczęły znikać z rynku. Dziś typowo algorytmicznych funduszy w Polsce jest zaledwie kilka, m.in. utworzony w 2017 r. Opoka Quant. Jest to fundusz niepubliczny, więc jego wyniki są ujawniane, ale z opóźnieniem. Z danych na koniec stycznia wynika, że przez ostatnie 2 lata zarobił niemal 17 proc. W całym 2022 r. stracił 0,8 proc., podczas gdy indeks WIG w tym czasie zanurkował o 18 proc.

- Stosujemy algorytmy w dwóch obszarach: selekcji informacji, które do nas docierają oraz przy wspomaganiu zarządzających przy podejmowaniu decyzji inwestycyjnych. Selekcja i dobór informacji jest istotna, ponieważ żyjemy w środowisku przeciążenia liczbą danych. Kiedyś przewagą było samo posiadanie jakiejś informacji, dziś informacji jest tak dużo, że przewagą jest właściwa ich selekcja i analiza. Odpowiednio wyprofilowane algorytmy pomagają sobie z tym radzić - wskazuje Grzegorz Link, zarządzający funduszami Opoka TFI.

Sygnały algorytmiczne Opoka wykorzystuje zarówno do szacowania ryzyka, jak i wskazywania potencjalnych okazji rynkowych. Algorytmy są też podstawą części podejmowanych decyzji inwestycyjnych na rynkach akcji. - Mamy również opracowane rozwiązania bazujące na zależnościach międzyrynkowych, niekoniecznie tylko akcyjnych, ale wnioski z nich dotyczą zazwyczaj giełd, rynku akcji i kontraktów terminowych - dodaje Grzegorz Link.

Opoka Quant jest typowym funduszem ilościowym, ale wiedzę z algorytmów zarządzający Opoka TFI wykorzystują także w funduszach multiasset Alfa i Ultra. Żaden z nich nie jest jednak dostępny dla szerokiego grona inwestorów. Takie produkty znajdziemy natomiast w ofercie VIG / C-QUADRAT TFI, które oferuje 2 fundusze w pełni zarządzane przez "maszyny": C-QUADRAT ARTS Total Return Bond oraz wprowadzony pod koniec ubiegłego roku C-QUADRAT ARTS Total Return Flexible. Ten pierwszy inwestuje na globalnym rynku długu i w całym 2022 r. zarobił 2,7 proc. A pamiętajmy, że był to wyjątkowo trudny okres na rynkach - w tym czasie rywale z grupy stracili w ujęciu średnim ponad 10 proc., a indeks TBSP zanurkował o ponad 5 proc.

- Proces podejmowania decyzji inwestycyjnych co do alokacji i selekcji aktywów, jak i kontrola ryzyka odbywają się wyłącznie poprzez autorski system algorytmiczny, który od kilkunastu lat z powodzeniem wykorzystuje metody ilościowe w procesie zarządzania aktywami. Oba rozwiązania pochodzą i są ciągle rozbudowywane w austriackiej spółce ARTS, która jest częścią grupy inwestycyjnej C-Quadrat będącej akcjonariuszem naszego TFI - mówi Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI.

Metody ilościowe firma stosuje też w ocenie profilu portfela kredytowego. - Wykorzystujemy doświadczenie podmiotu z grupy – Quantic Financial Solution, który specjalizuje się w prognozach danych fundamentalnych i modelowaniu ryzyka bazując na technologii DeepData. Powyższe rozwiązanie jest wsparciem klasycznego podejścia oceny ryzyka kredytowego poszczególnych emitentów. Z kolei modele scoringowe, które ułatwiają przegląd spektrum inwestycyjnego i wskazują na potencjalnie niedowartościowane lub przewartościowane aktywa, wspierają nas m.in. w zarządzaniu funduszami akcji — dodaje Fryderyk Krawczyk.

Notowania funduszu C-QUADRAT ARTS Total Return Bond w 2022 r. na tle średniej w grupie i indeksu TBSP:

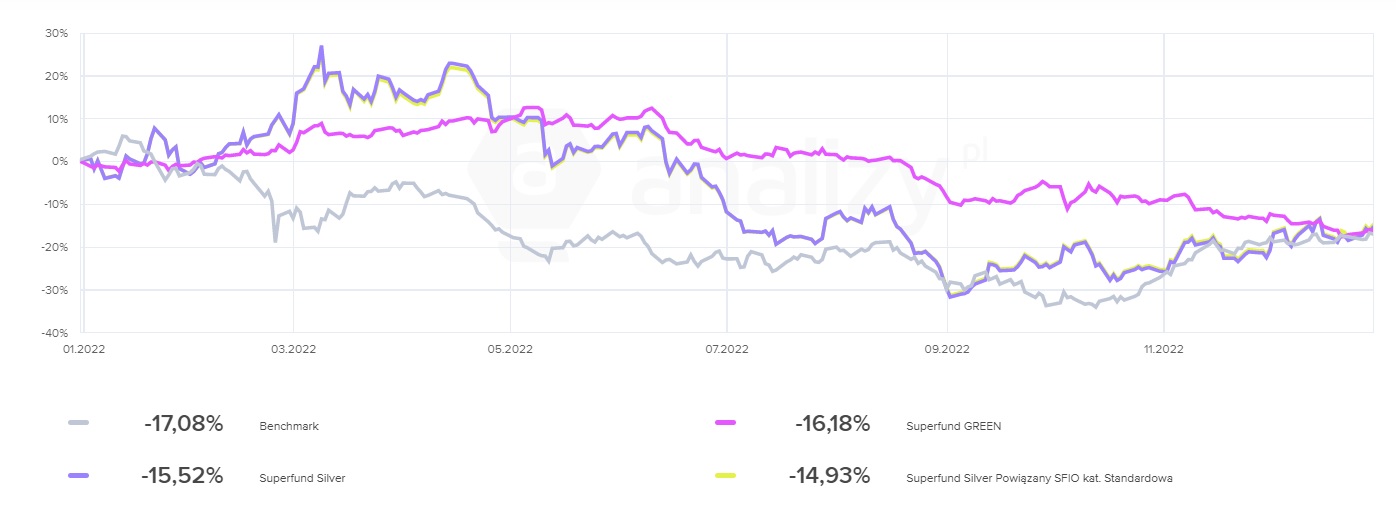

Dla SUPERFUND TFI algorytmy to tak naprawdę podstawa działalności. Austriacka spółka, której korzenie sięgają lat 90 poprzedniego wieku, od samego początku stawia na tego typu zarządzanie. W Polsce oferuje jeden typowo algorytmiczny fundusz — Superfund GREEN.

- W przypadku Superfund Green algorytmy monitorują sytuację na blisko 150 rynkach i dokonują selekcji tych najbardziej perspektywicznych. Jest to zestaw algorytmów, różnych strategii, a nie jedno niezmienne podejście Dodatkowo, komponent strategii zarządzanych algorytmicznie znajdziemy w Superfund GoldFuture, Superfund Silver oraz Superfund Silver Powiązany - wskazuje Paweł Karczewski, członek zarządu Superfund TFI.

Fundusze Superfund cechują się jednak bardzo dużą zmiennością wyników, którymi w 2022 r. raczej rozczarowały inwestorów. Wszystkie zanotowały dwucyfrowe straty.

Jest też na rynku kilka TFI, które wprawdzie nie oferują funduszy typowo algorytmicznych, to jednak wykorzystują tego typu narzędzia w procesie inwestycyjnym, ale "pod nadzorem" zarządzającego. W QUERCUS TFI dotyczy to funduszy quasi-indeksowych: QUERCUS lev, QUERCUS short, QUERCUS Gold i QUERCUS Silver.

- Algorytmy wykorzystujemy w ograniczonym zakresie. Funduszami tymi zarządzają specjaliści z doświadczeniem. Dlaczego? Ponieważ oprócz części „algorytmicznej” występuje część dłużna, aktywnie zarządzana, z fundamentalnym doborem instrumentów dłużnych, zarówno skarbowych, jak i nieskarbowych - wyjaśnia Sebastian Buczek, prezes Quercusa.

PKO TFI, które ma w Polsce pozycję lidera pod względem wartości aktywów (ponad 32 mld zł), algorytmy wykorzystuje do zarządzania płynnością oraz ryzykiem walutowym funduszy, ale już za decyzje inwestycyjne odpowiadają wyłącznie zarządzający.

- Obecnie wykorzystujemy algorytmy w celu zarządzania płynnością oraz ryzykiem walutowym funduszy - setki transakcji realizowane są w sposób w pełni automatyczny. Ponadto wdrożyliśmy szereg zautomatyzowanych algorytmów optymalizujących proces realizacji zleceń na instrumentach finansowych. Sam proces decyzyjny jest mocno wspierany poprzez rozbudowane modele algorytmiczne oraz predykcyjne. Komputery oraz stosowanie algorytmów pozwala zarządzającym przetwarzać ogromną liczbę danych i znajdować relacje i nieefektywności w sposób ciągły równolegle na wielu rynkach - wskazuje Michał Rabiega, wicedyrektor departamentu zarządzania aktywami PKO TFI.

Oczywistym przykładem funduszy algorytmicznych są też ETF-y, ktorych zadaniem jest wierne naśladowanie przyjętego benchmarku. W Polsce największą ofertę tego typu produktów posiada BETA ETF.

- Mamy odpowiedni model finansowy generujący nam zlecenia tak, aby bieżący skład portfela funduszu był możliwie najbardziej zbliżony do portfela indeksu. Algorytmami wspieramy się również przy bieżącej pracy nad funduszami - tworzenie historii wycen, zarządzanie środkami pieniężnymi czy nadzorowanie procesu pożyczek papierów wartościowych - mówi Dawid Bąbol, zarządzający BETA ETF.

Szybko, trafnie, bez emocji

Algorytmy są w stanie analizować dużą liczbę danych w krótkim czasie, co pozwala na podejmowanie szybszych i bardziej trafnych decyzji inwestycyjnych. Są też wolne od emocji, a tym samym im nie ulegają, a to w inwestowaniu bywa kluczowe.

- Przewagą algorytmów jest zdolność do szybkiego przetwarzania milionów danych dotyczących wielu często zupełnie niepowiązanych ze sobą rynków. To sprawia, że algorytmom istotnie łatwiej jest zbudować portfel nieskorelowanych aktywów. Ich moce obliczeniowe przekładają się też na szybsze podejmowanie decyzji. Przy tym algorytm jest pozbawiony emocji. W związku z tym w porównaniu z człowiekiem świetnie sobie radzi w stresowych momentach na rynku - wskazuje Paweł Karczewski, członek zarządu Superfund TFI.

O ile rok 2022 r. byl dla Superfunda niezbyt udany pod względem wyników, tak po upadku Lehman Brothers w 2008 r. jego fundusze algorytmiczne dały zarobić. Wspomniany wyżej Superfund Green zakończył tamten rok ze stopą zwrotu na poziomie niemal 50 proc.

- Agorytmy najlepiej sprawdzają się w długoterminowych trendach giełdowych. Szybko potrafią wychwycić pewne zmiany zachodzące w relacjach pomiędzy poszczególnymi aktywami i wykorzystać je z korzyścią dla inwestora. Są szczególnie efektywnie w krótkich, często kilkusekundowych transakcjach z uwagi, że ich czas reakcji jest niższy niż w przypadku człowieka - dodaje Paweł Karczewski.

Fundusze algorytmiczne mogą wykorzystywać m.in. handel wysokich częstotliwości (HFT), stosować arbitraż statystyczny, podążać za trendem, czy też budować portfel w oparciu o kontrakty terminowe (strategie managed futures).

- Algorytmy pomagają przede wszystkim usystematyzować podejście inwestycyjne. Pomagają zwracać uwagę na istotne punkty zwrotne na rynku i taka jest ich silna strona. Pomagają np. nie tracić głowy w trudniejszych momentach rynkowych, nie ulegać prostym emocjom. Ale jest to jednak narzędzie i dużo zależy od człowieka, który je wykorzystuje. Trzeba umieć to robić i potrzebne jest przekonanie w instytucji zarządzającej aktywami, że warto z tego korzystać. Trochę jak z komputerem - jest użytecznym narzędziem do automatyzacji procesów wymagających obróbki dużej liczby danych, ale na koniec dnia to umiejętność programowania tego komputera i używania w odpowiedni sposób jest kluczowa - wskazuje Grzegorz Link z Opoka TFI.

Zarządzający funduszami przyznają, że w dzisiejszym, naszpikowanym informacjami świecie, ludzki mózg nie jest w stanie ich prześledzić, a co dopiero przeanalizować. To dlatego znaczenie algorytmów w inwestycjach rośnie.

- Znaczenie algorytmów i narzędzi takich jak „sztuczna inteligencja” znacząco rośnie. Widać to chociażby po zachowaniu rynków: chwilę po publikacji istotnych danych następuje reakcja wywołana przez różne algorytmy. Pierwsza, natychmiastowa reakcja jest często następnie korygowana przez inwestorów tradycyjnych – zauważa Hubert Kmiecik, dyrektor inwestycyjny Amundi Polska TFI. - W grupie Amundi toczą się bardzo zaawansowane prace nad wykorzystaniem nowoczesnych narzędzi do wsparcia procesu podejmowania decyzji inwestycyjnych. Są to np. algorytmy potrafiące czytać i interpretować komunikaty spółek giełdowych. Narzędzia te są w stanie pozytywnie wpływać na proces i wyniki inwestycyjne - dodaje.

Zarządzający wciąż potrzebny

Przedstawiciele TFI przekonują jednak, że mimo wielu zalet, maszyny nie zastąpią człowieka, a na pewno nie na polskim rynku. Powód? Niska płynność, która nawet funduszom pasywnym (ETF-om) nie pozwala w pełni oddać się w "ręce" algorytmów.

- Nie wydaje mi się, by było możliwe (albo przynajmniej rozsądne) stosowanie algorytmów/robotów bez jakiegokolwiek nadzoru człowieka - uważa Dawid Bąbol z BETA ETF. - Na mniej płynnych rynkach, np. GPW, udział pracy człowieka przy zarządzaniu funduszami pasywnymi jest nieunikniony, choć oczywiście algorytmy w dużej części tę pracę wspierają - dodaje. Zaznacza jednak, że o ile do zarządzania funduszem aktywnym tak naprawdę wystarczy zwykły arkusz kalkulacyjny, o tyle zarządzania pasywnego nie da się przeprowadzić bez wydatnego wsparcia algorytmów.

- Zarządzanie funduszami pasywnymi (ETF, indeksowe) na świecie już dziś odbywa się bez udziału człowieka lub z bardzo niewielkim udziałem, jednak zbudowanie narzędzi w tym zakresie wymaga bardzo dużych nakładów kapitałowych. W Polsce, ze względu na ograniczenia płynnościowe i nadal niewielką skalę inwestycji pasywnych, jest to proces, w który w dużej mierze zaangażowany jest zarządzający - wtóruje Michał Rabiega z PKO TFI.

PivotalPath wyliczył, że w całym 2022 r., akcyjne zagraniczne fundusze ilościowe zarobiły średnio 6,5 proc., a strategie managed futures zyskały 15 proc. W tym czasie S&P 500 był niemal 20 proc. pod kreską. Fundusze algorytmiczne nie są jednak śwętym Graalem inwestycji. W przeszłości zawiodły nie raz i pewnie nie raz jeszcze zawiodą.

- Technologia sprawia, że szukanie nawet drobnych nieefektywności na obecnych rynkach jest zadaniem bardzo trudnym. Dzięki technologii rynek jest bardziej efektywny, a to powoduje, że samo stosowanie technologii nie wystarcza. Stosowanie technologii na pewnym podstawowym poziomie jest niezbędne chyba na każdym rynku, ale na końcu autorytetami są nie algorytmy, a ludzie – i to niekoniecznie kojarzeni z nowymi wynalazkami, jak pokazuje przykład Warrena Buffetta - uważa Adam Łukojć, dyrektor departamentu zarządzania portfelami akcyjnymi TFI Allianz.

- Osobiście wielokrotnie próbowałem tworzyć systemy do zarządzania pozycją na różnych aktywach. Wszystkie były świetne… na danych historycznych. Im lepsze w przeszłości, tym gorsze w przyszłości - mówi Piotr Zagała, dyrektor departamentu inwestycji w BNP Paribas TFI. - Potem zapoznałem się z pracami mądrzejszych od siebie, którzy pisali, że najlepsze są systemy niedoskonałe, które zamiast 90 proc. poprawnych sygnałów dają ich 60 proc. Zgłębiłem też temat hedge fundów algorytmicznych i zrozumiałem, że nie mam zasobów, by doścignąć najlepszych. Dysponuję takim samym komputerem jak miliony inwestorów na świecie i nigdy nie stworzę takich algorytmów jak genialny Jim Simons. Przez kolejne lata spotykałem się z lokalnymi twórcami funduszy zarządzanych algorytmami i widziałem, że powielają te same błędy, które i ja popełniałem. Zmądrzałem i zrozumiałem, że nie można walczyć z wiatrakami. W Polsce nikt nie stworzy cudownych systemów na wzór tych, które zarządzają funduszem Renaissance. Co więcej – widziałem fundusze zarządzane przez 200 informatycznych geeków, którzy padali w boju - dodaje Piotr Zagała, który bardziej od algorytmów woli... zwykłego excela.

- Nasze przewagi to znajomość lokalnych uwarunkowań, spółek, czy układów polityczno-gospodarczych. Pracując z globalnymi menadżerami widziałem błędy tych, którzy generowali negatywną alfę. Latali po całym świecie, spotykali się osobiście z prezesami setek spółek i.. nie znali żadnej z nich. Dlatego w TFI BNP Paribas stworzyliśmy algorytm bazujący na sile umysłu najtęższych umysłów naszego rynku, a więc analitykach pracujących w biurach maklerskich oraz moich współpracownikach tj. Wojtku Woźniaku i Konradzie Strzeszewskim. Kwantyfikujemy rekomendacje wszystkich tych mądrali, a następnie dokonujemy oceny trafności ich przemyśleń. Algorytm oparty na potężnym Excelu 32-bitowym codziennie wskazuje nam jakie spółki kupować, a jakie sprzedawać. Bardzo prosty system, oparty na wskazaniach 1 0 1, ale działa i od kilku lat przynosi pozytywną alfę, szczególnie na zarządzanym w ten sposób funduszu Małych i Średnich Spółek. System ten nazwałbym „Współpraca, Praca i Szacunek dla Wiedzy Innych”. Wierzę że w długim terminie się sprawdzi - kwituje Piotr Zagała.

- Wspieranie się przy inwestowaniu tego rodzaju narzędziami będzie postępować, a może nawet zastąpi „czynnik ludzki” w części funduszy. Jestem jednak przekonany, że wciąż dobry zarządzający, czyli taki, który w systematycznie pokonuje rynek (mierzony np. zmianą wartości indeksu) będzie poszukiwanym przez TFI pracownikiem – uważa Mariusz Jagodziński, prezes Agio Funds TFI.

08.03.2023

Źródło: EAKARAT BUANOI / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania