Przetasowania na rynkach finansowych

Jeszcze niedawno jedyną klasą aktywów zyskujących na wartości były surowce, co wiązało się głównie z rosyjską agresją na Ukrainę i jej konsekwencjami. Pierwsza połowa roku była z kolei fatalna dla cen akcji i obligacji. Od kilku tygodni układ się jednak wyraźnie zmienia i wiele wskazuje na to, że zwycięsko z tych zmagań wyjdą papiery dłużne.

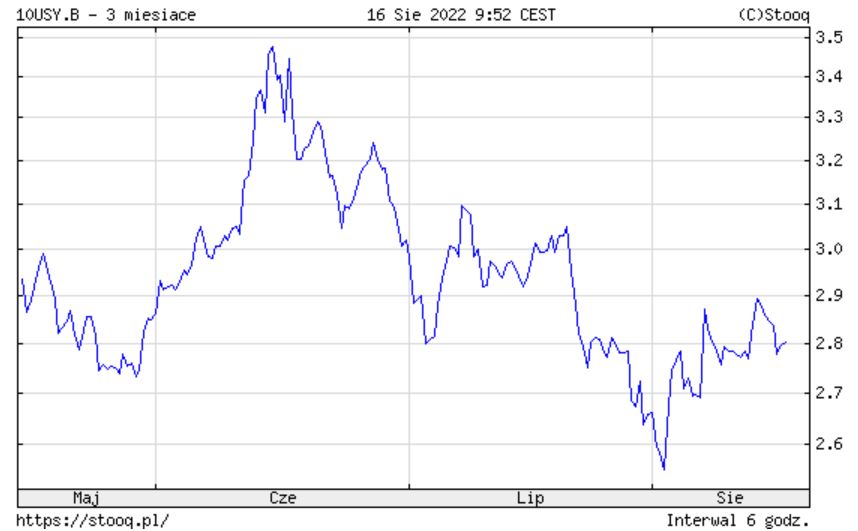

Przez długi czas silne odreagowanie po covidowym załamaniu pchało mocno w górę ceny niemal wszystkich aktywów. Od maja 2020 r. do połowy czerwca obecnego roku surowcowy CRB Index zyskał 189%, S&P 500 poszedł w górę o 120%, a rentowność amerykańskich obligacji dziesięcioletnich w wyniku silnego spadku cen tych papierów wzrosła w ciągu nieco ponad dwóch lat z 0,5 do 3,5% w czerwcu obecnego roku.

Do początku 2022 r. najsilniejsze wzrosty notowano na rynkach akcji, głównie na Wall Street. Szybkie odbicie gospodarki, skutkujące wzrostem popytu, kłopoty logistyczne, a następnie przede wszystkim konsekwencje rosyjskiej agresji na Ukrainę, doprowadziły do mocnego skoku cen surowców, przede wszystkim energetycznych, ale także i rolnych.

Reklama

W ciągu ostatnich trzech miesięcy układ sił na rynkach finansowych ulega zdecydowanej zmianie. Notowania większości surowców znalazły się w głębszej korekcie, której skutki od kilku tygodni nieco łagodzi osłabienie amerykańskiej waluty. Nie zmienia to jednak spadkowej tendencji, która prawdopodobnie będzie dominować w najbliższych kwartałach. Z kolei wzrostowe odreagowanie ma miejsce na rynkach akcji i obligacji skarbowych.

Mimo że niekorzystne czynniki nie ustąpiły, rynek surowców coraz bardziej zdecydowanie dyskontuje spowolnienie w globalnej gospodarce, a także coraz bardziej realną perspektywę recesji. Ta tendencja najszybciej i najmocniej uwidoczniła się na rynku metali przemysłowych, w dużej mierze wskutek zdecydowanego hamowania w gospodarce chińskiej. Choć Bloomberg Commodity Index wciąż od początku roku jest ponad 20% nad kreską, to Bloomberg Metals jest 5% na minusie. Notowania miedzi, której głównym odbiorcą są Chiny, zniżkują o ponad 16%, a bardzo podobnie jest w przypadku aluminium.

Sygnalizowane kłopoty chińskiego przemysłu oraz rynku nieruchomości każą spodziewać się kontynuacji przeceny obu metali, a w każdy razie przemawiają przeciw zmianie tej tendencji, mimo tego, że w ostatnich dniach chińskie władze monetarne podjęły decyzję o obniżce stóp procentowych, mającej pobudzić koniunkturę. Coraz słabiej radzi sobie Bloomberg Agriculture, zniżkując od szczytu z końca maja o 16%. Silną tendencję wzrostową kontynuuje jedynie Bloomberg Energy, ale podlegał on w ostatnich miesiącach silnym wahaniom, w tym zaskakująco mocnej przecenie z połowy kwietnia i maja.

Co do już widocznego spowolnienia w globalnej gospodarce nikt nie ma wątpliwości. Inwestorzy zastanawiają się jedynie, czy będziemy mieć do czynienia ze stagflacją, czy z recesją i jak długo oba zjawiska mogą się utrzymywać oraz jak dalece pogorszą koniunkturę. PKB w Stanach Zjednoczonych zniżkuje już drugi kwartał z rzędu, a chińska gospodarka rozwija się najwolniej od wielu dekad. Recesja spodziewana jest także w strefie euro. Wobec takiej perspektywy trwającą od końca czerwca zwyżkę na giełdach należy traktować raczej w kategoriach odreagowania wcześniejszych spadków niż sygnał zmiany tendencji.

Za spowolnieniem gospodarczym pojawi się także pogorszenie się wyników spółek giełdowych, więc kontynuacja przeceny akcji jest scenariuszem bardzo prawdopodobnym. „Modelowo” na perspektywę pogorszenia się kondycji gospodarki reaguje rynek długu, mimo postępującego zaostrzania polityki pieniężnej przez Fed i EBC. Od połowy czerwca rentowność amerykańskich dziesięciolatek obniżyła się z niemal 3,5% do 2,8%.

Inwestorzy liczą, że cykl zaostrzania polityki monetarnej wkrótce spowolni, a prawdopodobnie nawet się zakończy i wspomniane dwa główne banki centralne będą zmuszone iść drogą Chińskiego Banku Ludowego. To scenariusz zdecydowanie premiujący poprawę sytuacji na rynku długu.

16.08.2022

Źródło: TaurusY/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania