Inflacja atakuje. Czas wezwać prawdziwego Bonda

Te obligacje w środowisku wysokiej inflacji czują się jak ryba w wodzie. Im wyżej jest wskaźnik wzrostu cen, tym większe zyski trafiają do inwestorów.

Po raz pierwszy wyemitował je rząd stanu Massachusetts w 1780 r. podczas wojny o niepodległość Stanów Zjednoczonych. Potem o pomyśle papierów wartościowych indeksowanych inflacją ponownie szerzej dyskutowano dopiero w XX w., a na emisję w kraju rozwiniętym trzeba było poczekać aż do 1975 r. Dziś obligacje waloryzowane wskaźnikiem wzrostu cen zdobywają coraz więcej zwolenników. Są ku temu powody.

Reklama

Kapitał ucieka przed inflacją

Od stycznia do września tego roku do ETF obligacji indeksowanych inflacją napłynęło łącznie prawie 32 mld dolarów. To ponad dwukrotnie więcej niż w całym 2020 r. Popyt rośnie w ostatnich miesiącach, bo inwestorzy na całym świecie szukają schronienia przed inflacją.

W Polsce tempo wzrostu cen już sięga 7 proc., tymczasem prognozy specjalistów wskazują, że w przyszłym roku ujrzeć możemy nawet dwucyfrowe odczyty wskaźnika CPI. W Stanach Zjednoczonych inflacja pędzi w ponad 6-proc. tempie i również nie powiedziała jeszcze ostatniego słowa. W strefie euro dynamika przekracza 3 proc., a w takich krajach, jak Turcja wynosi nawet 20 proc. Choć akurat w tym ostatnim państwie, tak wysoka inflacja (oraz kryzys walutowy), ma bardziej podłoże polityczne i jest konsekwencją niemądrych decyzji banku centralnego, który działa pod dyktando prezydenta Erdogana.

Generalnie jednak dynamiczny wzrost cen to problem globalny. Jeszcze kilkanaście miesięcy temu martwiliśmy się o recesję na świecie. Dziś niektóre gospodarki już nawet z nawiązką odrobiły pandemiczne straty i niebawem zaczną redukować biegi. Za niekonwencjonalne leczenie z koronawirusowej infekcji płacimy jednak wysoką inflacją, od której coraz trudniej jest się obronić. Co gorsza, orędownicy tezy o jej „przejściowości” mają coraz mniej argumentów w swoim arsenale. Eksperci wskazują, że nawet gdy znikną problemy związane z pozrywanymi łańcuchami dostaw, presja na wzrost cen nie ustanie, a sama inflacja na wysokim poziomie pozostanie z nami dłużej.

Call to real Mr Bond

W środowisku rosnącej inflacji już nie tylko obligacje o stałym dochodzie, ale też akcje przynoszą realne straty. Rynek jednak nie lubi próżni i ponad 240 lat temu znalazł lekarstwo: obligacje indeksowane inflacją. Jako pierwszy terapię zastosował rząd stanu Massachusetts podczas wojny o niepodległość. Ale dopiero w XX w. kuracja zaczęła zyskiwać na popularności. Początkowo jednak wyłącznie na rynkach wschodzących, które w ten sposób chciały przekonać nieufnych inwestorów, że potrafią umiejętnie kontrolować inflację. W 1945 r. tzw. linkery wyemitowała rozwijająca się wówczas Finlandia. Dekadę później na podobny krok zdecydował się Izrael i Islandia. Potem do tego grona dołączyła też Brazylia, Chile i Argentyna.

W 1975 r., w obliczu kryzysu finansowego, do pomysłu przekonała się Wielka Brytania, która jako pierwsza z państw rozwiniętych wyemitowała obligacje waloryzowane wskaźnikiem wzrostu cen. W ślad za nią poszło później kilka innych krajów, w tym Australia, Kanada, Meksyk i Szwecja. Stany Zjednoczone rozpoczęły emisję obligacji skarbowych zabezpieczonych przed inflacją (Treasury Inflation Protected Security - TIPS) dopiero w 1997 r., ale dziś są ich największym emitentem na świecie.

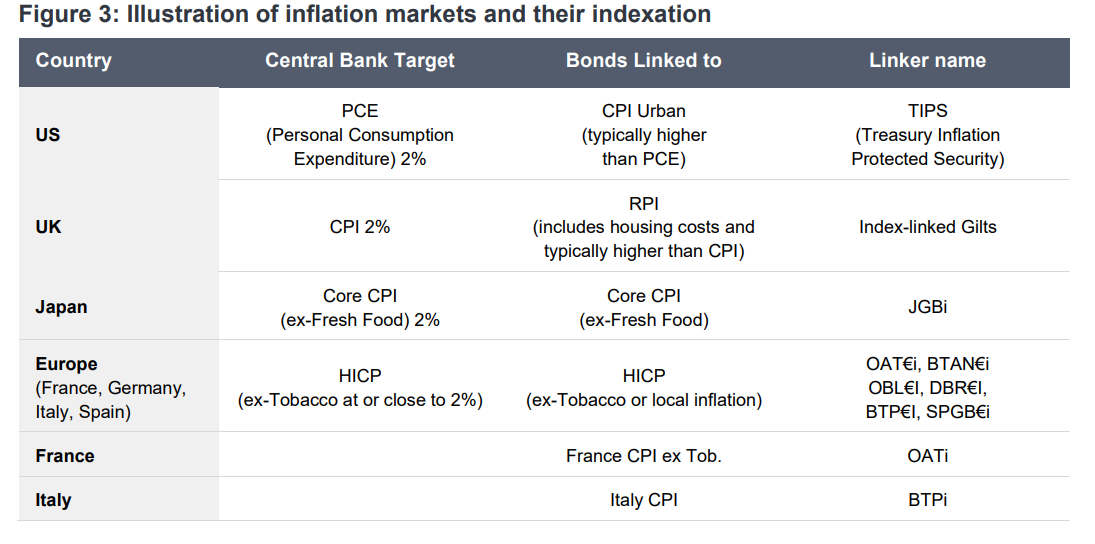

Chociaż dokładny mechanizm obliczania płatności może różnić się w zależności od kraju, większość linkerów jest zaprojektowane tak, aby spłata odsetek wzrastała i spadała wraz ze stopą inflacji. Każdy kraj ma swój indeks, o który waloryzowane są obligacje. W USA stosowany jest wskaźnik CPI (consumer price index – CPI), w Wielkiej Brytanii - indeks cen detalicznych (retail price index – RPI), a we Francji z kolei – indeks cen konsumenckich, ale z wyłączeniem tytoniu.

- Obligacja powiązana z inflacją (linker) płaci kupon w ustalonych odstępach czasu i zwraca kapitał w terminie zapadalności, podobnie jak konwencjonalna obligacja. Jednak kupony i nominał są korygowane o stopę inflacji w okresie życia obligacji. Gdy wskaźnik cen rośnie, płatności z obligacji również. Innymi słowy: linkery wypłacają zyski w ujęciu realnym i dlatego czasami określane są jako real bond. Z kolei kupony i kwota wykupu obligacji nominalnej są stałe, więc każdy wzrost inflacji zmniejszy realną wartość obligacji i przynosi straty – wyjaśnia Tom Foster, zarządzający funduszami Fidelity International.

- Obligacja powiązana z inflacją (linker) płaci kupon w ustalonych odstępach czasu i zwraca kapitał w terminie zapadalności, podobnie jak konwencjonalna obligacja. Jednak kupony i nominał są korygowane o stopę inflacji w okresie życia obligacji. Gdy wskaźnik cen rośnie, płatności z obligacji również. Innymi słowy: linkery wypłacają zyski w ujęciu realnym i dlatego czasami określane są jako real bond. Z kolei kupony i kwota wykupu obligacji nominalnej są stałe, więc każdy wzrost inflacji zmniejszy realną wartość obligacji i przynosi straty – wyjaśnia Tom Foster, zarządzający funduszami Fidelity International.

Przykładowo: kupiliśmy 20-letnie amerykańskie obligacje indeksowane inflacją o wartości nominalnej 1 000 dolarów, które wypłacają kupon o wartości 2,5 proc. w odstępach półrocznych. Stopa inflacji mierzona wskaźnikiem CPI wynosi 4 proc. Jaki będzie rezultat naszej inwestycji? W terminie zapadalności wartość kapitału zwiększy się do ponad 2 208 dol. (4 proc. rocznie, kapitalizowane co sześć miesięcy). Wzrośnie też wysokość wypłacanych odsetek, ponieważ kupon (2,5 proc. rocznie, czyli 1,25 proc. co pół roku) będzie naliczany od nominału skorygowanego o wskaźnik inflacji. W takim przypadku, pierwszy półroczny kupon naliczony od kapitału skorygowanego o inflację (1 020 dol.) wyniósłby 12,75 dol., a ostatnia półroczna wypłata odsetek (1,25 proc. z 2 208 dolarów) sięgnęłaby 27,6 dol.

Jeśli jednak gospodarka wejdzie w okres deflacji w czasie trwania obligacji, wówczas kapitał również zostanie skorygowany o wartość wskaźnika CPI i w rezultacie może spaść poniżej wartości nominalnej. W takim wypadku następnie płatności kuponowe będą naliczane już od tej niższej wartości. W USA, Francji, Włoszech, Szwecji czy Niemczech wartość obligacji nie może spaść poniżej ich nominalnej ceny, więc w dniu zapadalności inwestor otrzyma cały kapitał. W niektórych krajach rozwijających w takiej sytuacji możemy nominalnie otrzymać mniej pieniędzy, niż wpłaciliśmy.

Na zmiany oficjalnych stóp procentowych obligacje indeksowane inflacją reagują podobnie, jak te o stałym dochodzie – ich rentowności rosną, gdy banki centralne podnoszą stopy i na odwrót. Co ciekawe, różnica między oprocentowaniem amerykańskich 10-letnich obligacji indeksowanych (TIPS) a obligacji konwencjonalnych o tej samej długości uznawana jest za miarę oczekiwań inflacyjnych i nazywana stopą breakeven. Rosnące ceny amerykańskich TIPS-ów, wyprzedzające wzrost cen pozostałych obligacji, są wyrazem obaw o inflację nie tylko w USA, ale też Europie, czy w Polsce.

- Breakeven Inflation Rate jest miarą oczekiwań rynku co do przyszłej inflacji. Kiedy stopa wzrasta, linkery osiągają lepsze wyniki niż obligacje nominalne i na odwrót – wyjaśnia Tim Foster.

Na przykład, jeśli rentowność konwencjonalnej 10-letniej obligacji USA wynosi 1,64 proc., a tej indeksowanej do inflacji (TIPS) ma wartość -0,88 proc., wówczas stopa breakeven to 2,52 proc. Jeśli inwestor uważa, że średnioroczna inflacja w Stanach Zjednoczonych przekroczy 2,52 proc. przez następne 10 lat, wówczas tzw. linker byłby bardziej atrakcyjną inwestycją.

Obligacje indeksowane inflacją występują też w Polsce, ale powiedzieć, że oferta jest uboga, to nic nie powiedzieć. Inwestorzy detaliczni mogą kupić cztero-, sześcio-, dziesięcio- i dwunastoletnie obligacje indeksowane. Na rynku wtórnym z kolei dostępna jest tylko jedna seria (IZO823) z terminem zapadalności przypadającym za niecałe 2 lata. Obligacje te wypłacają kupon w wysokości 2,75 proc., który naliczany jest co roku od wartości nominalnej waloryzowanej co miesiąc wskaźnikiem CPI. Dużo większy wybór tego typu papierów oferują rynki zagraniczne, ale wówczas jedyną możliwością ekspozycji jest inwestycja za pośrednictwem funduszy inwestycyjnych.

01.12.2021

Źródło: Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania