Inflacja pożera zyski z obligacji i akcji

Wysoka i rosnąca inflacja nie sprzyja ani akcjom, ani obligacjom skarbowym. Tymczasem wszystko wskazuje na to, że właśnie w takim otoczeniu przyjedzie nam żyć w kolejnych miesiącach. Czy strategia 60:40 wciąż ma sens?

Strategia 60 proc. akcji i 40 proc. obligacji - choć Świętym Graalem inwestycji nigdy nie była - pozostaje jednym z najprostszych sposobów na dywersyfikację, ograniczanie ryzyka i tym samym bardziej stabilne stopy zwrotu. Akcje i obligacje skarbowe mają bowiem w zwyczaju w odmienny sposób reagować na te same zjawiska rynkowe.

Reklama

Metoda ta działała przez ostatnie dekady i zadziałała też na początku pandemii - podczas gdy koronawirus zbierał żniwa na rynku akcji, ceny obligacji skarbowych rosły w reakcji na obniżki stóp procentowych. Kilkanaście miesięcy wystarczyło jednak, żeby inflacja zupełnie odmieniła zasady tej gry. We wrześniu inwestorzy na Wall Street zdali sobie sprawę, że presja inflacyjna może się zaostrzyć. To wywołało pierwszą miesięczną przecenę indeksu S&P500 od stycznia. W tym samym jednak czasie, rosły też rentowności obligacji skarbowych, ponieważ rynek zaczął w ten sposób wyceniać reakcję amerykańskiego banku centralnego na wysokie odczyty inflacyjne i poprawę sytuacji w gospodarce. W rezultacie, we wrześniu typowy portfel zbudowany w 60 proc. z amerykańskich akcji i 40 proc. z obligacji skarbowych USA, stracił 3,5 proc. To najwięcej od początku pandemii.

Obligacje i akcje dostają baty

Historia z amerykańskiego rynku z ostatnich 100 lat podpowiada, że w środowisku wysokiej i wciąż rosnącej inflacji zarówno akcje, jak i obligacje otrzymują baty. Powód? Bo podwyżki stóp procentowych, które są reakcją banków centralnych na wzrost cen towarów i usług, napędzają rentowności obligacji, ale też biją w wyceny akcji.

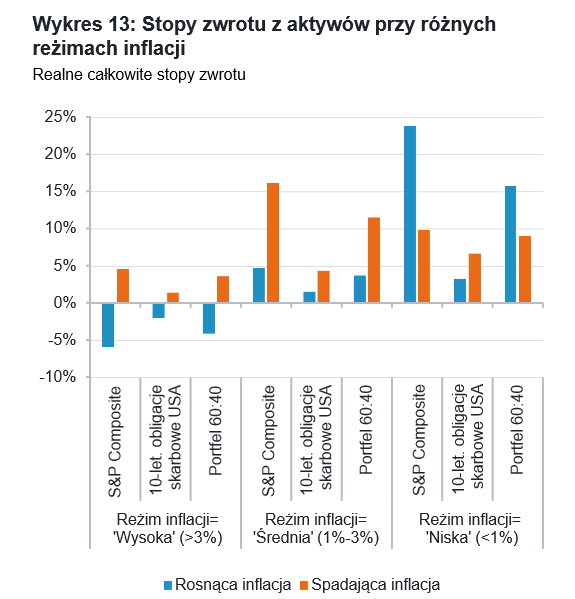

- Inwestorzy z portfelem 60:40 osiągali średnią realną stopę zwrotu w wysokości 5 proc. kiedy inflacja była wysoka i spadała, ale tracili 3 proc. rocznie, gdy inflacja była wysoka i rosła. Historia sugerowałaby zatem, że w ciągu najbliższych kilku miesięcy, jeśli inflacja CPI w USA utrzyma się na poziomie powyżej 3 proc., stopy zwrotu z aktywów będą ulegać znacznym różnicom w zależności od tego, czy inflacja będzie nadal rosła czy też się ustabilizuje – wskazują specjaliści Fidelity International.

- Inwestorzy z portfelem 60:40 osiągali średnią realną stopę zwrotu w wysokości 5 proc. kiedy inflacja była wysoka i spadała, ale tracili 3 proc. rocznie, gdy inflacja była wysoka i rosła. Historia sugerowałaby zatem, że w ciągu najbliższych kilku miesięcy, jeśli inflacja CPI w USA utrzyma się na poziomie powyżej 3 proc., stopy zwrotu z aktywów będą ulegać znacznym różnicom w zależności od tego, czy inflacja będzie nadal rosła czy też się ustabilizuje – wskazują specjaliści Fidelity International.

W stanach Zjednoczonych inflacja przekracza już 6 proc. i zdaniem ekonomistów jeszcze nie powiedziała ostatniego słowa. W Polsce szczyt wzrostu cen również jest przed nami, a orędownicy tezy o „przejściowości” inflacji posiadają coraz mniej argumentów w swoim arsenale. Ekonomiści nie mają wątpliwości, że nawet gdy znikną problemy związane z pozrywanymi łańcuchami dostaw, presja na wzrost cen nie ustanie, a sama inflacja na wysokim poziomie pozostanie z nami dłużej. Można zatem zakładać, że historia z ostatnich dekad i tym razem się powtórzy.

Jak wynika z analizy specjalistów Fidelity, zarówno akcje, jak i obligacje skarbowe radzą sobie zdecydowanie lepiej, gdy wskaźnik CPI obniża się. Co więcej, w przypadku papierów rządowych prawidłowość ta utrzymuje się niezależnie od tego z jakiego poziomu inflacja wówczas spada. Ma to prawdopodobnie związek ruchami stóp procentowych w okresach dezinflacji.

- Gdy dynamika wzrostu cen spowalnia, banki centralne częściej obniżają stopy procentowe niż je podwyższają, co wspiera ceny obligacji skarbowych o stałym oprocentowaniu. Zakładając oczywiście, że rentowności podążają za stopami procentowymi, co zazwyczaj ma miejsce – wyjaśniają eksperci Fidelity. Z kolei w środowisku wysokiej, średniej i spadającej inflacji lepiej radzą sobie akcje, co wynika głównie z poprawy wycen spółek w tych okresach.

Czas na przebudowę portfela

Przez ostatnie dekady portfel 60:40 zapewniał inwestorom solidne zyski i niższy poziom zmienności. W całym ubiegłym roku średni zwrot z takiej strategii sięgnął 8 proc. W dzisiejszym otoczeniu rynkowym taki wynik jest raczej nie do powtórzenia. Choć po ostatnim rajdzie rentowności, na papiery skarbowe można już spoglądać nieco łaskawszym okiem, to jednak nikt nie ma złudzeń, że straty z tego roku zostaną łatwo i szybko odrobione.

Nie oznacza to jednak, że strategia 60:40 zupełnie nie ma sensu. Sens ma, choć w obecnym otoczeniu rynkowym warto nieco nasz portfel przebudować. W części dłużnej mniej powinno być papierów o stałym dochodzie, a więcej takich, których oprocentowanie powiązane jest z inflacją.

- W środowisku inflacyjnym korzyści z posiadania obligacji powiązanych z inflacją są oczywiste. Historia podpowiada jednak, że obligacje powiązane z inflacją lepiej od papierów o stałym dochodzie radzą sobie również podczas cykli podwyżek stóp procentowych – wskazuje Tim Foster, zarządzający funduszami Fidelity.

30.11.2021

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania