Nie za długo, nie za krótko

Banki centralne krajów rozwiniętych coraz głośniej opowiadają się za normalizacją polityki monetarnej. Jak pokazuje historia, w takim otoczeniu obligacje skarbowe powiązane z inflacją radzą sobie lepiej niż ich odpowiedniki o stałym dochodzie.

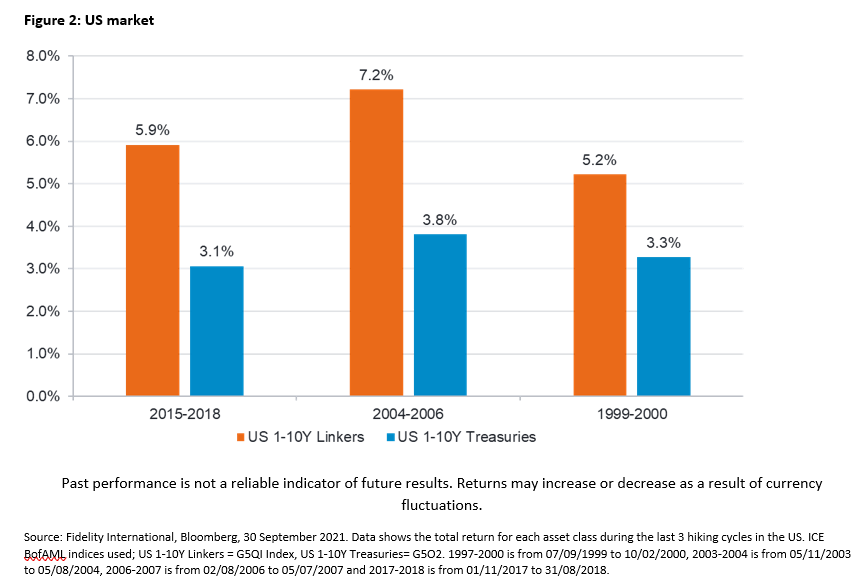

Podczas czterech ostatnich cykli podwyżek stóp procentowych w Wielkiej Brytanii, tamtejsze obligacje skarbowe indeksowane inflacją z terminem zapadalności w przedziale 1-10 lat osiągały lepsze wyniki niż ich odpowiedniki o stałym oprocentowaniu. Podobne zjawisko występowało podczas każdego z ostatnich trzech cykli podwyżek Rezerwy Federalnej w USA. Dziś banki centralne krajów rozwiniętych coraz głośniej opowiadają się za normalizacją polityki monetarnej. A to oznacza, że tzw. linkery o nie za długim i nie za krótkim terminie zapadalności mogą być obecnie ciekawym uzupełnieniem portfela.

- Banki centralne rynków rozwiniętych coraz głośniej opowiadają się za normalizacją ultra łagodnej polityki monetarnej wdrożonej po wybuchu pandemii. Może to być zatem dobry moment, aby dołożyć do swojego portfela obligacje indeksowane inflacją. Historia pokazuje, że podczas cykli podwyżek tzw. linkery z terminem zapadalności w przedziale 1-10 lat mają tendencję do osiągania lepszych wyników niż ich odpowiedniki o stałym dochodzie – wskazuje Tim Foster, zarządzający funduszem Fidelity Global Inflation Linked Bond.

Ekspozycja na tę część rynku obligacji indeksowanych zapewnia też większą równowagę pomiędzy ryzykiem inflacji a ryzykiem stopy procentowej, pomagając tym samym ograniczyć zmienność.

- Preferujemy linkery z przedziału od 1 do 10 lat, czyli nie za długie i nie za krótkie. Zbyt długie duration naraża na większe ryzyko stopy procentowej, zbyt krótkie – na bardziej zmienne elementy inflacji (np. wzrost cen ropy). Taka strategia zapewnia też większą ekspozycję na amerykański rynek TIPS, który jest największym i najbardziej płynnym rynkiem obligacji powiązanych z inflacją. Dzięki temu ograniczamy też obecność na strukturalnie drogich rynkach, jak np. Wielka Brytania – wyjaśnia Tim Foster.

Różnica między oprocentowaniem obligacji indeksowanych a obligacji konwencjonalnych o tej samej nazywana jest stopą breakeven i pokazuje względną wartość linkerów. Dziś krzywa breakeven w USA jest odwrócona - stopa krótszych papierów jest na wyższym poziomie niż dłuższych obligacji.

- Rynek uważa zatem, że za 2 lata inflacja będzie wyższa niż za 5 czy 10 lat, co też przemawia na korzyść linkerów o krótszym duration – dodaje Tim Foster.

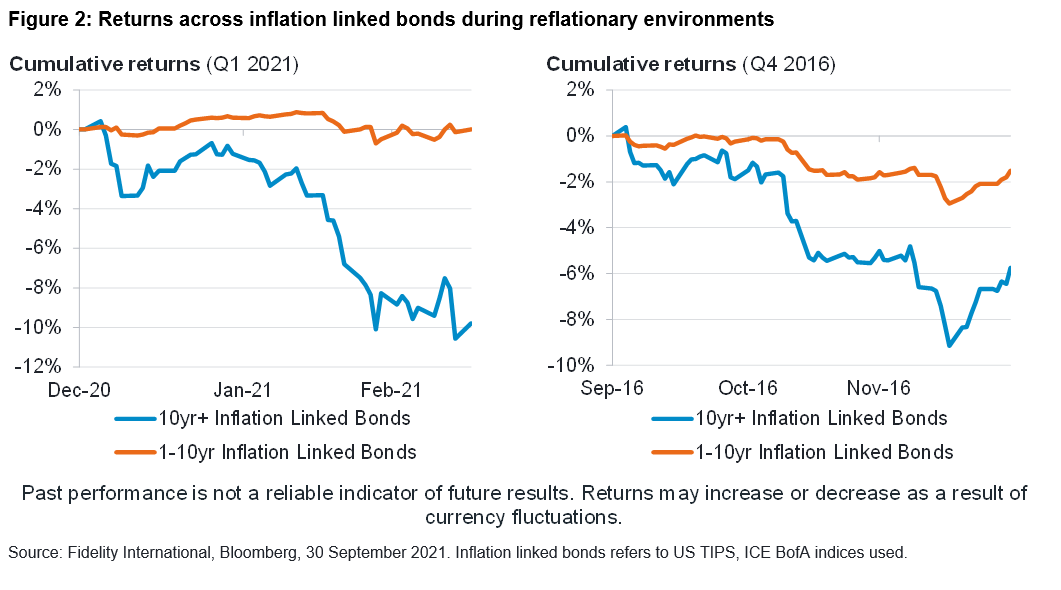

W środowisku reflacyjnym, czyli przyspieszonego wzrostu ekonomicznego i szybszej inflacji, zwyżkują rentowności (spadają ceny) zarówno konwencjonalnych, jak i indeksowanych obligacji. Ale rosnące równocześnie oczekiwania inflacyjne sprzyjają linkerom.

W ciągu ostatnich pięciu lat istniały dwa kluczowe środowiska reflacyjne. W czwartym kwartale 2016 r., kiedy Donald Trump został wybrany na prezydenta USA oraz w pierwszym kwartale tego roku. W obu przypadkach obligacje powiązane z inflacją o krótszych terminach zapadalności radziły sobie lepiej niż ich odpowiedniki o dłuższych terminach.

29.11.2021

Artykuł sponsorowany

Źródło: William Potter / Shutterstock.com