Akcje mają potencjał w długim terminie. Kup i zapomnij

Akcje nagradzają cierpliwych inwestorów. Inwestując na giełdzie najlepiej więc przyjąć strategię „kup i zapomnij”.

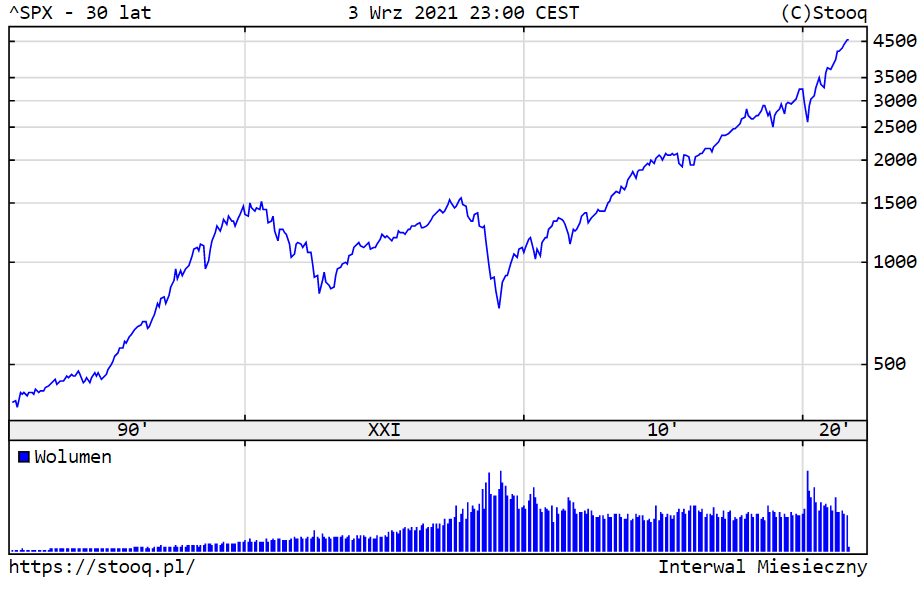

Tnąc stopy procentowe, banki centralne obniżyły zwrot z bezpiecznych aktywów i zwiększyły popyt na ryzykowne, podtrzymując tym samym hossę na rynkach akcji. Wielu inwestorów być może zastanawia się, czy po tak dynamicznym rajdzie, indeksy giełdowe mają jeszcze siłę, aby dalej rosnąć. I czy inwestując dziś na rynku akcji, nie wskakujemy do pędzącego pociągu, co - jak podpowiada logika - mogłoby nas solidnie poturbować. Kiedyś Warren Buffet stwierdził, że jeżeli inwestor nie jest w stanie trzymać zakupionych akcji przez co najmniej 10 lat, to nie powinien ich mieć w portfelu nawet przez 10 minut. Opinia ta, choć dość radykalna, nie jest pozbawiona sensu. Zasada jest bowiem taka, że w długim terminie rynki akcji zawsze rosną.

- Doprecyzujmy, że to indeksy akcyjne rosną w długim terminie, a niekoniecznie akcje każdej spółki. Dlatego, tak ważna jest dywersyfikacja, czyli posiadanie szerokiej palety akcji spółek z różnych sektorów gospodarki, co najłatwiej zrobić za pomocą funduszu inwestycyjnego, a najlepiej kilku inwestujących w różnych regionach świata. Dopiero o takiej globalnej inwestycji można powiedzieć, że daje duże szanse na zysk w dłuższym terminie. Wzrost cen ogółu akcji to nic innego jak efekt wzrostu gospodarczego. Inwestując w akcje (bezpośrednio albo pośrednio za pomocą funduszu) stajemy się współwłaścicielami spółek, które co do zasady się rozwijają, a zatem ich wartość rośnie – wyjaśnia Michał Ziętal, dyrektor ds. komunikacji inwestycyjnej PKO TFI.

Hossa na sterydach

Do walki z pandemią banki centralne na całym świecie wytoczyły potężne działa, obniżając stopy procentowe i wdrażając programy skupu aktywów. Tani pieniądz od bankierów centralnych w tandemie z rządowymi transferami popłynął na rynek, aby ratować miejsca pracy i utrzymać stabilność dochodów gospodarstw domowych. Z danych Międzynarodowego Funduszu Walutowego wynika, że jedynie w ubiegłym roku rządy przeznaczyły co najmniej 12 bln dol. na bodźce fiskalne. Dzięki niskim stopom procentowym, deficyty budżetowe udaje się im finansować tanim, długoterminowym długiem. W efekcie, od wybuchu pandemii wskaźniki zadłużenia poszczególnych gospodarek europejskich wzrosły o około 20 pkt proc.

Dość powiedzieć, że w pierwszym kwartale 2021 r. zadłużenie w relacji do PKB w strefie euro po raz pierwszy w historii przekroczyło 100 proc. i wyniosło 100,5 proc., wobec 86,1 proc. przed rokiem. W całej Unii Europejskiej wskaźnik ten zwiększył się natomiast z 79,2 proc. do niemal 93 proc. Z kolei dług publiczny Stanów Zjednoczonych w ubiegłym roku wzrósł o ponad 4 bln dol., przy czym MFW prognozuje, że do 2022 r. kwota ta zwiększy się łącznie do 8,5 bln dol.

Z danych makro wynika, że kuracja w postaci niekonwencjonalnej polityki monetarnej i fiskalnej przynosi swoje rezultaty, bo gospodarki z miesiąca na miesiąc zdrowieją z koronawirusowej infekcji. Z drugiej jednak strony, niemal wszystko w dzisiejszym świecie finansowym opiera się na rekordowo niskich stopach procentowych. A to ma swoje wady i zalety inwestycyjne. Luźna polityka monetarna prowadzona przez banki centralne spowodowała radykalne obniżenie oprocentowania lokat. Niewiele też można dziś oczekiwać po obligacjach skarbowych, skoro ich rentowności już są rekordowo niskim poziomie.

Tymczasem, wraz z postępem w szczepieniach i wygaszaniu pandemii uwolniony został wygłodniały popyt, wcześniej miesiącami wstrzymywany przez lockdowny. A to prosta droga do wzrostu inflacji. Wzmożony apetyt na produkty i usługi prowadzi bowiem do braków podażowych, co z kolei winduje ceny w górę. Efekt? W sierpniu inflacja w Polsce skoczyła aż do 5,4 proc. w ujęciu rocznym. Ostatni raz na takim poziomie widziana była w 2001 r. Wtedy to krajowemu bankowi centralnemu, budującemu swoją wiarygodność po szoku transformacji, udało się utrzymać roczną dynamikę wskaźnika CPI poniżej 7,5 proc. we wszystkich miesiącach. Przez kolejne 20 lat, do sierpnia 2021 r., inflacja nie przekraczała już 5 proc. Teraz z takim poziomem trzeba będzie się zaprzyjaźnić na dłużej.

Ekonomiści nie mają bowiem wątpliwości, że sierpniowy odczyt przypieczętowuje ścieżkę inflacji powyżej 5 proc. r/r co najmniej do końca tego roku. Niektórzy eksperci przewidują, że w grudniu wskaźnik CPI może sięgnąć nawet 6 proc. r/r. A to oznacza, że w poszukiwaniu zysków, a przynajmniej realnej ochrony wartości kapitału, trzeba sięgnąć po aktywa o wyższym profilu ryzyka.

Dywersyfikuj, kup i zapomnij

Przez ostatnie sto lat średnioroczny zysk z amerykańskiej giełdy wyniósł nieco ponad 9 proc. na czysto - a więc już po uwzględnieniu inflacji. W tym czasie przez rynki przetoczyły się trzy poważne krachy, w tym m.in. Wielka Recesja z lat 30. i globalny kryzys finansowy z 2008 r. Ale czy to oznacza, że podejście „kup i zapomnij” jest rzeczywiście najlepszą strategią do inwestowania w akcje?

- Strategia kup i zapomnij przy dobrze zdywersyfikowanym portfelu funduszy inwestycyjnych jest z pewnością lepszą strategią niż kupuj i sprzedawaj w zależności od tego, jakie akurat przeczytasz wiadomości. To drugie podejście zwykle kończy się kupowaniem pod wpływem emocji w najgorszym możliwym momencie, czyli na górce i sprzedawaniem w najgorszym możliwym momencie, czyli na dołku. Nie bez przyczyny mówi się, że najlepsze stopy zwrotu są na rachunkach klientów, którzy zapomnieli hasła do serwisu transakcyjnego. Nadmierna aktywność w przypadku przeciętnego inwestora, kończy się zwykle porażką, a w optymistycznym scenariuszu przynosi takie efekty, jak przyniosłoby banalne, comiesięczne dokupowanie jednostek dobrze zdywersyfikowanego funduszu czy portfela funduszy. Zaletą takiego „nudnego” podejścia jest jeszcze oszczędność czasu, bo nie wymaga ono ślęczenia nad wiadomościami, raportami, analizami itd. – wskazuje Michał Ziętal.

Zakupione w 1972 roku akcje Coca-Coli czy See’s Candies Warren Buffet trzyma w swoim portfelu do dziś, co jest najlepszym przykładem strategii „kup i zapomnij”. Eksperci PKO TFI wskazują jednak, że w przypadku przeciętnego inwestora, szanse na upolowanie takich inwestycyjnych perełek są stosunkowo niskie. Dlatego tak ważna jest też dywersyfikacja, która ogranicza ryzyko - straty z jednej inwestycji są wówczas równoważone z zyskami z innych.

- Odpowiednio zróżnicowany portfel (pod względem klas aktywów, sektorów i regionów świata) w połączeniu z systematycznością oraz trzymaniem się właściwego horyzontu (minimum 5 lat w przypadku inwestycji akcyjnych), w przypadku 99 proc. inwestorów indywidualnych sprawdzi się dużo lepiej niż próby trafienia w dołek notowań jakiejś jednej konkretnej spółki – uważa Michał Ziętal.

Reklama

13.09.2021

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania