Na rynkach akcji nadal optymistycznie

Biorąc argumenty za i przeciw kontynuacji hossy w III kw, więcej przemawia „za”. Potencjalne korekty mogą się pojawić nieoczekiwanie, ale dopóki mamy łagodną politykę monetarną i stymulację fiskalną to mało prawdopodobne, by rozpoczęła się bessa

W II kwartale większość inwestorów i analityków zachowywała wysoki poziom optymizmu co do perspektyw rozwoju sytuacji na rynkach akcji. Czerwcowa ankieta przeprowadzona wśród zarządzających aktywami przez Bank of America pokazała, że główne obawy wciąż dotyczą inflacji, ale równocześnie większość zarządzających uważała, że wzrost inflacji jest przejściowy. Większość również nie uważała, by na rynkach akcji była spekulacyjna bańka.

Reklama

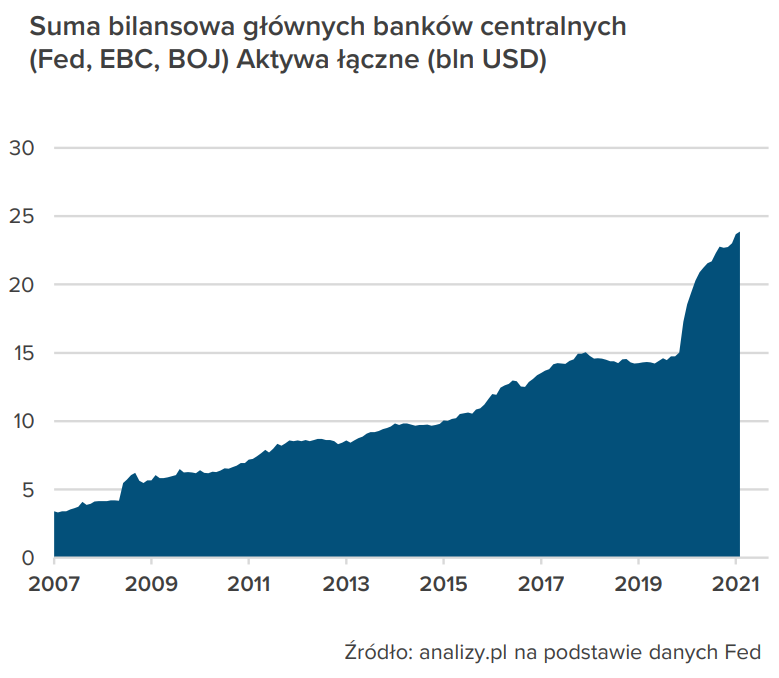

Dominującym obecnie scenariuszem jest przyspieszenie wzrostu gospodarczego w II połowie roku w większości gospodarek rozwiniętych przy równoczesnym braku konieczności zacieśniania polityki monetarnej. Inwestorzy zakładają, że główne banki centralne nie wycofają się ze skupu aktywów, ani nie rozpoczną podwyżek stóp procentowych zbyt szybko.

Przeczytaj najnowszy kwartalnik Rafała Bogusławskiego, a w nim prognozy dla różnych klas aktywów: akcji, obligacji, złota i walut.

Przy takim pozycjonowaniu inwestorów można zakładać, że nieoczekiwane negatywne zaskoczenia mogą być pretekstem do spadkowej korekty. Jednym z ryzyk byłaby zbyt wysoka inflacja, która zmusiłaby banki centralne do zacieśnienia polityki monetarnej. Drugim – rozczarowanie poziomem wzrostu gospodarczego.

Oczekiwania szybkiego powrotu na ścieżkę wzrostu gospodarczego może stanowić sygnał ostrzegawczy dla scenariusza spokojnego wzrostu indeksów akcyjnych w III kwartale. Jednym z ryzyk może być powrót epidemii, drugim słabszy od oczekiwań wzrost gospodarki. Warto również pamiętać, że im bliżej końca roku, tym częściej będzie pojawiał się temat taperingu, czyli ograniczenia skupu obligacji przez największe banki centralne.

Biorąc argumenty za i przeciw kontynuacji hossy w III kwartale, wydaje się, że więcej przemawia „za”. Potencjalne korekty mogą się pojawić nieoczekiwanie, ale dopóki mamy łagodną politykę monetarną i stymulację fiskalną to mało prawdopodobne, by na rynkach akcji rozpoczęła się bessa. Można oczekiwać, że w najbliższych miesiącach inwestorzy będą próbowali odgadnąć, czy silniejszy popyt będzie koncentrował się na spółkach value czy spółkach wzrostowych oraz czy stawiać na rynki rozwinięte czy wschodzące.

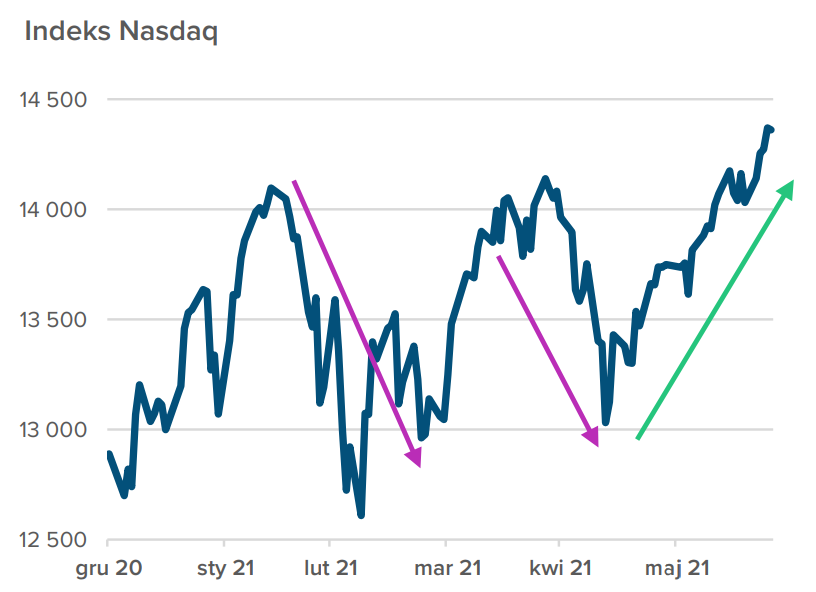

Można znaleźć argumenty na poparcie każdej tezy, ale warto pamiętać, że spółki wzrostowe w okresie rosnących rentowności obligacji zanotowały spadkową korektę. Jeżeli rentowności obligacji ponownie zaczną rosnąć, można zakładać, że krótkoterminowo odbije się to na zachowaniu spółek wzrostowych. Jednak patrząc w nieco dłuższej perspektywie niż jeden czy dwa kwartały, nadal spodziewałbym się lepszej koniunktury na spółkach technologicznych.

Przeczytaj najnowszy kwartalnik Rafała Bogusławskiego, a w nim prognozy dla różnych klas aktywów: akcji, obligacji, złota i walut.

>>ZALOGUJ SIĘ I POBIERZ RAPORT<<

13.07.2021

Źródło: quietbits / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania