PPK = niskie koszty. Instytucje dopłacają z własnej kieszeni

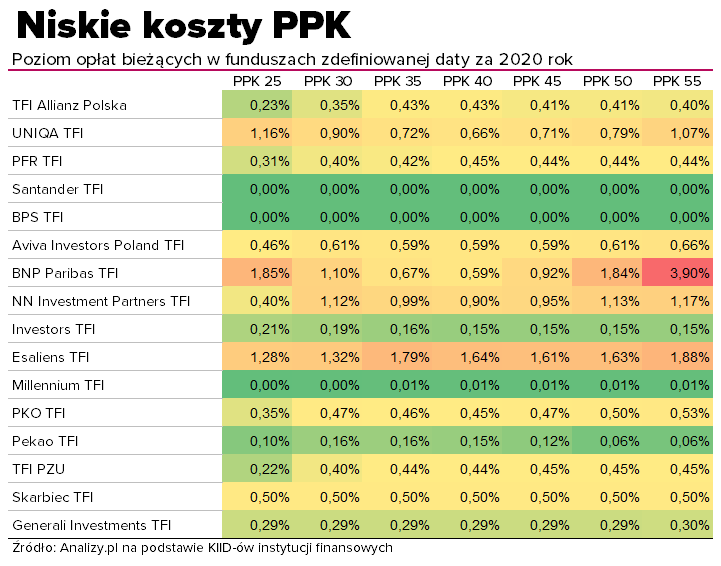

PPK to obecnie jedna z najtańszych form inwestowania. Średni poziom opłat bieżących w 2020 roku wyniósł 0,5% i tylko w kilkunastu przypadkach przekroczył 1%.

Po pierwszym pełnym roku funkcjonowania PPK można uznać, że spełniły one swoją rolę jako nisko kosztowej formy inwestowania. Średni poziom opłat bieżących, które obejmują zdecydowaną większość kosztów obciążających aktywa funduszy, wyniósł 0,5% - czyli mniej więcej tyle ile wynosi roczny limit dla opłaty za zarządzanie. W niektórych TFI poziom kosztów był wręcz równy lub bliski zeru, jak w BPS TFI, Santander TFI czy Millennium TFI.

Reklama

Tak niskie koszty za 2020 rok to głównie zasługa tego, że niektóre TFI promocyjnie nie pobierały opłaty za zarządzanie jak: Aviva Investors TFI, BNP Paribas TFI, BPS TFI (do końca 2022 roku), Millennium TFI (do końca 2021 roku), Pekao TFI, Santander TFI, Skarbiec TFI oraz Uniqa TFI (do końca 2021 roku). Poza tym wiele TFI zdecydowało się na pokrycie części bądź niemal całości kosztów (nie tylko za zarządzanie) z własnej kieszeni.

– W 2020 r. obowiązywała stawka opłaty za zarządzanie w wysokości 0%. Dodatkowo decyzją zarządu Santader TFI pokrywało ze środków własnych większość kosztów subfunduszy, w tym wszystkie koszty wchodzące w skład wskaźnika opłat bieżących – stąd w KIID wskaźnik opłat bieżących 0%. Od 2021 r. stawka za zarządzanie wynosi 0,4% we wszystkich subfunduszach PPK, a także nie pokrywamy jako TFI kosztów subfunduszy dla Santander PPK 2025-Santander PPK 2055. W Santander PPK 2060 i Santander PPK 2065 pokrywamy koszty do momentu osiągnięcia przez nie aktywów w wysokości 2 mln zł. Jesteśmy przekonani, że PPK jest bardzo atrakcyjnym produktem – zarówno ze względu na strukturę kosztów jak i potencjał inwestycyjny – mówi Małgorzata Brede z Santander TFI.

Jakie koszty ponoszą TFI, prowadząc PPK?

Z funkcjonowaniem PPK (jak i innych funduszy) wiążą się różne koszty. Najważniejszym z nich jest opłata za zarządzanie, której wysokość jest limitowana ustawowo do maksymalnie 0,5% aktywów. W rzeczywistości instytucje pobierają niższe opłaty, uzależniając ich wysokość od poziomu ryzyka funduszu (im ma więcej akcji, tym wyższy koszt). Opłaty te wahają się między 0,2 a 0,5%. Dodatkowo niektóre instytucje przez jakiś czas nie pobierały lub nadal w ogóle jej nie pobierają (patrz wyżej). Dodatkowo TFI mogą pobierać opłatę za wyniki w maksymalnej wysokości 0,1% aktywów. Tu również większość TFI wprowadziła promocję, polegającą na tym, że przez pewien czas nie będą jej pobierać.

Opłaty za zarządzanie to niejedyne koszty obciążające aktywa funduszy. Poza nimi z aktywów można finansować część kosztów operacyjnych ponoszonych przez zarządzających PPK w związku z działalnością funduszy zdefiniowanej daty. Ustawa zawiera 11-punktową listę, na której znajdują się m.in. wynagrodzenie depozytariusza, podatki i opłaty za zezwolenia czy koszty związane z prowadzeniem rejestru czy subrejestrów uczestników danego (sub)funduszu. Na niektóre z nich zostały ustalone dodatkowe limity. Dodatkowo, zgodnie z przepisami ustawy o PPK, jeżeli aktywa funduszu nie przekraczają kwoty 2 mln zł, to większość kosztów funduszu musi obowiązkowo pokrywać TFI. Powyżej kwoty 2 mln zł, pokrywanie kosztów funduszu stanowi dobrowolną decyzję TFI – tłumaczy Krzysztof Wojno, dyrektor zespołu oferty produktowej i asset management w Esaliens TFI.

Więcej o tym, które koszty PPK mogą być ponoszone z aktywów piszemy w tekście: PPK – koszty

Wysokość tych kosztów nierzadko jest niezależna od wysokości aktywów. W efekcie na początku działania PPK, gdy aktywa nie były wysokie, niektóre z nich mocno obciążały zgromadzone aktywa. To stąd m.in. decyzja wielu instytucji o pokryciu tych kosztów z własnej kieszeni. Ze sprawozdań finansowych za 2020 rok tych TFI, które rozpisały wszystkie koszty, wynika, że najwięcej pochłonęły opłaty dla depozytariuszy (3,4 mln zł), opłaty za zarządzanie (3,0 mln zł) oraz opłaty związane z prowadzeniem rejestru aktywów (1,9 mln zł). Łącznie koszty operacyjne prowadzenia PPK wyniosły 12,2 mln zł, z których 4,3 mln zł pokryły same instytucje.

Czy opłaty będą rosnąć?

Z dużym prawdopodobieństwem można założyć, że z czasem – wraz ze wzrostem aktywów PPK – TFI przestaną pokrywać koszty z własnych środków. To oznacza, że zaczną się one wyrównywać między TFI.

– Docelowo może być oczekiwana sytuacja, w której koszty, zgodnie ze statutami funduszy, będą stanowiły koszt funduszu, a nie TFI – mówi Krzysztof Wojno. Jednocześnie, należy się spodziewać, że procentowe obciążenie danego subfunduszu kosztami będzie z pewnością zauważalnie malało w kolejnych latach, wraz ze wzrostem aktywów zgromadzonych w ramach PPK. Zadbał o to również ustawodawca, wprowadzając w Ustawie o PPK odpowiednie limity kosztów, np. w zakresie kosztów agenta transferowego lub wynagrodzenia depozytariusza. W związku z tym chociażby z tego powodu wskaźnik poziomu kosztów w stosunku do średnich aktywów będzie z czasem malał. Można przy tym szacować, że przy aktywach subfunduszu na poziomie 50 mln zł koszty powinny wynieść ok. 0,25% w skali roku, a już np. przy 100 mln – 0,20% w skali roku – dodaje.

– Można przyjąć, że wraz ze wzrostem aktywów funduszy pod PPK i wygasaniem promocji „powitalnych”, poziom opłat bieżących pobieranych przez fundusze zarządzane przez różne TFI będzie się wyrównywał. Zresztą wiele TFI już podniosło opłaty. Prawdopodobnie „kosztownym” wyjątkiem pozostaną stopniowo dododawane fundusze o najpóźniejszych datach docelowych, dla inwestorów dopiero wchodzących na rynek pracy. W tym przypadku niskie aktywa będą skutkowały – przejściowo – wyższymi opłatami bieżącymi – tłumaczy Jan Morbiato z NN Investment Partners TFI.

W zestawieniu nie zaprezentowaliśmy danych dotyczących PPK prowadzonych przez TUnŻ oraz PTE. Instytucje te podlegają innym przepisom niż TFI w zakresie publikacji sprawozdań finansowych oraz tzw. kluczowych informacji dla inwestorów (KIID). PTE w tych dokumentach prezentują poziom kosztów zgodnie z unijną regulacją PRIIP (od Packaged Retail and Insurance-based Investment Products), podczas gdy TFI są jeszcze zwolnione z tego obowiązku. To oznacza, że PTE w kalkulacjach doliczają koszty transakcyjne, podczas gdy TFI – nie. W efekcie w ich przypadku prezentowane koszty są nieco wyższe, a przez to dane są nieporównywalne.

21.06.2021

Źródło: Sichon / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania